W każdym tygodniu aktualizujemy informację o kondycji światowej gospodarki przez pryzmat 80 wskaźników miesięcznych z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

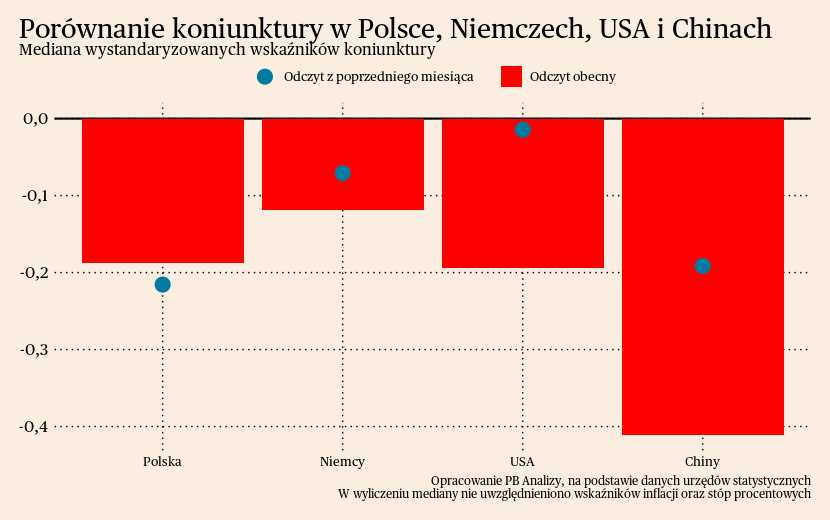

Mediana wskaźników wzrosła w Polsce, a obniżyła się w Niemczech, USA oraz Chinach. W Polsce dane wskazują, że chwilowo wyhamowały spadki w gospodarce. W Niemczech koniunktura się ochładza, czego przejawem są ostatnie indeksy koniunktury z usług oraz dane o inflacji w przemyśle. Gospodarka Stanów Zjednoczonych trzyma się w dobrej formie, pomimo trudności na rynku mieszkaniowym.

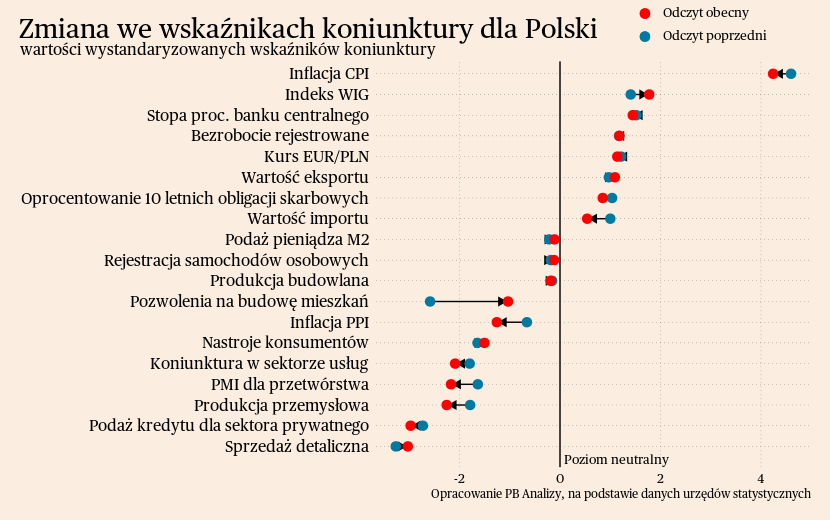

Polska

W Polsce aktywność gospodarcza w sektorze produkcji towarów pozostaje obniżona, aczkolwiek warunki są zróżnicowane pomiędzy branżami. Przetwórstwo przemysłowe ogółem obniżyło produkcję w lipcu o 2,4 proc. r/r, co jest to szóstym miesiącem spadków z rzędu. Najmocniejsze hamowanie obserwowane jest w sektorach energochłonnych. Wprawdzie ceny energii spadają, ale przedsiębiorstwa utraciły część zamówień w ostatnim roku i ich odzyskanie zajmuje najwyraźniej dużo czasu.

Relatywnie dobrze trzymają się natomiast sektory powiązane z dobrami inwestycyjnymi, m.in. produkcja maszyn. Jest to wynik rosnących inwestycji w przemyśle, które podążają wbrew negatywnemu sentymentowi gospodarczemu. Pierwszą przyczyną tego jest realizacja odłożonych zleceń. Przez ostatnie lata dostępność dóbr inwestycyjnych była obniżona, a ceny materiałów budowlanych zniechęcały do rozpoczynania projektów budowlanych. Po drugie przedsiębiorstwa przez okres pandemii miały wysokie z perspektywy historycznych trendów zyski i teraz wykorzystują te środki do finansowania inwestycji. Po trzecie dobra kapitałowe są zazwyczaj złożone z wielu komponentów, toteż złagodzenie napięć w logistyce zmniejszają koszty ich produkcji.

W sprzedaży detalicznej widać wyhamowanie spadków, choć jest to dopiero początek powrotu do trendu wzrostowego. W lipcu sprzedaż detaliczna spadła o 4 proc. r/r, ale wzrosła o 1,3 proc. w porównaniu z czerwcem (po usunięciu efektów sezonowych). Popyt konsumentów jest zatem obniżony w porównaniu do roku poprzedniego, ale z miesiąca na miesiąc rośnie. Główną przyczyną spadku sprzedaży detalicznej w porównaniu z rokiem poprzednim jest spadek dochodów realnych. Przez ostatnie miesiące płace realne stały w miejscu, czyli wzrost wynagrodzeń był na równi lub poniżej inflacji. W ostatnich miesiącach sytuacja zaczęła się nieco poprawiać, głównie za sprawą wyhamowania wzrostu cen, dlatego możemy obserwować wzrosty sprzedaży detalicznej miesiąc do miesiąca. Dodatkowo wydatki na dobra obniża przesunięcie konsumpcji w kierunku usług. Szczególnie widać to w wydatkach dyskrecjonarnych, m.in. na sprzęt AGD czy meble. Zamiast kupować nowe meble do mieszkania, gospodarstwa domowe wolą wyjechać na wakacje.

Scenariusz dla Polski: W naszym scenariuszu zakładaliśmy, że polska gospodarka zaczęła wychodzić z dołka w drugim kwartale. Jednak PKB obniżył się w drugim kwartale w porównaniu do pierwszego. Ścieżka polskiej gospodarki jest zatem nieco gorsza od naszych założeń. Teraz zakładamy powolne ożywienie od trzeciego kwartału, wiedzione głównie popytem konsumpcyjnym. Uważamy, że ustąpienie wstrząsu inflacyjnego musi przełożyć się na jakąś poprawę popytu. Jednak wzrost PKB w ostatnim kwartale będzie niski i może ledwo przekroczyć 1 proc. rok do roku.

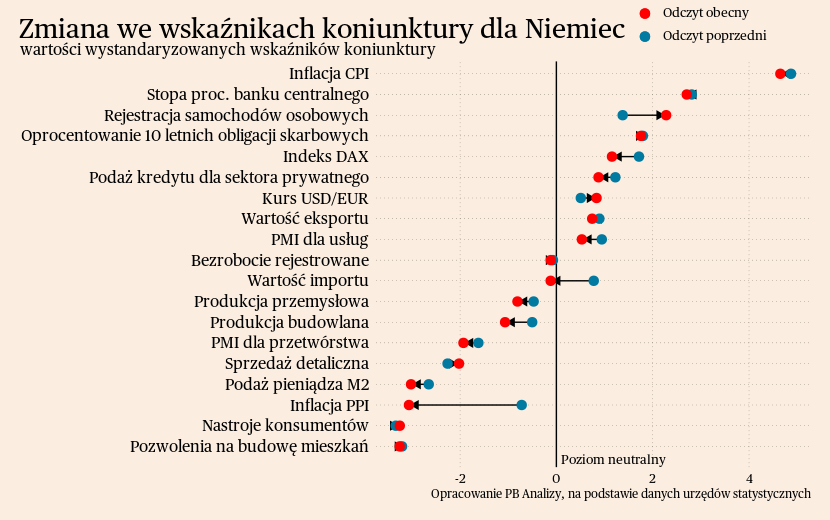

Niemcy

Niemiecki przemysł wkroczył w deflację. W lipcu indeks cen producentów (PPI) spadł o 6 proc. r/r. Najważniejszym czynnikiem tego spadku były ceny energii. Indeks bez uwzględniania cen energii, wzrósł o 2 proc. Spadek cen energii nie oddziałuje równomiernie na sektory, wpływa głównie na ceny dóbr energochłonnych. Na deflację w pozostałych sektorach trzeba jeszcze poczekać, aczkolwiek ona też nastąpi.

Bardzo słabo wypadł wstępny odczyt indeksu PMI dla usług za sierpień. Indeks obniżył się do 47,3 pkt w tym miesiącu, wobec 52,3 pkt w lipcu. Są to dane wstępne, więc nie uwzględniamy ich w naszym zestawieniu (na dole strony), ale jest to niepokojący sygnał, który wskazuje, że rośnie ryzyko nawrotu zjawisk recesyjnych w Niemczech. W warunkach recesji w przemyśle usługi odgrywały rolę ratunku dla popytu w gospodarce, teraz to się może zmienić. Choć trzeba też pamiętać, że indeks PMI to tylko indeks koniunktury, a nie twarde dane – nie zawsze dobrze oddaje rzeczywistość. Więc będziemy czekali na twarde dane.

Scenariusz dla Niemiec: Nasz scenariusz zakładał bardzo powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie dominuje spadek popytu, a przemysł idzie ścieżką gorszą od oczekiwań. Wygląda też na to, że gorsza od oczekiwań jest sytuacja w usługach. Dlatego zrewidowaliśmy założenie wzrostu PKB Niemiec w ostatnim kwartale do -0,2 proc. rok do roku. Ten rok w Niemczech jest rokiem płytkiej recesji.

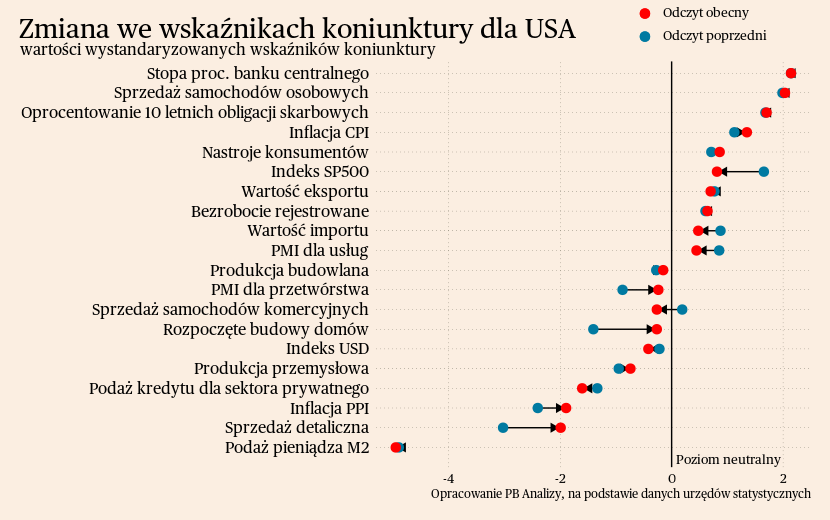

USA

W USA budowa nowych nieruchomości mieszkaniowych utrzymuje się na obniżonym poziomie. Co prawda w lipcu liczba rozpoczętych nowych projektów budowlanych wzrosła w ujęciu rocznym i miesięcznym, ale nie odrobiła strat do szczytu notowanego podczas pandemii.

Kluczowym zjawiskiem, kształtującym amerykański rynek nieruchomości, jest tzw. efekt "lock in". Polega on na tym, że gospodarstwa domowe nie przeprowadzają się do nowych domów, ponieważ oznaczałoby to zmianę umowy hipotecznej. Obecne stopy procentowe są najwyższe od lat, więc nowe umowy hipoteczne mają zazwyczaj wyższe oprocentowanie niż dotychczasowe. W rezultacie bardzo mocno hamuje sprzedaż istniejących nieruchomości (na rynku wtórnym), gdyż mało kto chce je sprzedawać. Rośnie natomiast sprzedaż nowych domów do 714 tys. w lipcu 2023 w porównaniu z 543 tys. rok wcześniej.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Wprawdzie niektóre sektory borykają się z problemami, ale jako całość gospodarka odnotowuje wzrost powyżej trendu historycznego i powyżej naszych oczekiwań. Monitorowane przez nas miesięczne wskaźniki makroekonomiczne nie mogą uchwycić dobrej sytuacji w usługach, ponieważ z sektorów usługowych jest mało danych o wysokiej częstotliwości. Ale w danych o PKB widać siłę. Dlatego zakładamy, że PKB w najbliższych kwartałach będzie rósł w tempie lekko powyżej 2 proc. rok do roku. Odbiciu gospodarczemu będzie towarzyszył niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej. Niezła jest sytuacja w usługach. Najbardziej pozytywny jest fakt, że udaje się osiągnąć "miękkie lądowanie", czyli dezinflację bez recesji. Natomiast fakt, że w wielu sektorach sytuacja jest raczej trudna wskazuje, że obecny epizod nadzwyczaj silnego wzrostu może nie być długi. Wydaje się, że w przyszłym roku dynamika PKB będzie nieco niższa niż teraz.

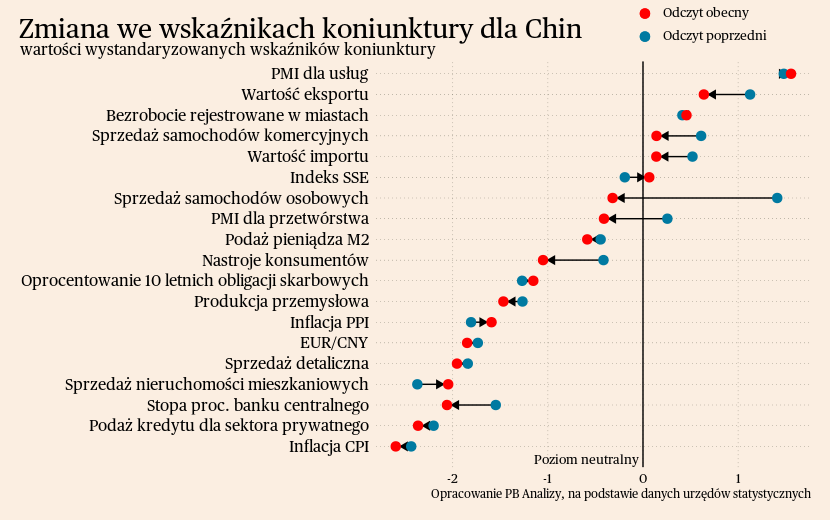

Chiny

W Chinach w ostatnim tygodniu nie pojawiły się istotne dane ekonomiczne. Spowolnienie w Chinach trwa i nie ma na nie odpowiedzi. Problem stanowi wyczerpanie się modelu wzrostu gospodarki Państwa Środka, opartego na inwestycjach. Chińska gospodarka jest przeinwestowana, dlatego dalsze programy inwestycyjne i budowa infrastruktury przez władze lokalne nie pomogą w pobudzeniu gospodarki.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jesteśmy w tym konsekwentni od dawna i widzimy, że obecnie do tego spojrzenia dostosowują się też prognozy rynkowe. Jednocześnie trzeba zaznaczyć do oficjalnych statystyk z Chin trzeba podchodzić z dużą ostrożnością. Odbicie zachodzi tylko w usługach. Zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury.