W każdym tygodniu aktualizujemy informację o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

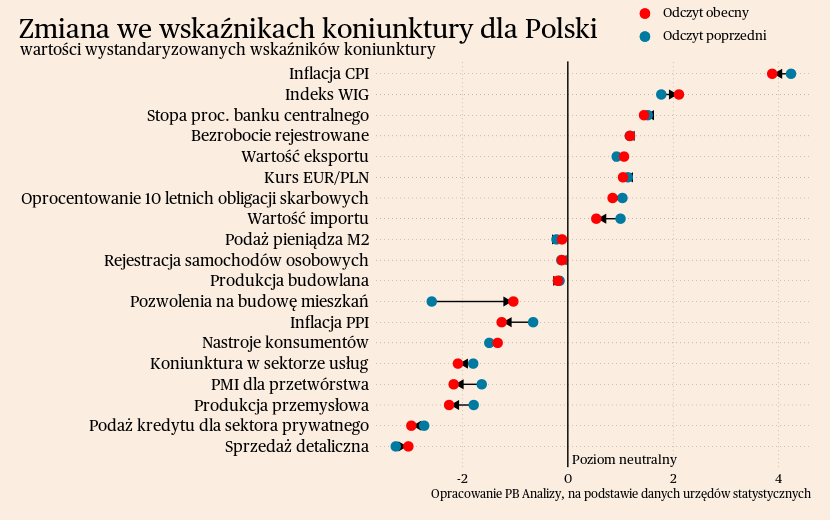

Mediana wskaźników wzrosła w Polsce, a obniżyła się w Niemczech, Stanach Zjednoczonych oraz Chinach. W Polsce dane wskazują, że chwilowo spowolniło ochłodzenie koniunktury w gospodarce, ale nie można wykluczyć nawrotu spowolnienia w najbliższych miesiącach. W Niemczech koniunktura najmocniej hamuje, co objawia się w danych o PKB oraz inflacji w przemyśle. Gospodarka Stanów Zjednoczonych trzyma się w dobrej formie, mimo trudności na rynku mieszkaniowym i chwilowego pogorszenia nastrojów konsumentów. W Chinach trwa marazm gospodarczy, na który Pekin nie ma odpowiedzi.

Polska

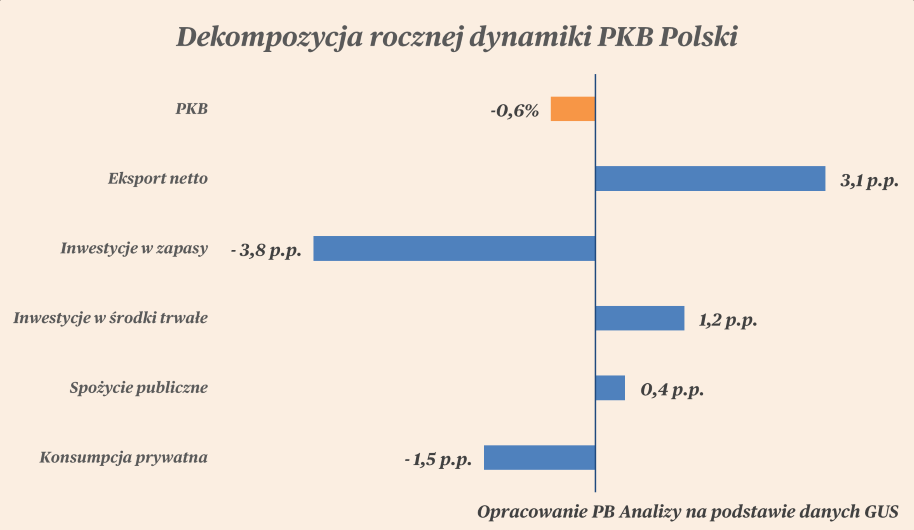

PKB – najszersza miara aktywności gospodarczej, dostępna kwartalnie i ze sporym opóźnieniem – spadł w Polsce w drugim kwartale o 0,6 proc. rok do roku. Za spadek w największym stopniu odpowiada odwrócenie cyklu zapasów oraz załamanie konsumpcji prywatnej. Nadzwyczaj dobrze wypadają eksport netto (dzięki redukcji importu) oraz inwestycje.

Odwrócenie cyklu zapasów wynika ze spadku popytu oraz poluzowania napięć w łańcuchach logistycznych. Przedsiębiorstwa gromadziły dodatkowe zapasy, aby zachować ciągłość produkcji w przypadku opóźnień dostaw. Teraz można wykorzystać te półprodukty do zmniejszenia odpływu gotówki z przedsiębiorstwa.

Konsumpcja prywatna obniża się z powodu spadku realnych dochodów, podwyższonej niepewności, która przekłada się na podwyższoną stopę oszczędzania, oraz odpływu uchodźców. Ryzyko nawrotu kryzysu energetycznego oraz postrzeganie warunków na rynku pracy obciążają decyzje zakupowe konsumentów, niezależnie od faktycznego prawdopodobieństwa ponownego wzrostu rachunków za ogrzewanie czy utraty pracy. Liczba konsumentów w kraju zmniejszyła się z powodu wyjazdu z kraju części uchodźców, którzy napłynęli do Polski właśnie w drugim kwartale 2022 roku. Mniejsza liczba konsumentów prawie automatycznie obniża konsumpcję w kraju. Te trzy czynniki działają tak silnie, że na razie nawet obniżenie inflacji nie pomaga w ożywieniu konsumpcji.

Największą zagadką są inwestycje. Zazwyczaj inwestycje powinny najmocniej reagować na zmiany cyklu koniunkturalnego. Tymczasem inwestycje wzrastają w porównaniu do roku poprzedniego. Jakie mogą być tego wyjaśnienia? Po pierwsze, możliwe, że są realizowane odłożone projekty, ponieważ zwiększyła się dostępność materiałów budowlanych. Po drugie, dzięki poluzowaniu napięć w łańcuchach dostaw, stały się możliwe zakupy samochodów firmowych czy maszyn przemysłowych. Po trzecie, okres po pandemii przyniósł znaczne zyski dla przedsiębiorstw. Teraz firmy mogą wykorzystać te środki do realizacji inwestycji. Po czwarte, firmy mogą mieć nadzieję na powrót koniunktury po zakończeniu inwestycji. Obecne spowolnienie może być traktowane jako przejściowe, a firmy mogą oczekiwać, że po zakończeniu inwestycji koniunktura gospodarcza znów się poprawi.

Scenariusz dla Polski: W naszym scenariuszu zakładaliśmy, że polska gospodarka zaczęła wychodzić z dołka w drugim kwartale. Jednak PKB obniżył się w drugim kwartale w porównaniu do pierwszego. Ścieżka polskiej gospodarki jest zatem nieco gorsza od naszych założeń. Teraz zakładamy powolne ożywienie od trzeciego kwartału, wiedzione głównie popytem konsumpcyjnym. Uważamy, że ustąpienie wstrząsu inflacyjnego musi przełożyć się na jakąś poprawę popytu. Jednak wzrost PKB w ostatnim kwartale będzie niski i może ledwo przekroczyć 1 proc. rok do roku.

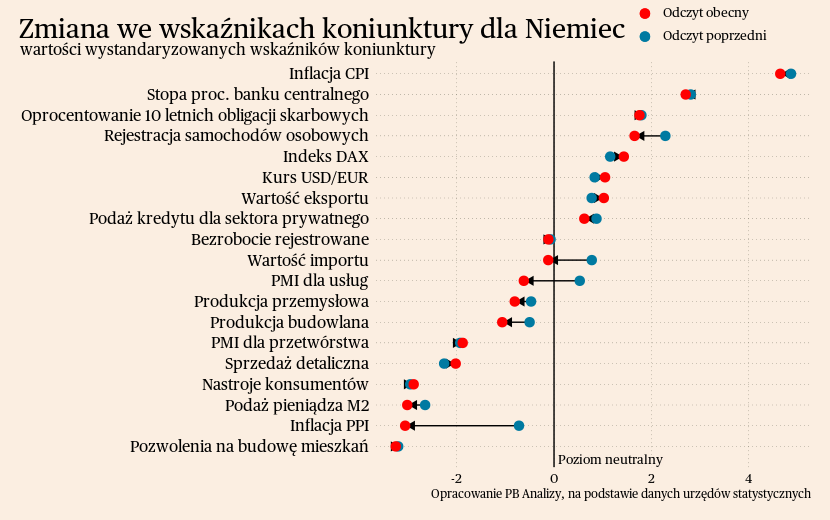

Niemcy

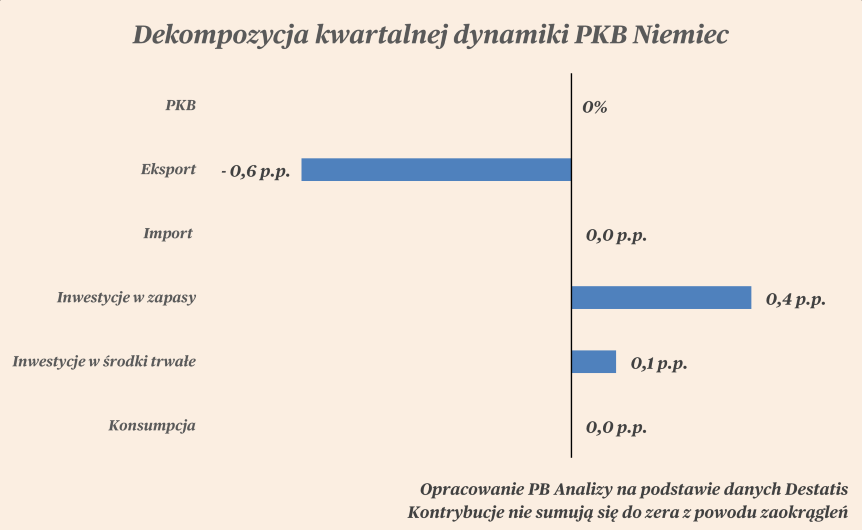

Gospodarka Niemiec w drugim kwartale 2023 roku znalazła się w stagnacji. PKB nie zmieniło się w porównaniu z pierwszym kwartałem, a w ujęciu rok do roku obniżyło się o 0,6 proc., tak jak w Polsce. Najważniejsze zjawiska to stagnacja konsumpcji, wzrost inwestycji oraz spadek eksportu netto.

Stagnacja konsumpcji wynika w dużej mierze z wysokiej niepewności i słabych nastrojów gospodarstw domowych. Możliwy powrót kryzysu energetycznego i obawy o sytuację na rynku pracy obciążają decyzje zakupowe. Zwiększona jest za to skłonność gospodarstw domowych do oszczędzania, co ujawnia się na przykład w badaniach koniunktury konsumenckiej.

Zaskakująco dobrze trzymają się natomiast inwestycje. W porównaniu z poprzednim kwartałem inwestycje w środki trwałe wzrosły o 0,4 proc. Wytłumaczeniem odporności inwestycji mogą być podobne czynniki jak w Polsce, czyli realizacja odłożonych projektów budowlanych, większa dostępność maszyn oraz nagromadzone zyski z pandemii, które pozwalają finansować rozbudowę mocy produkcyjnych.

Największym wyzwaniem dla niemieckiej gospodarki jest słaby popyt zewnętrzny. Eksport spadł o 1,1 proc. kwartał do kwartału. Za większość spadku eksportu odpowiadają Europa Zachodnia oraz Chiny. W Europie sytuacja powinna się polepszać w najbliższych miesiącach. Szczyt kryzysu energetycznego już minął, powoli odbudowuje się wzrost dochodów realnych ludności. Większy problem stanowi sytuacja w Chinach. Nie zapowiada się na to, by w następnych miesiącach miało nastąpić ożywienie gospodarki Państwa Środka. Pesymizm wśród przedsiębiorstw jest powszechny, a Pekin nie ma pomysłów na to, jak rozwiązać problemy gospodarcze. Co gorsza, nawet jeśli Chiny poradziłyby sobie ze spowolnieniem gospodarczym, przeszkodą jest struktura eksportu Niemiec do tego kraju. Najważniejszymi produktami eksportowymi do Chin są samochody oraz maszyny przemysłowe. Niemiecka motoryzacja jest w tyle pod względem oferty samochodów elektrycznych i przegrywa w konkurencji z chińskimi markami. Popyt na maszyny przemysłowe zależy z kolei od inwestycji. Gospodarka Chin jest przeinwestowana, więc jeśli rząd zdecyduje się rozwiązać problemy strukturalne, jednym z nich będzie właśnie zmniejszenie stopy inwestycji.

Scenariusz dla Niemiec: Nasz scenariusz zakładał bardzo powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie dominuje spadek popytu, a przemysł idzie ścieżką gorszą od oczekiwań. Wygląda też na to, że gorsza od oczekiwań jest sytuacja w usługach. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,2 proc. rok do roku.

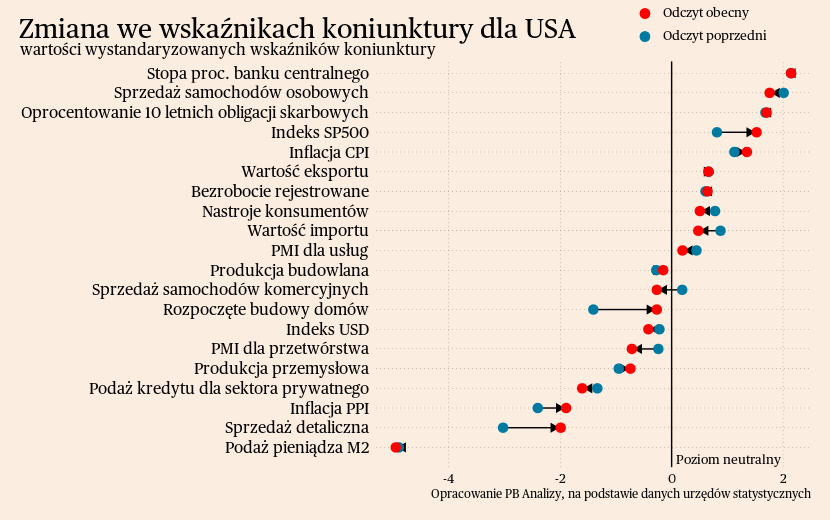

USA

W Stanach Zjednoczonych doszło do nieoczekiwanego pogorszenia nastrojów konsumentów, choć był to spadek z wysokiego poziomu. W sierpniu wskaźnik spadł do 106 pkt z poziomu 114 pkt w lipcu. Jest to pierwszy negatywny sygnał w ostatnich miesiącach i na razie nie zapowiada odwrócenia korzystnego trendu. Ze składników koniunktury bez zmian pozostaje dobre ocena stanu gospodarki, a nieznacznie pogarsza się ocena sytuacji finansowej gospodarstw domowych.

Zmiana nastrojów może być wywołana wzrostem cen żywności oraz paliw w ostatnich miesiącach. Nie odzwierciedla to w pełni kondycji całej gospodarki, ale ceny paliwa i żywności są postrzegane jako subiektywna miara do oceny otoczenia ekonomicznego. W całej gospodarce na razie nie widać istotnego załamania. Produkcja przemysłowa oraz sprzedaż detaliczna trwają w stagnacji, ale zyskują usługi ze względu na przesunięcie popytu w gospodarce. Rynek pracy ochładza się, ale dzieje się to przez zmniejszenie liczby wakatów, zatem nie rośnie istotnie ryzyko utraty pracy.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Wprawdzie niektóre sektory borykają się z problemami, ale jako całość gospodarka odnotowuje wzrost powyżej trendu historycznego i powyżej naszych oczekiwań. Monitorowane przez nas miesięczne wskaźniki makroekonomiczne nie mogą uchwycić dobrej sytuacji w usługach, ponieważ z sektorów usługowych jest mało danych o wysokiej częstotliwości. Ale w danych o PKB widać siłę. Dlatego zakładamy, że PKB w najbliższych kwartałach będzie rósł w tempie lekko powyżej 2 proc. rok do roku. Odbiciu gospodarczemu będzie towarzyszył niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej. Niezła jest sytuacja w usługach. Najbardziej pozytywny jest fakt, że udaje się osiągnąć "miękkie lądowanie", czyli dezinflację bez recesji. Natomiast fakt, że w wielu sektorach sytuacja jest raczej trudna wskazuje, że obecny epizod nadzwyczaj silnego wzrostu może nie być długi. Wydaje się, że w przyszłym roku dynamika PKB będzie nieco niższa niż teraz.

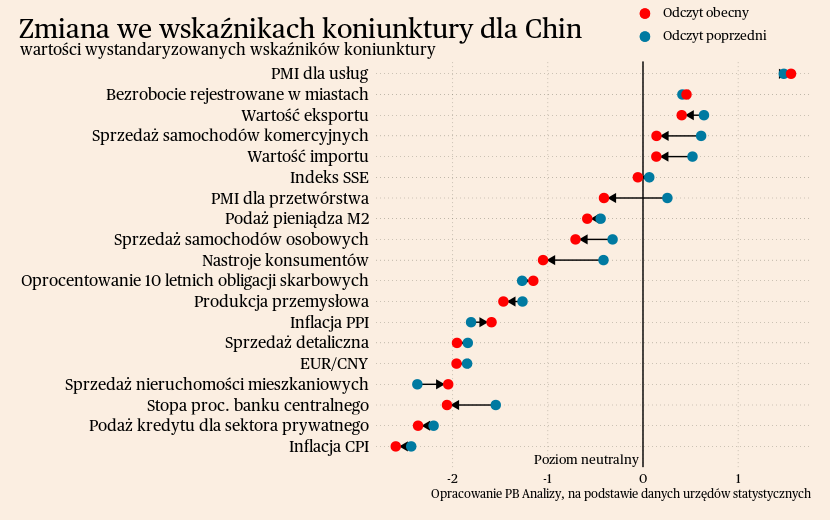

Chiny

W Chinach w ostatnim tygodniu nie pojawiły się istotne dane ekonomiczne. Spowolnienie w Chinach trwa i nie ma na nie odpowiedzi. Problem stanowi wyczerpanie się modelu wzrostu gospodarki Państwa Środka, opartego na inwestycjach. Chińska gospodarka jest przeinwestowana, dlatego dalsze programy inwestycyjne i budowa infrastruktury przez władze lokalne nie pomogą w pobudzeniu gospodarki.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jesteśmy w tym konsekwentni od dawna i widzimy, że obecnie do tego spojrzenia dostosowują się też prognozy rynkowe. Jednocześnie trzeba zaznaczyć do oficjalnych statystyk z Chin trzeba podchodzić z dużą ostrożnością. Odbicie zachodzi tylko w usługach. Zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury.