W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej (wykresy pokazują jej odchylenie od długookresowej średniej). Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

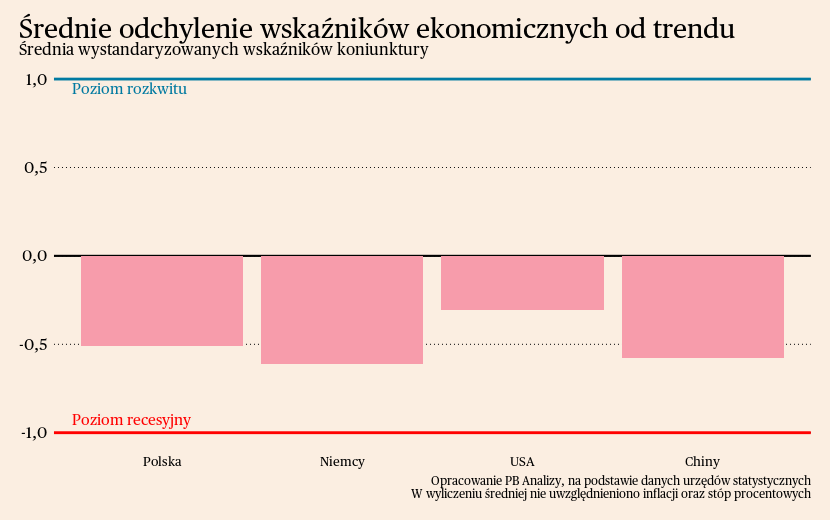

Średnia wskaźników miesięcznych w każdej z analizowanych gospodarek znajduje się poniżej długookresowego trendu. Najlepiej prezentuje się gospodarka amerykańska. Koniunktura nie doświadczyła tak mocnego spowolnienia jak w Europie czy Azji. Przez USA nie przetoczył się ani kryzys energetyczny, ani nie trzymano się uporczywie polityki zero-covid, jak w Chinach. Polska znajduje się w środku stawki, w ostatnich miesiącach nieco poprawia się dynamika produkcji przemysłowej i sprzedaży detalicznej, poprawiły się także wskaźniki koniunktury konsumentów oraz przedsiębiorstw. Można to traktować jako oznaki odbicia. Niemiecki przemysł znajduje się w recesyjnym obszarze i ciągnie za sobą całą gospodarkę tego kraju. Sygnałów ożywienia jest wyraźnie mniej niż w Polsce. Nastroje w przemyśle nie mogą odbić się od dna, a usługi nie napędzają reszty gospodarki. W Chinach problemy strukturalne i niski sentyment ciążą na wynikach gospodarczych, choć ostatnie dane gospodarcze prezentują się całkiem dobrze. Spowolnienie ogniskuje się głównie na rynku nieruchomości, a bez głębokich reform nie uda się powrócić na dawną ścieżkę wzrostu.

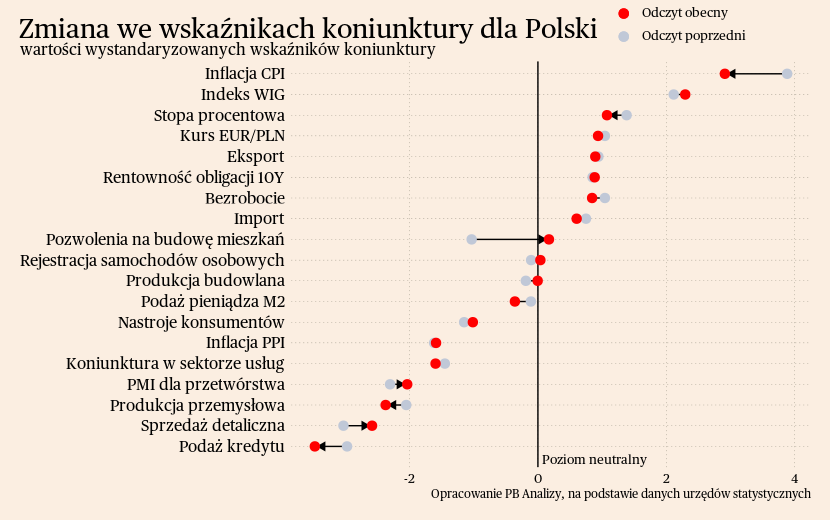

Polska

W ostatnim miesiącu w polskim przemyśle nastąpiły duże zmiany w strukturze produkcji, które mogą, ale nie muszą, być zapowiedzią zmiany trendów. We wrześniu roczna dynamika produkcji przemysłowej wyniosła -3,1 proc., co było najgorszym wynikiem od kwietnia. Ale dane są tylko pozornie gorsze, znajdując się pod silnym wpływem tzw. efektów bazy. Z miesiąca na miesiąc widać stopniową poprawę wolumenu produkcji. Wiele wskazuje, że recesja w sektorze przemysłowym zbliża się do końca. We wrześniu dynamika produkcji w ujęciu miesiąc do miesiąca wyniosła 0,9 proc., w lipcu 0,6 proc., czyli dwa miesiące z rzędu wolumen się podnosił. Poprawę widać też w dynamikach rocznych oczyszczonych z sezonowości. Istotniejsze od ogólnej dynamiki produkcji przemysłowej były natomiast istotne przesunięcia strukturalne. Spadła dynamika produkcji przemysłowej w segmentach korzystających na poprawie warunków logistycznych, w szczególności w motoryzacji i maszynach. W teorii spadki widać takie w ujęciu miesięcznym, aczkolwiek szacunki są tutaj obarczone dużą niepewnością ze względu na odsezonowanie. Bardzo wyraźnie zyskał natomiast sektor chemiczny. Przyczyną tego mogło być opóźnione oddziaływanie obniżonych cen energii. Możliwe, że obserwujemy początki odbicia w sektorach energochłonnych. Nie można z tego wyciągać zbyt daleko idących wniosków, ale sygnalizujemy to zjawisko.

Do dołka zbliża się natomiast roczna dynamika cen w przemyśle. We wrześniu spadek cen wyniósł 2,8 proc. r/r, gdy w sierpniu było to 2,9 proc. r/r. Duży wpływ na ujemną dynamikę miały manipulacje cenowe Orlenu. Ceny produktów rafinacji spadły o 22,6 proc. r/r. Dodatkowo niższe ceny paliwa oznaczały niższe koszty transportu dla innych przedsiębiorstw. W następnych miesiącach ceny paliwa najprawdopodobniej ponownie będą rosnąć, co w połączeniu ze stopniowym wygaszaniem pozytywnych szoków kosztowych (np. w postaci luzowania napięć w łańcuchach dostaw) może doprowadzić do zatrzymania deflacji w przemyśle.

Scenariusz dla Polski: Zakładamy powolne ożywienie gospodarki od trzeciego kwartału, wiedzione głównie popytem konsumpcyjnym i uwalnianiem potencjału zakupowego gospodarstw domowych przez spadek inflacji. Jakkolwiek spowolnienie w niemieckiej gospodarce przelewa się do Polski, co stanowi ryzyko dla scenariusza odbicia naszej gospodarki. Zakładamy więc bardzo powolne przyspieszenie PKB. Przyszły rok może być lepszy z powodu możliwego dużego wzrostu realnych dochodów ludności.

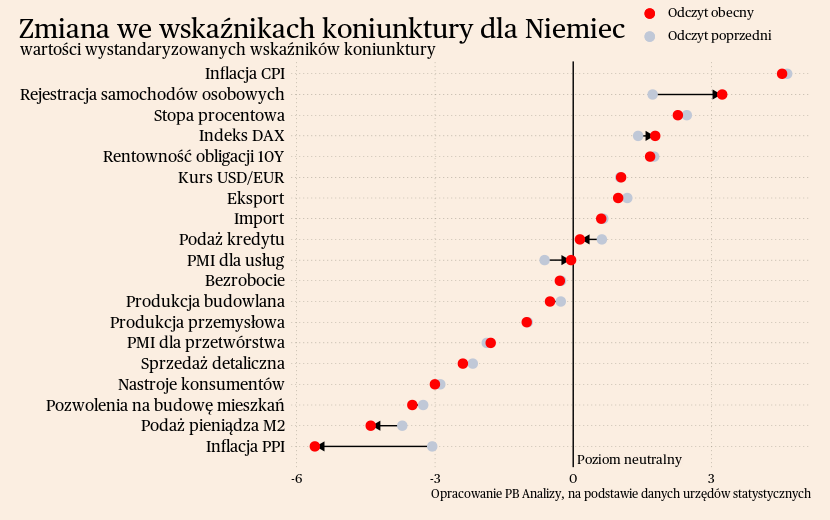

Niemcy

W ostatnim tygodniu nie pojawiły się nowe istotne dane ekonomiczne dla Niemiec. Spowolnienie gospodarki jest głębokie, czego źródłem jest szok energetyczny, który przełożył się na spadek dochodów realnych gospodarstw domowych oraz wzrost niepewności. Zniechęca to krajowych nabywców do dokonywania większych zakupów. Oprócz popytu wewnętrznego istotnym problemem jest eksport do Chin. Spowolnienie gospodarcze Państwa Środka oraz rosnące napięcia w relacjach z krajami zachodu ciążą na wynikach eksportowych i stanowi wyzwanie, szczególnie dla branży motoryzacyjnej.

Scenariusz dla Niemiec: Niemiecka gospodarka jest na ścieżce stagnacji lub nawet lekkiej kontrakcji. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,2 proc. rok do roku. Natomiast spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Przyszły rok powinien być więc zdecydowanie lepszy.

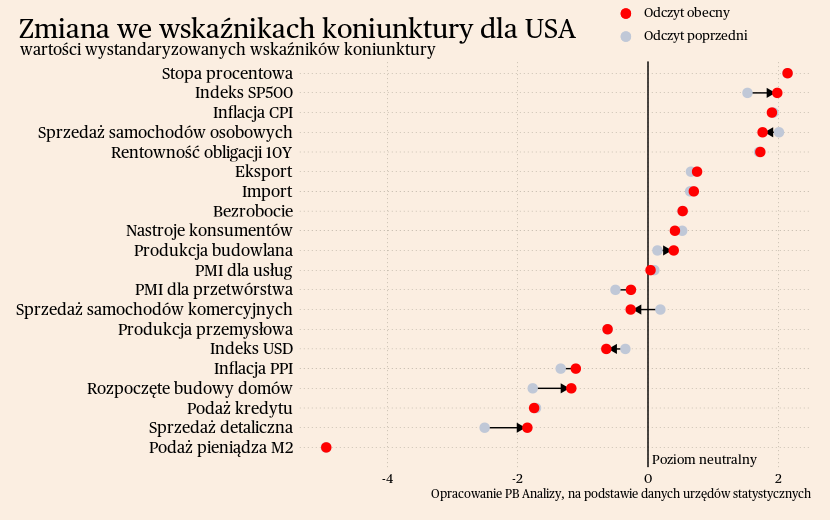

USA

Amerykański przemysł notuje stabilne wyniki produkcji. We wrześniu produkcja przemysłowa wzrosła o 0,1 proc. r/r, utrzymując trend z poprzednich miesięcy. Dynamika jest wyższa niż w Europie. Rośnie produkcja w motoryzacji, gdzie większa dostępność komponentów umożliwia realizację zaległych zamówień. W przypadku sprzętu elektronicznego pomaga też przenoszenie produkcji do USA ze względu na napięcia w relacjach z Chinami i hojne subsydia rządowe.

Największych problemów doświadczają producenci dóbr pośrednich oraz konsumpcyjnych dóbr trwałych. W wyniku odwrócenia cyklu zapasów przedsiębiorstwa mogą wykorzystywać zapasy, zamiast zamawiania nowych półproduktów. Z kolei konsumenckie dobra trwałe obrywają przez nasycenie rynku z okresu pandemii oraz załamanie na rynku nieruchomości mieszkaniowych. Te motywy tłumaczą także słabą sprzedaż detaliczną w obszarze dóbr trwałych. Miesięczna dynamika sprzedaży mebli od kilku miesięcy znajduje się na minusie. Jest to kategoria najmocniej dotknięta zamarciem rynku mieszkaniowego, a dodatkowo, w odróżnieniu od elektroniki użytkowej, nie korzysta na poluzowaniu napięć w łańcuchach dostaw.

Ogółem wzrost sprzedaży detalicznej opiera się teraz głównie na motoryzacji oraz żywności. Sprzedaż detaliczna wzrosła we wrześniu o 0,1 proc. r/r, a dynamika miesięczna jest na plusie już od dłuższego czasu. Wzrost sprzedaży samochodów i części wynika z większej dostępności produktów. Czynnik podażowy jest na tyle silny, że rekompensuje spadki wywołane droższym leasingiem. Sprzedaż żywności rośnie natomiast ze względu na spowolnienie wzrostu cen w tym obszarze, który pozwala konsumentom kupować droższe produkty.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale ogólnie sytuacja wygląda korzystnie, szczególnie w obszarze usług. Dlatego zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie nieco ponad 2 proc. rok do roku. Odbiciu gospodarczemu będzie towarzyszyła niska dynamika produkcji przemysłowej oraz marazm w sprzedaży detalicznej, a wzrost generowany będzie przez usługi. Udaje się osiągnąć "miękkie lądowanie", czyli dezinflację bez wzrostu bezrobocia i recesji. Istnieje natomiast ryzyko zejścia ze ścieżki wzrostu, jeżeli problemy któregoś z sektorów przełożą się na resztę gospodarki.

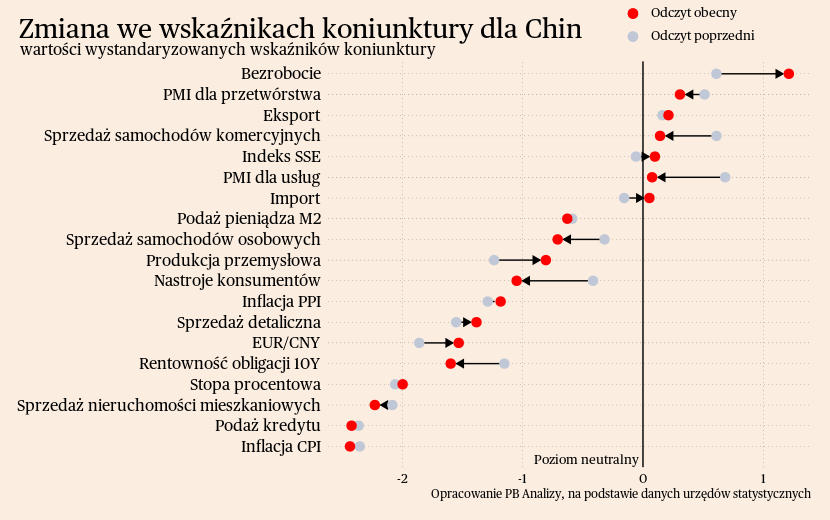

Chiny

Chińska gospodarka znajduje się w marazmie, choć ostatnie dane gospodarcze wykazują pewne symptomy przełomu. Produkt krajowy brutto wzrósł w trzecim kwartale o 4,9 proc. r/r, czyli zgodnie z obniżonym celem wzrostu gospodarczego.

Najgorsza jest sytuacja w sektorze budowlanym. Przez pierwsze 3 kwartały 2023 roku inwestycje w sektorze mieszkaniowym były niższe o 9,1 proc. niż rok wcześniej. Spadek nastąpił pomimo że na kwiecień i maj 2022 roku przypadały najściślejsze obostrzenia epidemiczne. Sektor mieszkaniowy stanowi jeden z fundamentów gospodarki, dlatego spowolnienie w tym sektorze oddziałuje na cały kraj.

Przemysł w Chinach lekko przyspieszył, co sugeruje zwiększenie popytu eksportowego oraz opanowanie problemów logistycznych. Produkcja w przetwórstwie przemysłowym wzrosła we wrześniu o 6 proc. r/r, wobec 4,5 proc. miesiąc wcześniej. Najszybciej przyspiesza produkcja w sektorach kapitałochłonnych i chemicznym. Sektory takie jak produkcja maszyn czy motoryzacja korzystają z większej dostępności komponentów oraz ze zniesienia obostrzeń epidemicznych. Umożliwia im to zwiększenie produkcji, nawet jeżeli nabywcy szukają oszczędności. Sektor chemiczny zwiększa produkcję w Chinach od dłuższego czasu, co wynika z relatywnie słabej pozycji europejskich firm na tym rynku.

Perspektywę gospodarstw domowych oddają natomiast dane o usługach i sprzedaży detalicznej, które wskazują, że chińscy konsumenci stopniowo zwiększają wydatki. Usługi były sektorem, który skorzystał i dalej korzysta na zniesieniu obostrzeń. Aktywność firm usługowych w całych Chinach zwiększyła się ostatnio o 6,9 proc. r/r, przy czym największy wzrost przypada na sektor zakwaterowania i gastronomii. Chińczycy korzystają z usług, które wcześniej były niedostępne. W pozostałych obszarach także widać solidne wzrosty, zatem chiński przemysł powoli zaczyna powracać do zakupów usług biznesowych.

Sprzedaż detaliczna także rośnie, zatem dobre wyniki usług nie wynikają tylko ze zmiany struktury popytu. Ogółem sprzedaż detaliczna w Chinach wzrosła o 5,5 proc. r/r, co stanowi najlepszy wynik od 4 miesięcy. Za wzrost sprzedaży detalicznej odpowiadają przede wszystkim wydatki dyskrecjonalne. Wydatki na żywność wzrosły o 5,3 proc. r/r, a w zakupach odzieży czy dóbr trwałych wzrosty były wyższe. Sugeruje to wzrost konsumpcji wynikający ze zwiększenia skłonności do zakupów, a nie na przykład ze spadku cen żywności.

Istotnym elementem, który został podkreślony w komunikacie Chińskiego Urzędu Statystycznego, jest sprzedaż złota i biżuterii. W chińskich danych zaliczane są one do sprzedaży detalicznej, a zakupy w tej kategorii wzrosły o 11,6 proc. W praktyce jednak lwia część tych wydatków to zakupy inwestycyjne. Brak rozwinięcia rynku kapitałowego w Chinach sprawił, że jedyną formą oszczędzania był zakup nieruchomości. Teraz, gdy rynek jest niepewny, gospodarstwa domowe szukają innych sposobów na ochronienie wartości kapitału. Jest to kolejny sygnał tego, że problemy chińskiego rynku nieruchomości są szerokie, gdyż gospodarstwa domowe uciekają do innych form lokowania kapitału.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Odbicie koniunktury postępuje, aczkolwiek nie nastąpi powrót do przedpandemicznej ścieżki wzrostu ze względu na brak rozwiązania strukturalnych problemów Państwa Środka, szczególnie przerostu zadłużenia w sektorze nieruchomości.