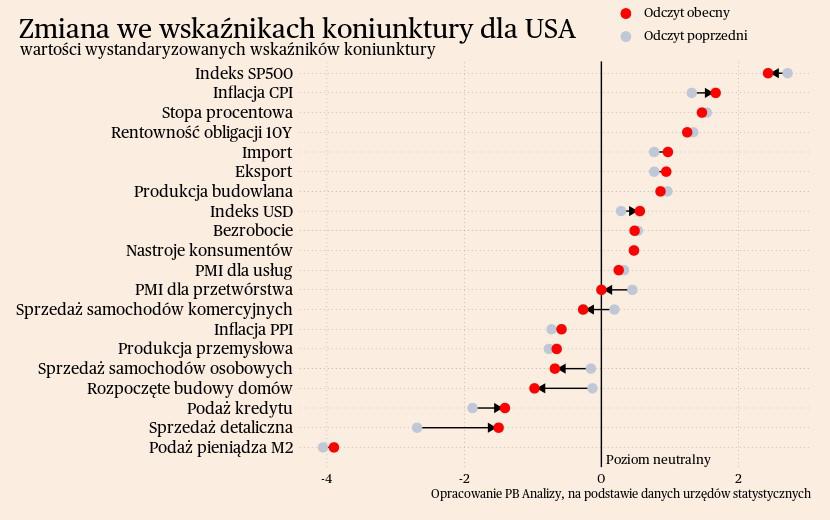

W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Są to wskaźniki pokazujące realną aktywność gospodarczą, ale też sytuację na rynkach finansowych, nastroje konsumentów i biznesu. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane pokazujemy jako odchylenie od długookresowego trendu. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

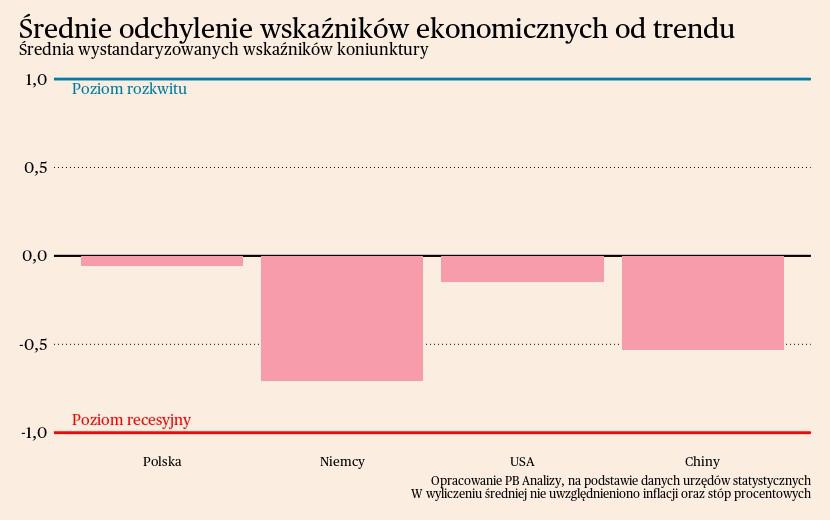

Średnia wskaźników miesięcznych wskazuje, że najlepiej sytuacja prezentuje się w Polsce, co w dużej mierze wynika z dobrych nastrojów inwestorów wobec naszego kraju. W poprzednich tygodniach średnia znajdowała się powyżej zera, ale obniżenie się PMI oraz szereg nienajlepszych danych z gospodarki realnej wskazuje, że odbicie gospodarcze w Polsce postępuje wolniej od oczekiwań. Korzystnie prezentuje się kondycja amerykańskiej gospodarki. Utrzymuje się ona na ścieżce wzrostu, pomimo ostatnich słabych odczytów indeksów nastrojów. W Chinach na początku roku też nastąpiło ożywienie, jednakże wyjście z marazmu gospodarczego postępuje bardzo powoli. Sytuacja jest trochę odwrotna niż w USA: nastroje się poprawiają, ale faktyczne ożywienie już mniej. W zdecydowanie najgorszym położeniu znajdują się Niemcy. Pomimo poprawy w odczytach, gospodarka znajduje się wciąż w recesyjnym obszarze. Dobre nastroje w usługach nie wystarczają, aby ożywić wyraźnie wzrost PKB.

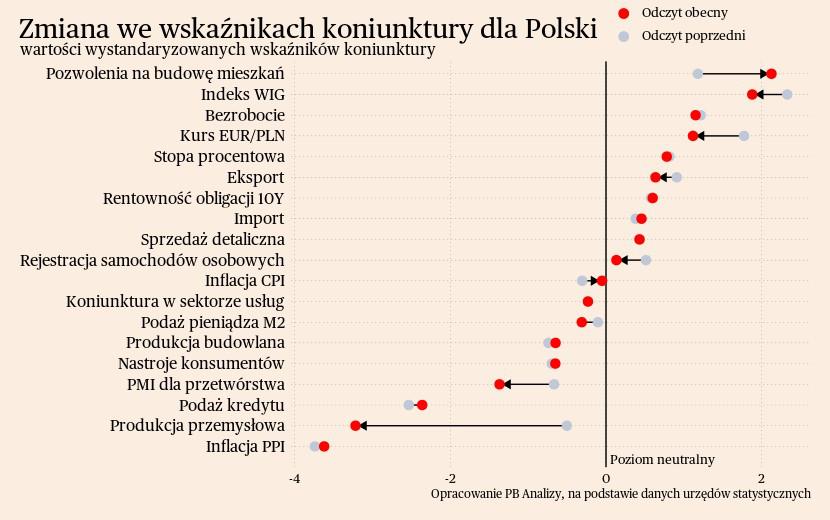

Polska

Polski przemysł miał się ożywiać, a tymczasem znów coś zaczęło w nim zgrzytać. W kwietniu wskaźnik PMI dla przemysłu spadł z 45,9 pkt do 48 pkt, co było najgłębszym nurkowaniem od pół roku. Obniża się popyt na towary, zarówno w kraju jak i zagranicą; zmniejsza się liczba nowych zamówień, a firmy decydują się na zmniejszanie skali działalności. Przekłada się to na spadki w zatrudnieniu, aczkolwiek nie mają one dużego zasięgu. Jedynymi plusami we wskaźnikach jest zmniejszenie presji w łańcuchach dostaw, które pozwalają na szybsze realizację zleceń, a także spadek presji inflacyjnej. Nastroje firm wskazują, iż polski przemysł złapał zadyszkę przy wychodzeniu ze spowolnienia. Na odbicie koniunktury w Polsce będzie trzeba jeszcze poczekać.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie ożywienia, choć przebiega ono wolniej od oczekiwań. W pierwszym kwartale wzrost PKB wyniósł prawdopodobnie mniej niż 2 proc. i szacujemy, iż w całym roku wzrost wyniesie ok. 2,9 proc. Wzrost osłabia głównie dekoniunktura w eksporcie, przejściowy spadek inwestycji wynikający z pauzy w napływie funduszy UE, a także wolniejsze od oczekiwań ożywienie konsumpcji.

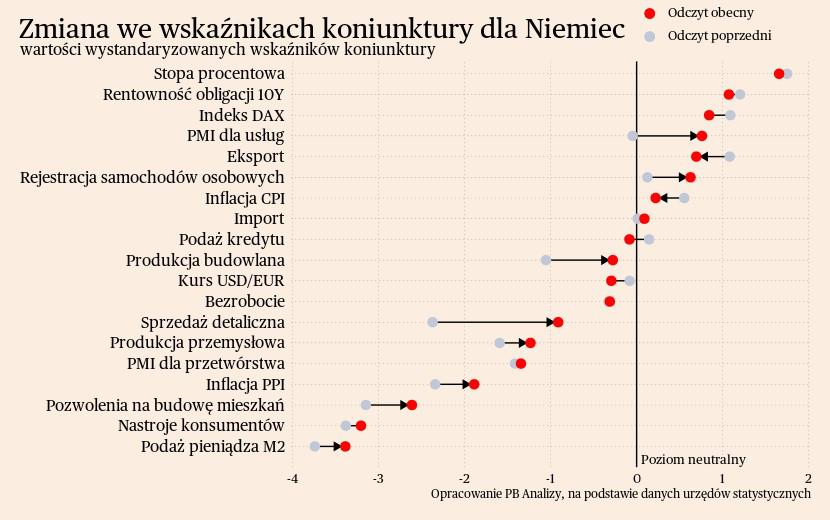

Niemcy

Mało jest dobrych informacji z Niemiec, więc wyróżnimy te nieliczne, które się pojawiają. Nastroje w niemieckich usługach wyraźnie się poprawiają. Wskaźnik PMI dla usług wzrósł z 50 pkt w marcu do 53,2 pkt w kwietniu i był to największy wzrost od 10 miesięcy. Wyraźnie rośnie popyt wewnętrzny na usługi, co przekłada się na większą skłonność do zatrudniania pracowników. Problemem stanowią spadający popyt eksportowy oraz rosnące koszty operacyjne. Firmy mają przestrzeń na podnoszenie cen, stąd istnieje ryzyko, iż presja kosztowa przełoży się na utrzymanie presji inflacyjnej ze strony usług.

Poprawa nastrojów wystąpiła także w przemyśle, ale jest to odbicie od tak głębokiego dna, że trudno używać przy opisie tego zjawiska optymistycznych określeń. W przetwórstwie wskaźnik PMI wzrósł z 41,9 pkt w marcu do 42,5 pkt w kwietniu, czyli utrzymuje się głęboko poniżej neutralnego poziomu 50 pkt. Firmy wskazują, iż istotną przeszkodą w rozwijaniu działalności jest brak popytu w gospodarce. Liczba nowych zamówień spada najszybciej od listopada 2023 roku. W eksporcie sytuacja wygląda nieco lepiej, acz wciąż firmy notują tam spadki zamówień. Mniejsza liczba zamówień przekłada się na spadki w zatrudnieniu. Słabe wyniki przemysłu przekładają się również na brak przestrzeni do podwyżek cen, dlatego presja inflacyjna słabnie.

Lekką poprawę widać w danych o faktycznej produkcji przemysłowej, choć również tutaj mowa jest o zmianie z sytuacji złej na mniej złą. W marcu produkcja przemysłowa spadła w Niemczech o 3,3 proc. r/r (wobec spadku o 5,3 proc. r/r miesiąc wcześniej). Spowolnienie dotyka praktycznie wszystkich sektorów. Wyjątkiem są sektory energochłonne: chemia, papiernictwo czy hutnictwo, które powoli odbijają się od dołka wywołanego szokiem energetycznym. Natomiast dotkliwe spadki występują w konsumpcyjnych dobrach trwałych (meblach czy sprzęcie AGD). Konsumenci ograniczają wydatki na dobra i usługi dyskrecjonalne, a dodatkowo w ramach tej kategorii decydują się na zwiększenie konsumpcji usług.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w recesji. W I kwartale PKB spadło o 0,9 proc. rok do roku, po spadku o 0,4 proc. kwartał wcześniej. Spadek cen energii powinien w końcu wywołać ożywienie, ale wysokie stopy procentowe, niepewność dotycząca polityki fiskalnej i klimatycznej oraz globalnej koniunktury, oddalają ten moment.

USA

Nastoje w amerykańskim biznesie produkcyjnym pogorszyły się ostatnio, ale uważamy, że nie jest to istotny sygnał sugerujący jakieś problemy gospodarki. Wskaźnik PMI dla przetwórstwa w USA spadł z 51,9 pkt w marcu do neutralnego poziomu 50 pkt w kwietniu. Głównym źródłem spadku indeksu jest mniejsza liczba zamówień, które obniżyły się po raz pierwszy w 2024 roku. Zdaniem firm wynika to z niepewności klientów krajowych co do przyszłości oraz niewystarczającego wzrostu w zamówieniach zagranicznych. Firmy oceniają, iż aktualne kłopoty są przejściowe, co przejawia się w największym od 9 miesięcy wzroście zatrudnienia. Dodatkowo, zdaniem firm, istnieje wciąż przestrzeń do podnoszenia cen, co również wskazuje, że sytuacja po stronie popytowej nie wygląda aż tak niekorzystnie.

W usługach też nastąpił spadek nastrojów i pojawiła się zaskakująca skłonność do redukcji zatrudnienia. Wskaźnik PMI dla usług spadł z 51,7 pkt w marcu do 51,3 pkt w kwietniu. Ogółem aktywność spowalnia, firmy nie chcą rozpoczynać nowych projektów, a jako źródło hamowania podają wysokie stopy procentowe. W rezultacie obniżenia koniunktury, pierwszy raz od czerwca 2020 roku, sektor zanotował spadek zatrudnienia. Ale sygnał ten nie jest w pełni zgodny z twardymi danymi o zatrudnieniu, toteż nie należy zachować wobec niego ostrożność. Zmniejszenie liczby pracowników stanowi zapewne przejściowy stan, gdyż ogółem firmy oczekują poprawy sytuacji w następnych miesiącach.

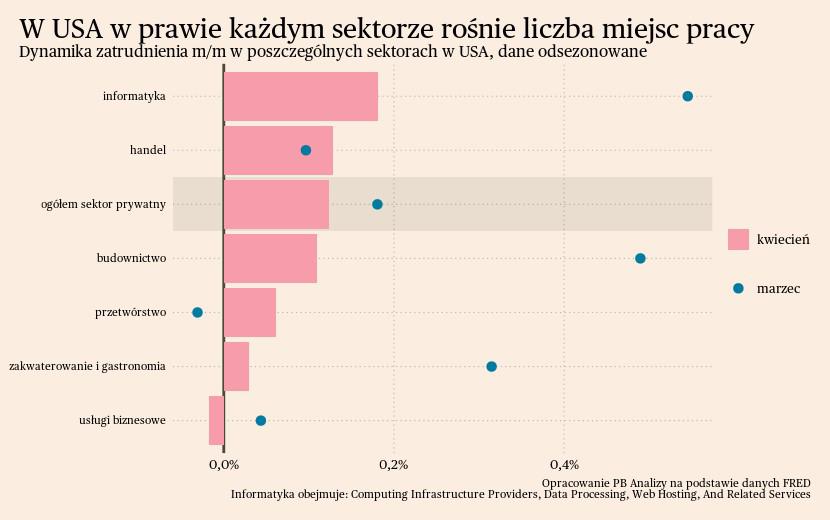

Ze względnym optymizmem można spoglądać na dane z amerykańskiego rynku pracy, które są zawsze uważnie analizowane przez inwestorów. Bezrobocie wzrosło z 3,8 proc. w marcu do 3,9 proc. w kwietniu. Widać lekki trend wzrostowy, ale należy traktować go jako normalizację sytuacji na rynku, gdyż postępuje on z rekordowo niskich poziomów. Ważne jest to, że następuje poprawa efektywności dopasowania między firmami szukającymi pracowników, a pracownikami szukającymi zatrudnienia. Liczba wakatów spada szybciej niż rośnie stopa bezrobocia. Sugeruje to, iż firmy poprawiły procesy rekrutacyjne, dzięki czemu łatwiej znajdować im pracowników. Ogółem zatrudnienie wzrosło o 0,12 proc. m/m, wzrosty zatrudnienia są w praktycznie każdym sektorze, jedynie usługi biznesowe zanotowały spadek.

Scenariusz dla USA: Amerykańska gospodarka rośnie szybciej niż europejska. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Wzrost PKB w ujęciu rok do roku wynosi 3 proc. i może się lekko obniżać w kierunku 2-2,5 proc., co będzie naturalną stabilizacją.

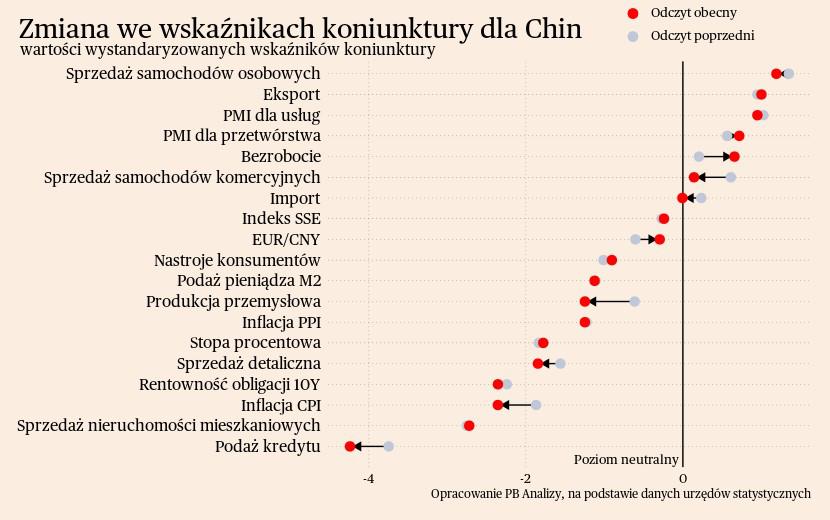

Chiny

W Chinach wskaźniki nastrojów poprawiają się, sugerując, że gospodarka przyspiesza. PMI dla przetwórstwa wzrósł w kwietniu o 0,3 pkt do 51,4 pkt. Głównym źródłem poprawy jest mocniejszy popyt, szczególnie z rynków eksportowych. Przekłada się to na najszybszy od roku wzrost produkcji. Pomimo tak korzystnego obecnego stanu gospodarki, firmy obawiają się o przyszłość i w rezultacie nie zwiększają zatrudnienia. Co więcej, nie mogą podnosić cen, mimo rzekomo rosnącego popytu. Brak przestrzeni na podwyżki cen sugeruje, że konkurencja o klientów jest bardzo zaogniona, a faktyczne odbicie nie ma aż tak wyraźnego rozmiaru. Dlatego uważamy, że to jest bardziej wypychanie produkcji na świat niż jakiś naturalny wzrost wiedziony lepszą koniunkturą.

W usługach nastąpiło minimalne pogorszenie nastrojów, ale utrzymały się one na pozytywnym poziomie. Wskaźnik PMI dla usług spadł do 52,5 pkt w kwietniu, wobec 52,7 pkt miesiąc wcześniej. Tempo wzrostu nowych aktywności firm jest najwyższe od maja 2023 roku, a popyt zagraniczny wzrasta najszybciej od 10 miesięcy. Z miesiąca na miesiąc firmy patrzą coraz bardziej optymistycznie w przyszłość. Największym wyzwaniem dla firm usługowych są rosnące koszty, które przy ograniczonej przestrzeni do podwyżek cen, mogą uderzyć w rentowność działalności.

Scenariusz dla Chin: Chiny rozwijają się szybciej od oczekiwań. W pierwszym kwartale wzrost PKB wyniósł 5,3 proc., wobec oczekiwań rynkowych na poziomie 4,6 proc. Nasz scenariusz zakłada i zakładał utrzymanie wzrostu w pobliżu 5 proc., ponieważ najczęściej udawało się osiągać cele wyznaczone przez rząd. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z istotną rezerwą. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż przerost zadłużenia oraz słaby popyt wewnętrzny nie mogą być zrównoważone przez eksport.