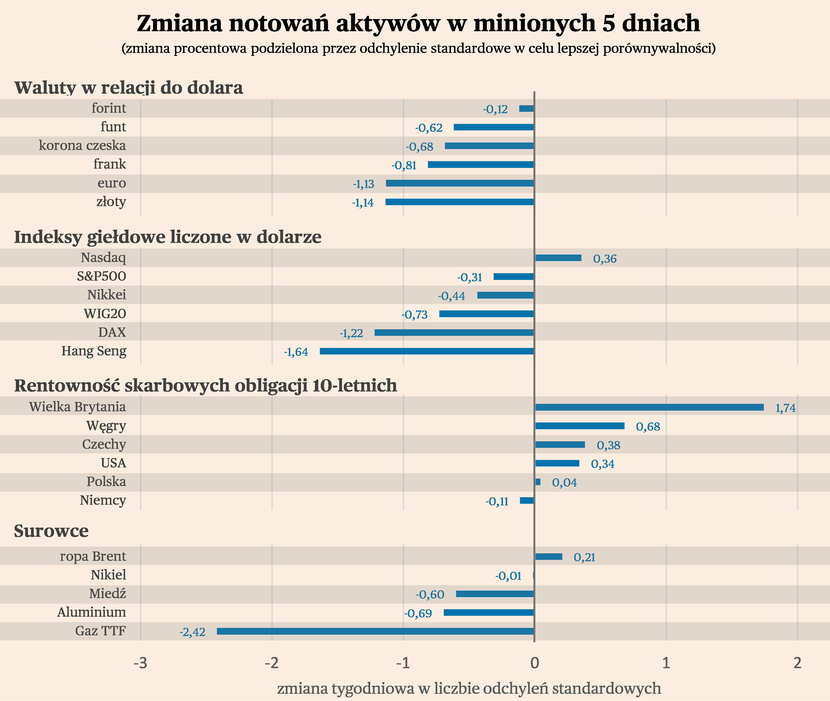

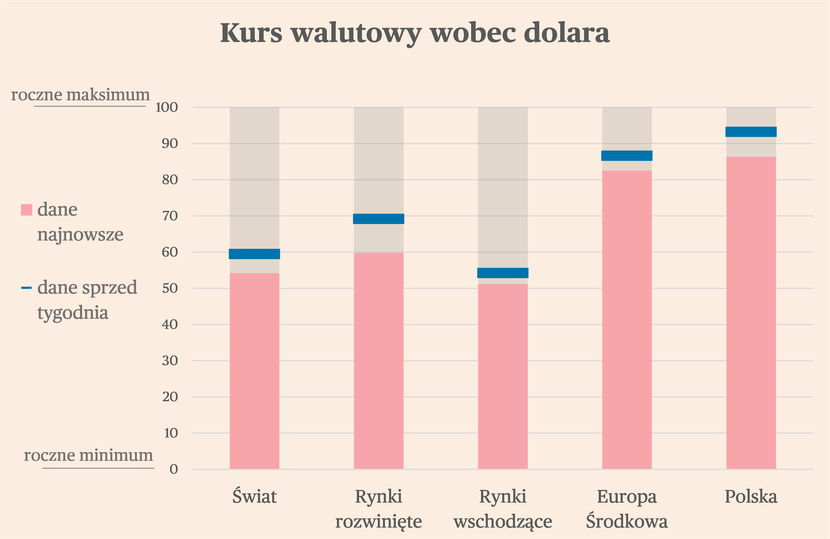

W minionym tygodniu prawie wszystkie śledzone przez nas waluty osłabiały się wobec dolara. Przeciętna waluta straciła 0,8 proc. wobec dolara. Na tym tle polski złoty prezentował się słabiej niż w poprzednich tygodniach, tracąc 1,2 proc. Najwięcej straciła szwedzka korona. Temat słabości szwedzkiej waluty nabiera znaczenia – jest ona systematycznie coraz słabsza wobec innych walut, nawet wobec złotego, który w ostatnich latach trzymał się słabo. Jednym z powodów może być relatywnie niska stopa procentowa w Szwecji w stosunku do innych rozwiniętych krajów, korygując o inflację. Innym powodem może być duża ekspozycja nordyckich banków na ryzyko związane ze spadkiem cen nieruchomości komercyjnych. Natomiast dla wszystkich walut znacznie ma fakt, że ostatnio wrócił w Stanach Zjednoczonych temat kolejnych podwyżek stóp procentowych. Temat zakończenia cyklu nie został ostatecznie zamknięty, co zwiększa niepewność dotyczącą ceny pożyczania w dolarach i wywiera presję na waluty innych rynków.

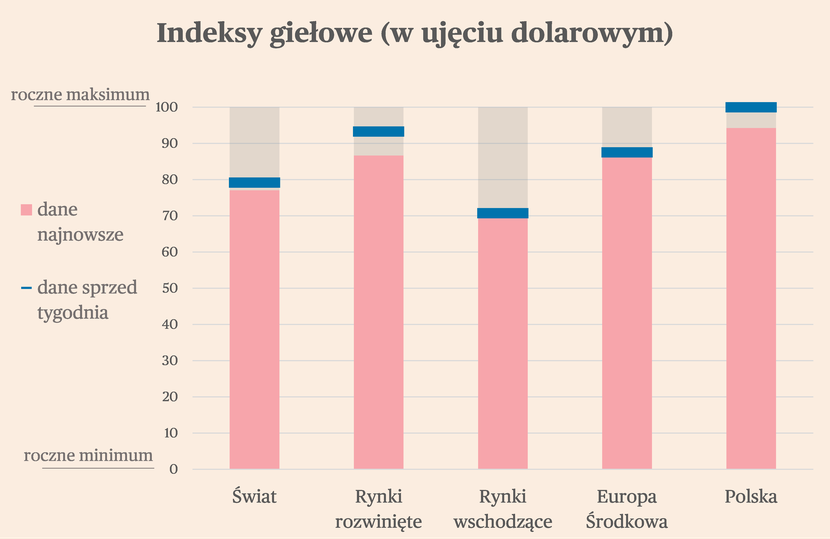

Zmiany indeksów giełdowych były znacznie mniejsze – w walutach lokalnych przeciętny indeks nie zmienił swojej wartości w ciągu tygodnia, a w przeliczeniu na dolara oczywiście był na lekkim minusie. W ciągu tygodnia najwięcej zyskał (w walucie lokalnej) indeks turecki, a najwięcej stracił indeks chiński. Polski indeks WIG20 obniżył się o 1,2 proc. (zbieżność ze spadkiem kursu złotego przypadkowa). Widać, że więcej straciły akcje na rynkach rozwiniętych niż wschodzących. Co pokazuje też, że jak na razie wpływ umocnienia dolara na światowe rynki jest ograniczony. Prawdziwa panika i odwrót od ryzyka wiążą się zwykle z większą wyprzedażą akcji na rynkach wschodzących.

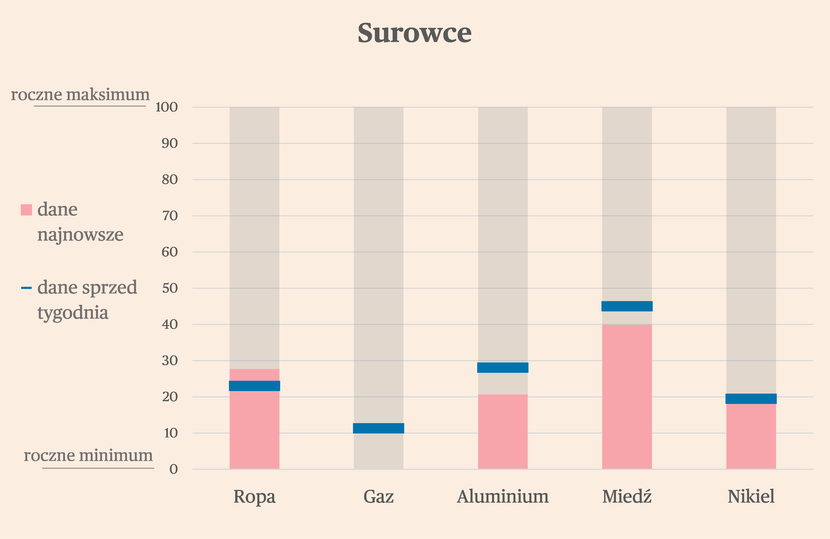

Dość wyraźnie natomiast obniżyły się ceny surowców. Taniał szczególnie gaz, a także metale przemysłowe. W tym drugim przypadku znaczenie ma fakt, że recesja w światowym przemyśle ewidentnie trwa dłużej od oczekiwań i zamiast odbicia w drugim kwartale obserwujemy ponowne pogorszenie nastrojów. Przecenie oparła się ropa, co może wynikać z faktu, że kartel OPEC+ od czasu do czasu grozi ograniczaniem wydobycia i najwyraźniej rynek funkcjonuje w stanie równowagi między 70 a 80 dolarów za baryłkę.

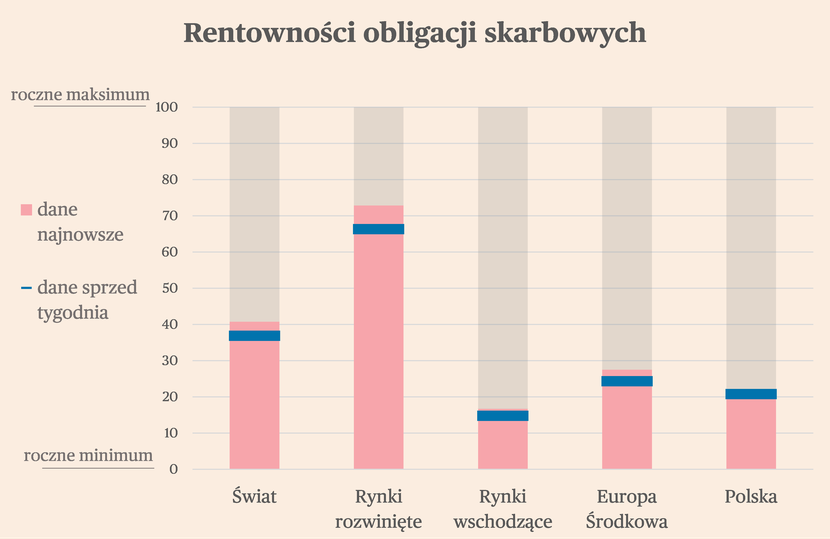

Taniały też w minionym tygodniu obligacje, co oznacza, że ich rentowności rosły. Największy wzrost dotyczył rynków rozwiniętych, co też spójne jest z przeciętnie głębszą przeceną akcji na tych rynkach. Choć wyraźne były też wzrosty rentowności w Czechach czy na Węgrzech. W Polsce rentowności nie zmieniły się istotnie, co pokazuje, że inwestorzy wierzą w opowieść o szybkiej dezinflacji i może nawet cięciach stóp procentowych.

Indeksy sektorowe

Ubiegły tydzień był słaby na europejskich giełdach. Jedynym indeksem sektorowym, który zyskał był indeks spółek produkujących sprzęt ICT (wzrost o 0,44 odchylenia standardowego z ostatniego roku). Wszystkie pozostałe sektory zaliczył spadki, największe spółki z obszaru produktów rekreacyjnych, m.in. producenci gier (-1,26), producenci artykułów wyposażenia domu (-0,80), spółki chemiczne (-0,70), spółki dostarczające gaz i wodę (-0,54) oraz producenci elektryczności (-0,52). Indeks Stoxx Europe 600, grupujący największe europejskie spółki również zamknął tydzień wyraźnym spadkiem (-0,32).

Jakie są przyczyny pesymizmu na europejskich giełdach? Głównym czynnikiem jest perspektywa dalszego spowolnienia w gospodarce i w konsekwencji recesji. Dotychczas koniunktura w Europie była słaba, w przemyśle recesja trwa już od kilku miesięcy, jednak były nadzieje, że uda się utrzymać wzrost powyżej zera. Wraz z podwyżkami stóp przez EBC te nadzieje gasną i większość sektorów spodziewa się słabszego popytu. Na to nakłada się także destocking, czyli redukcja zapasów w spółkach wytwarzających finalne produkty, co powoduje głębokie spadki zamówień u producentów komponentów.

Tej negatywnej perspektywy makroekonomicznej nie równoważą nawet szybko spadające ceny energii, zwłaszcza gazu oraz innych surowców, w tym metali.

Inną przyczyną spadków mogą być paradoksalnie prognozy hamowania inflacji. W ostatnich kwartałach to właśnie inflacja naoliwiała gospodarkę – spółki mogły notować wysokie nominalne wzrosty przychodów i zysków, pomimo słabnącej gospodarki. W związku z tym, że giełda wycenia spółki nominalnie, to podnosiło to ich notowania. W momencie, gdy procesy inflacyjne zaczną wyraźnie tracić na sile, to również wyniki spółek będą wolniej się poprawiać lub nawet pogarszać. Być może inwestorzy zaczynają już wyceniać taki scenariusz.

A dlaczego producentom sprzętu ICT udało się zyskać w ubiegłym tygodniu? Jest to spowodowane przede wszystkim przez boom związany ze sztuczną inteligencją. Zapalnikiem była publikacja prognoz Nvidi, amerykańskiego producenta chipów i kart graficznych, wskazujących na ogromny wzrost popyt na komponenty potrzebne do tworzenia farm serwerów obsługujących sztuczną inteligencję. To podbiło notowania również europejskich spółek produkujących takie komponenty.

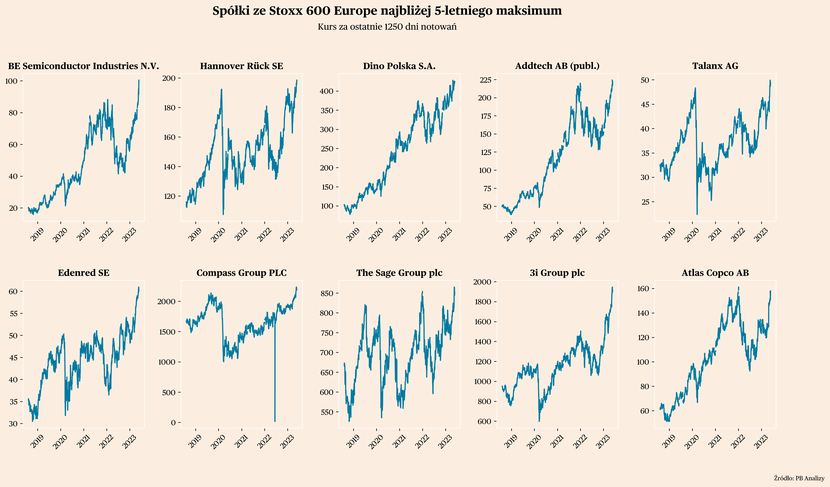

Spółki najbliżej maksimum i minimum na europejskich giełdach

Skład spółek z indeksu Stoxx 600 Europe znajdujących się najbliżej swoich maksimów nie uległ dużym zmian od zeszłego tygodnia. Szczególną uwagę zwraca pojawienie się w tym zestawieniu polskiego Dino. Jest to efektem wzrostów notowań spółki w ostatnich tygodniach. Te wzrosty są spowodowane bardzo dobrymi wynikami opublikowanym przez spółkę w ostatnich tygodniach, co w istotnej części jest efektem inflacji. Kurs spółki wzrósł również wyraźnie po ogłoszeniu planu rewaloryzacji świadczenia 500 plus do poziomu 800 zł.

Na liście spółek najbliżej maksimów warto również zwrócić uwagę na producentów sprzętu ICT. W ostatnim tygodniu wzrosty kontynuowała spółka BE Semiconductor, producent półprzewodników. Było to spowodowane wspomnianym powyżej zainteresowaniem inwestorów sztuczną inteligencją i sprzętem niezbędnym do rozwijania tej technologii. Wśród spółek blisko maksimów wciąż znajduje się także Addtech, szwedzki producent sprzętu i maszyn dla przemysłu. Na liście pojawiła się również inna szwedzka spółka – Atlas Copco, która również zajmuje się dostarczaniem urządzeń przemysłowych. To wskazuje, że przemysł pomimo słabej koniunktury wciąż inwestuje.

Wśród spółek blisko 5-letnich maksimów są również dwie niemieckie spółki z obszaru ubezpieczeń - Hannover Ruck, specjalizujące się w reasekuracji, oraz Talanx, jeden z największych ubezpieczycieli w Niemczech. Na liście znajdują się również dwie spółki świadczące usługi IT i usługi doradcze związane z tym obszarem – Alten oraz Sage.

Z kolei blisko 5-letnich minimów pojawia się coraz więcej spółek zarządzających portfolio nieruchomości. Są to Aroundtown, Samhallsbyggnadsbolaget, Confinimo oraz Primary Health Properties. Jest to skutkiem zacieśniania polityki monteranej w całej Eruopie. Z jednej strony powoduje to dla tych spółek wzrost kosztów finansowania, co wpływa na pogorzenie wyników i spadek wyceny ich portfela. Z drugiej strony, spowalnia wzrost cen nieruchomości lub nawet powoduje spadki, co również przyczynia się do spadku ich wycen.

Spółki najbliżej maksimum i minimum na amerykańskich giełdach

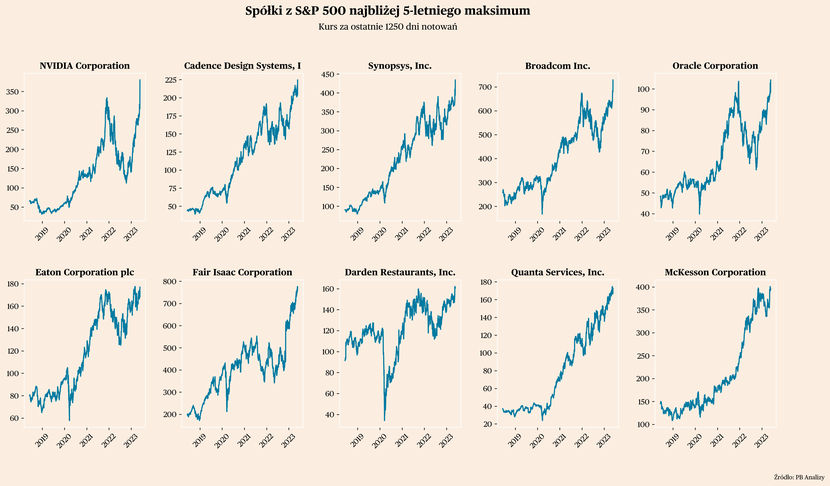

Wśród spółek z S&P 500 najbliżej swoich 5-letnich maksimów są przede wszystkim spółki technologiczne. Na pierwszym miejscu znajduje się Nvidia, która silnie wzrosło po opublikowaniu prognoz przychodów, co pokazało, że jest ogromny popyt na sprzęt potrzebny do rozwijania sztucznej inteligencji (AI). W ciągu jednego dnia kurs spółki wzrósł o ponad 20 proc.

Wywołało to jednocześnie „efekt Nvidii” – wzrosty innych spółek technologicznych, które produkują sprzęt (hardware) lub oprogramowanie (software) wykorzystywany do rozwoju AI. Część tych spółek znalazło się w efekcie w pobliżu swoich 5-letnich maksimów. Mowa o Cadence Desing Systems (spółka specjalizująca się w oprogramowaniu obliczeniowym), Synopsys (m.in. półprzewodniki), Brodcom (półprzewodniki, oprogramowanie infrastrukturalne) oraz Oracle (oprogramowanie).

Z kolei wśród spółek najbliżej minimów w USA znalazły się spółki z obszaru m.in. energetyki (Dominon Energy), nieruchomości (Healthpeak Properties), telekomunikacji (Verizon), usług cyfrowych (PayPal, Match Group) ora producenci dóbr trwałego użytku dla gospodarstw domowych (3M Group, Newell Brands).