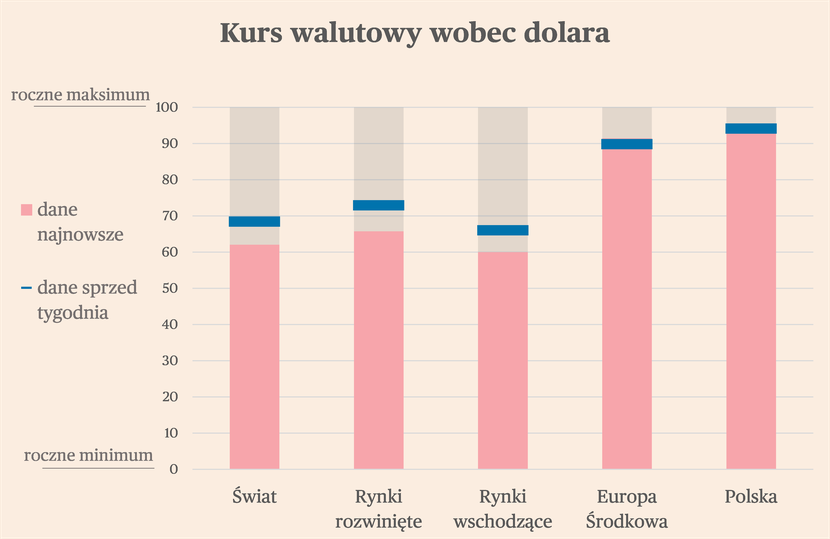

W ostatnich dniach większość śledzonych przez nas walut osłabiała się wobec dolara – średnio o 0,8 proc. w ciągu pięciu dni. Najwięcej traciły turecka lira i południowoafrykański rand. Słabo zachowywał się też australijski dolar (waluta surowcowa). Natomiast cztery waluty zyskiwały wobec dolara – brazylijski real, węgierski forint, czeska korona i polski złoty. Co łączy te waluty? Wysokie nominalne stopy procentowe i przekonanie inwestorów, że banki centralne wystarczająco restrykcyjnie podeszły do problemu inflacji. To ratuje te waluty w warunkach globalnej awersji do ryzyka. Co ciekawe, opinie ekonomistów na temat podejścia banków centralnych Europy Środkowej do inflacji są często inne niż inwestorów – nierzadko spotkać można opinie, że tutejsze banki centralne zbyt łagodnie potraktowały inflację. Widocznie jednak te same zjawiska mogą inaczej wyglądać z perspektywy inwestycyjnej i analitycznej. Zobaczymy, które spojrzenie przeważy.

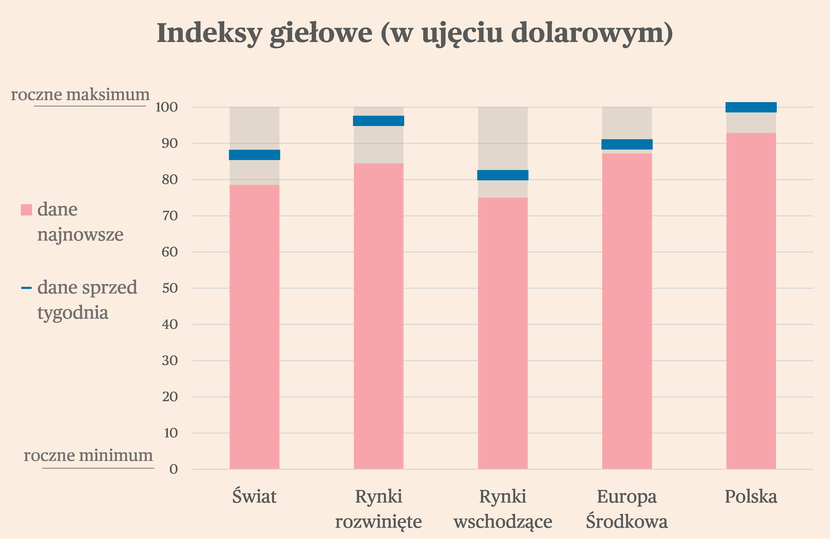

Na giełdach nastroje są jednoznacznie słabe i mało który rynek uciekł przed przeceną. Średnio indeksy giełdowe na świecie straciły 1,8 proc. w minionych pięciu dniach, licząc w walutach lokalnych. Najmocniej spadły indeksy w Chinach, Polsce i Szwecji. Zyskał zaś indeks turecki, węgierski i brazylijski. Trudno dopatrzeć się jakiejś jednoznacznej prawidłowości w tych zmianach. Natomiast z perspektywy dłuższej niż kilka dni widać, że Europa Środkowa, a szczególnie Polska, trzyma się mocniej niż inne rynki wschodzące.

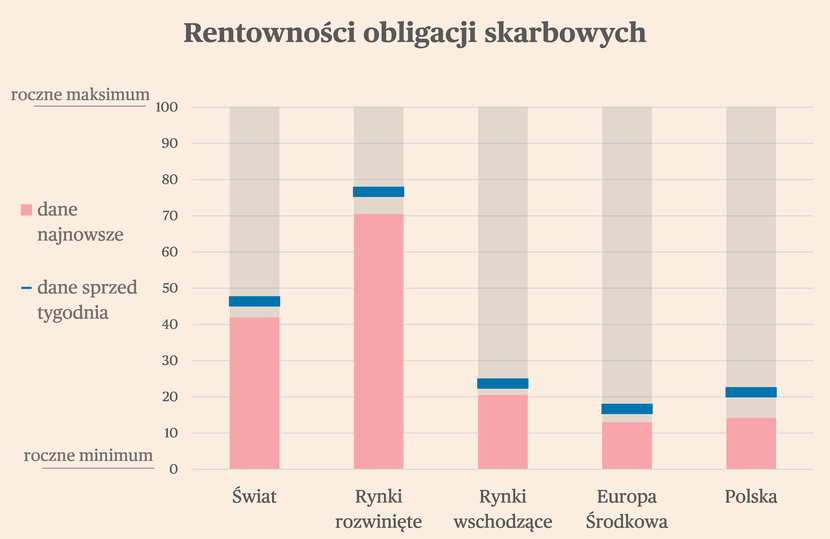

Ceny obligacji rosły w ostatnich dniach, co oznacza, że rentowności spadały. Dezinflacja jest cały czas najważniejszym tematem na rynkach finansowych, tyle że raz jest ona traktowana jako zjawisko pozytywne – uwalniające dochody ludności, a innym razem jako zjawisko negatywne, objaw malejącego popytu. W ostatnich dniach przeważało prawdopodobnie to drugie spojrzenie. Z cyklicznego punktu widzenia rentowności w ostatnich miesiącach znacznie mocniej spadły w Europie Środkowej i na innych rynkach wschodzących niż na rynkach rozwiniętych. Wynika to z bardzo wysokiego punktu odniesienia z jesieni 2022 roku, kiedy obligacje krajów regionu doznawały potężnej wyprzedaży wynikającej z kryzysu bilansów płatniczych.

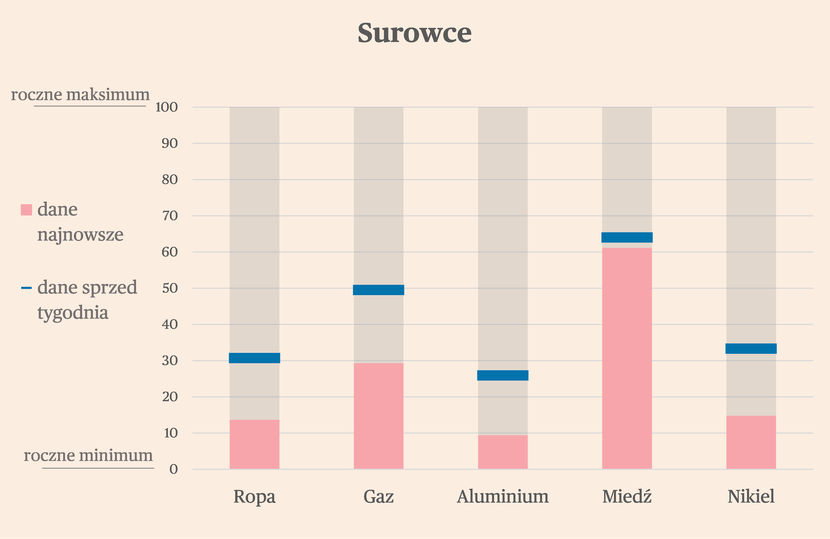

Sygnałem obaw o koniunkturę była w minionych dniach wyprzedaż surowców – wszystkich. Najwięcej traciły ropa i gaz. Przy czym wahania ropy wciąż utrzymują się w graniach 70-80 dolarów za baryłkę i tu nie widać strukturalnej zmiany trendu. Gaz również zakończył kilka tygodni trend spadkowy. Na głębsze spadki raczej nie ma co liczyć, chyba że światowa gospodarka wpadnie w recesję, co w tym momencie nie jest naszym scenariuszem bazowym. W tym momencie w gospodarce ścierają się dwa duże procesy: łagodzenie kryzysu energetycznego, które uwalnia potencjał zakupowy konsumentów, oraz narastanie wstrząsu monetarnego poprzez wzrost realnej stopy procentowej, które ogranicza inwestycje. Zakładamy, że żaden z tych procesów nie zyska dominującej roli w najbliższych miesiącach i gospodarka oraz popyt na surowce będą utrzymywały się w stanie szurania po dnie.

Indeksy sektorowe

Ubiegły tydzień był jednym z najgorszych w tym roku na europejskich giełdach. Na minusie zamknęły go wszystkie indeksy sektorowe. Największy spadek zaliczyli producenci metali przemysłowych (spadek o 1,03 odchylenia standardowego z ostatniego roku), sektor produktów rekreacyjnych, m.in. producenci gier (-0,90), sektor chemiczny (-0,83) oraz sektor IT (-0,78). Najmniejsze spadki odnotowały indeksy producentów żywności (-0,06), przemysł lotniczy i obronny (-0,16), spółki dostarczające gaz i wodę (-0,31) oraz spółki biotechnologiczne i farmaceutyczne (-0,32). Indeks Stoxx 600, grupujący największe spółki w Europie, również mocno stracił (-0,58).

Wyprzedaż na giełdach jest spowodowana wyraźnym pogorszeniem perspektyw makroekonomicznych w Europie i w całej światowej gospodarce. Głównym czynnikiem, który to napędza jest bardziej restrykcyjna niż oczekiwano polityka banków centralnych. Jeszcze kilka tygodni temu rynkowe oczekiwania wskazywały, że oba banki są bardzo blisko zakończenia cyklu podwyżek stóp procentowych, a pod koniec roku powinniśmy zobaczyć początek cyklu luzowania polityki pieniężnej. Ostatnie wypowiedzi przedstawicieli obu banków centralnych wskazują, że można spodziewać się dalszych podwyżek, a początek obniżek to perspektywa dopiero na 2024 r.

W Europie dodatkowo dochodzi do tego osłabienie koniunktury w sektorze usług, na co wskazuje zeszłotygodniowy odczyt indeksu PMI. Europejski przemysł już od dobrych kilku miesięcy znajduje się w recesji, ale w usługach trwała silna ekspansja. To właśnie w tym sektorze pokładano nadzieje na utrzymanie dobrej koniunktury w całej gospodarce. Obecnie ten scenariusz jest coraz mniej prawdopodobny. To wciąż nie oznacza, że europejska gospodarka, a zwłaszcza strefa euro wpadnie w głęboką recesję, ale o utrzymaniu ożywienia można raczej zapomnieć.

W obliczu tych danych najmniej straciły sektory uważane za najbezpieczniejsze w okresie spowolnienia koniunktury – przetwórstwo żywności, dostarczanie gazu i wody, sektor farmaceutyczny i biotechnologiczny. W największym stopniu traciły natomiast sektory podatne na wahania koniunktury – metale przemysłowe, produkty rekreacyjne, chemia czy artykuły wyposażenia domu.