Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce.

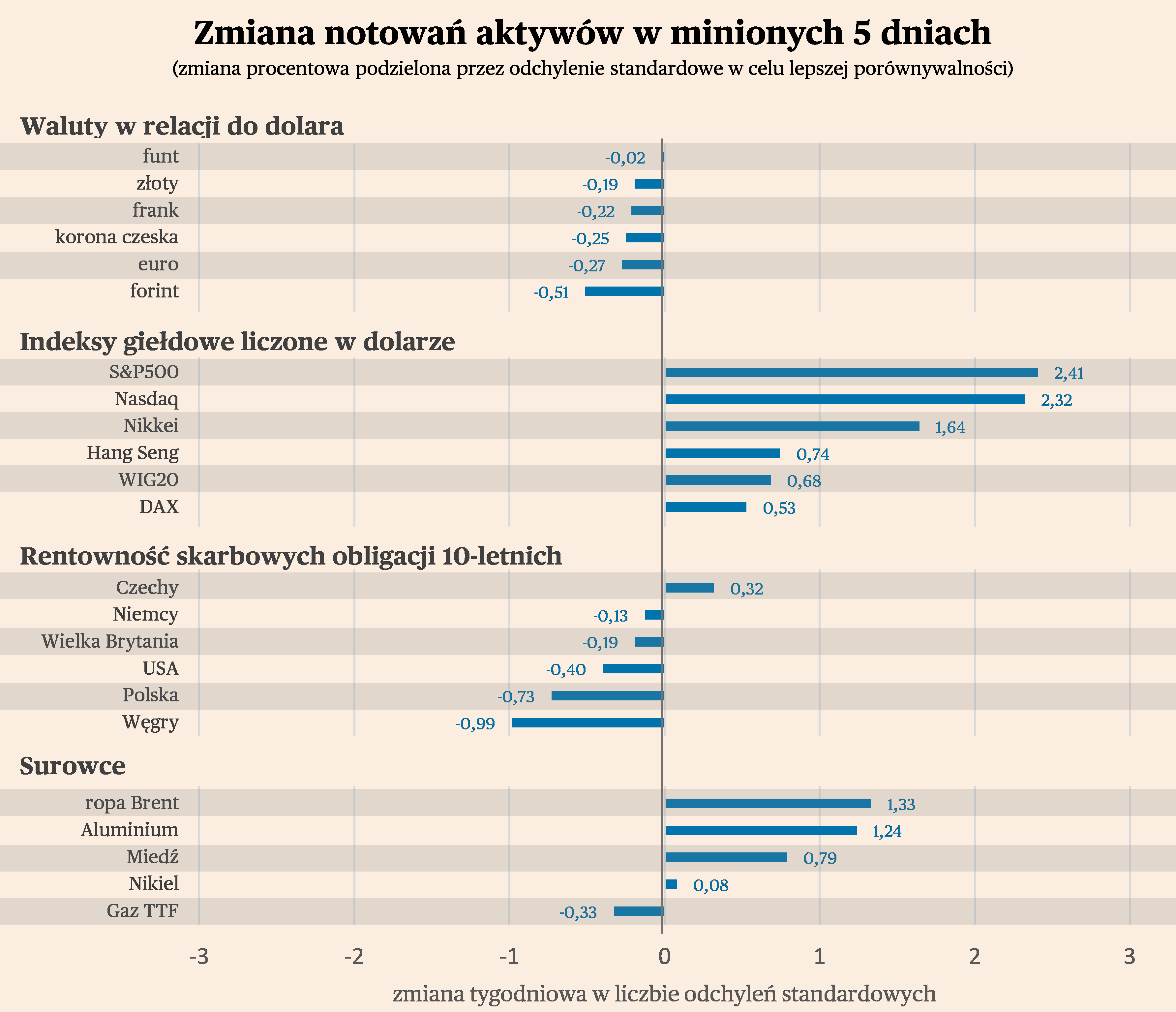

Na rynkach walutowych widać kontynuację trendu umocnienia dolara, choć nie jest to trend bardzo dynamiczny i nie wskazuje, by następował masowy ruch kapitału w stronę amerykańskiej waluty. Spośród 17 śledzonych przez nas walut, średnia zmiana kursu wobec dolara amerykańskiego wyniosła -0,2 proc. W przeciwieństwie do sytuacji z ostatniego tygodnia, tym razem liderami spadków były waluty rynków wschodzących: meksykańskie peso, brazylijski real, południowoafrykański rand, a nawet turecka lira. Traciły też waluty regionu Europy Środkowej – złoty, korona i forint – choć mniej niż w przypadku innych rynków wschodzących. Relatywnie odporne były natomiast w minionym tygodniu waluty azjatyckie – juan, won, jen. Dolar zyskuje na świecie, ponieważ Stany Zjednoczone są w znacznie lepszej sytuacji makroekonomicznej (wyższy wzrost, szybciej spadająca inflacja) niż większość innych krajów rozwiniętych. Choć trzeba jednocześnie pamiętać, że okres spadku inflacji, jeżeli nie będzie mu towarzyszyła recesja, powinien upływać po znakiem wysokiego apetytu na ryzyko na rynkach finansowych, co z kolei nie będzie sprzyjało dolarowi. Dlatego obecny trend aprecjacji amerykańskiej waluty może nie być trwały.

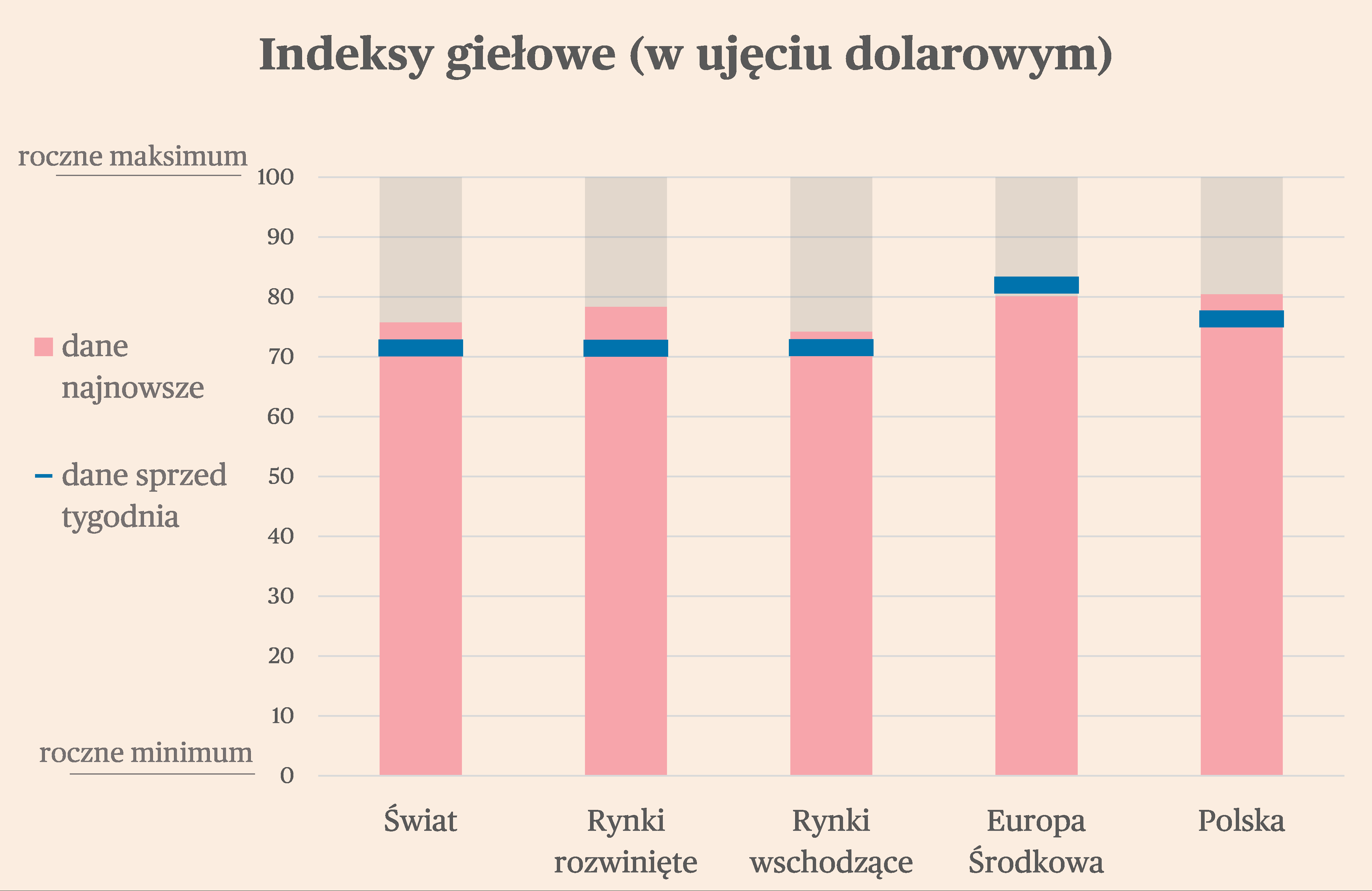

Indeksy giełdowe zaliczyły mocny sierpnia, a tym samym wyraźnie odbiły po przecenie z poprzednich czterech tygodni. Spośród 16 śledzonych przez nas indeksów, średnia zmiana notowań w walutach krajowych wynosiła 1,7 proc. Licząc w walutach lokalnych najwięcej zyskały ceny akcji w Turcji, Japonii, Polsce i USA. Natomiast licząc w dolarze i po korekcie o zmienność, liderem były akcje amerykańskie. Traciły natomiast wyraźnie akcje w Czechach i na Węgrzech.

W zauważalny sposób obniżyły się w ostatnim tygodniu rentowności 10-letnich obligacji skarbowych, choć na razie wygląda to jeszcze na ruch w trendzie wzrostowym. Wzrost rentowności w poprzednich tygodniach był dość zaskakujący biorąc pod uwagę spadającą inflację i niski wzrost gospodarczy na świecie. Wyrażano opinie, że może być to odzwierciedlenie oczekiwań, że stopy procentowe pozostaną wysokie przez wiele lat. Z ruchu rentowności w ostatnim tygodniu nie można na razie wyciągnąć żadnych wniosków. Czy to nowy stabilizacja? Przerwa w trendzie? Wiele będzie zależało od kolejnych danych inflacyjnych.

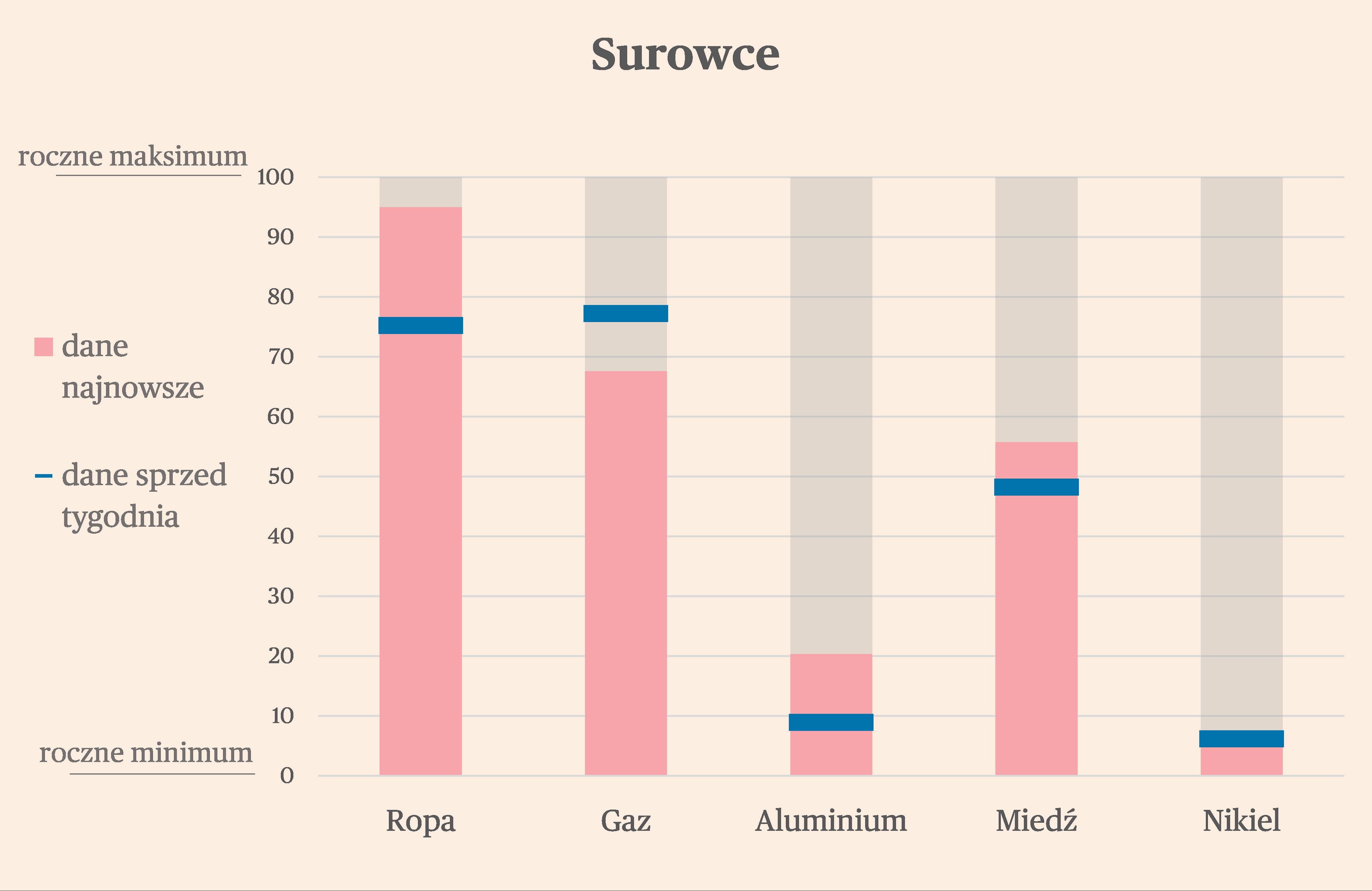

Wydarzeniem tygodnia na rynkach był bardzo mocny wzrost cen ropy. W ciągu tygodnia surowiec zyskał aż 6 proc. i jest najdroższy od niemal roku. Jest to efekt rosnącego popytu oraz ograniczeń w podaży. Dane wskazują, że popyt na ropę zwiększa się i jest na rekordowym poziomie. A jednocześnie OPEC+ (OPEC i Rosja) ma od września dokonać kolejnego cięcia eksportu. Przy czym czynnik popytowy wydaje się tu istotniejszy niż podażowy. Zyskały też w minionym tygodniu ceny metali. Warto zwrócić uwagę na wyraźne odbicie cen aluminium, które są mocno skorelowane z globalną produkcją przemysłową. Przy czym z wnioskami trzeba się jeszcze wstrzymać, bo cena jest bardzo zmienna, a ostatni wzrost jest odbiciem po wcześniejszych spadkach. Żeby mówić o zmianie trendu, cena musiałaby wzrosnąć z obecnych 2180 dolarów za tonę, do ok. 2300-2400 dolarów. Ale sygnały dla cen surowców zaczynają się układać bardziej pozytywnie. Zobaczymy, czy kolejne tygodnie to potwierdzą.