Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce.

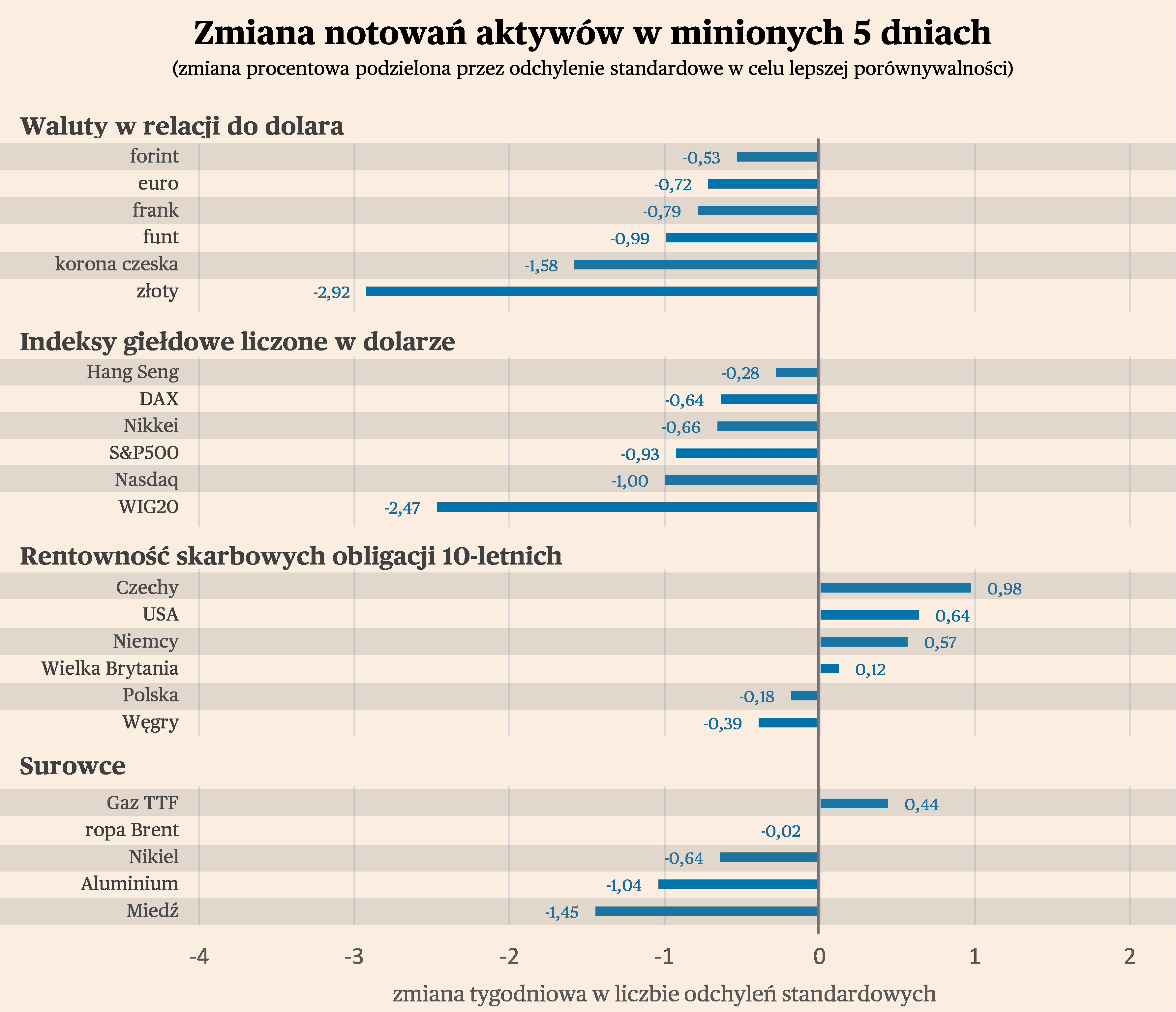

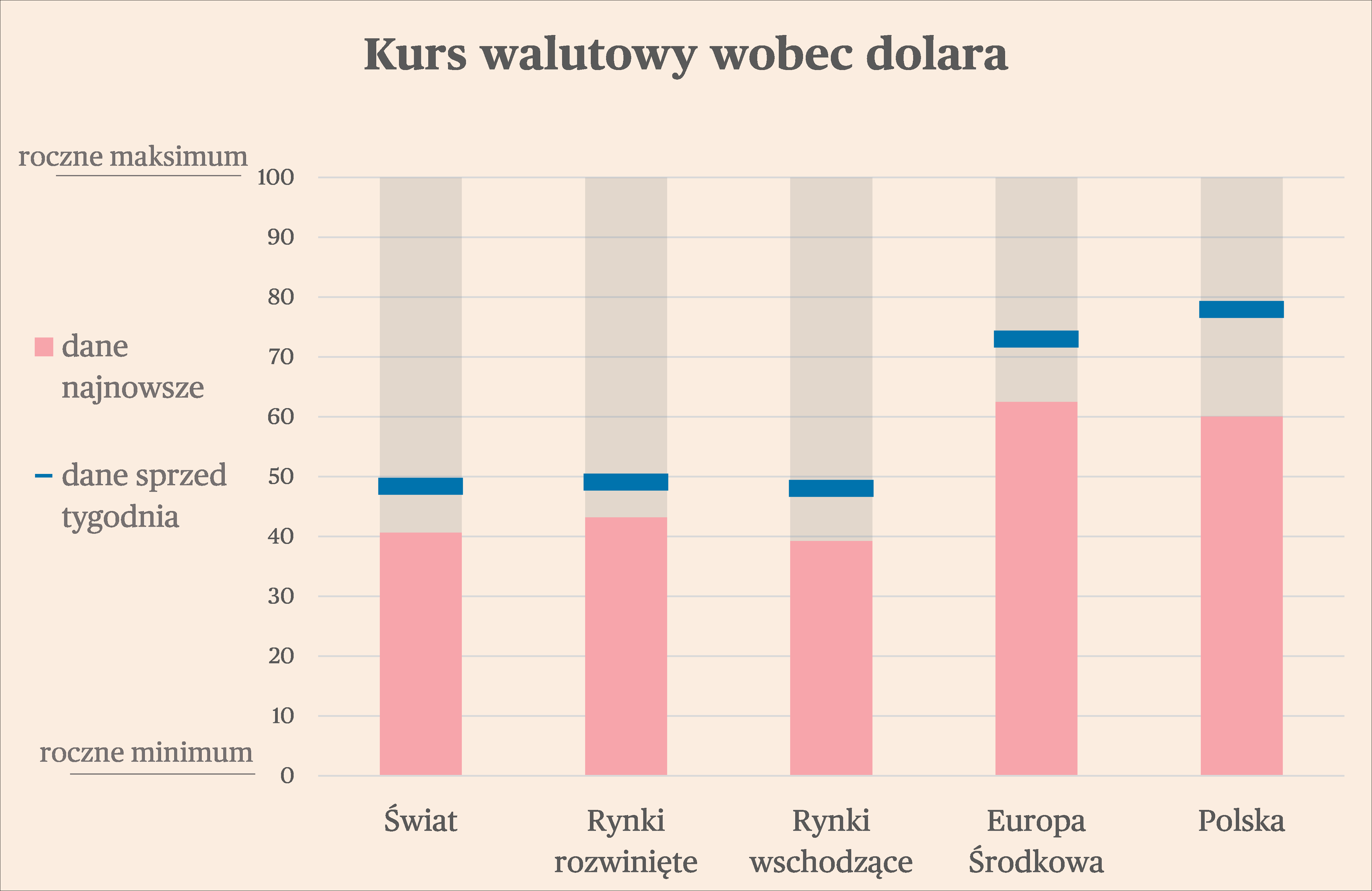

Na rynkach walutowych kontynuowany jest trend umocnienia dolara, który odzwierciedla relatywną siłę cykliczną amerykańskiej gospodarki w stosunku do innych najważniejszych gospodarek świata – strefy euro i Chin. Spośród 17 śledzonych przez nas walut, wszystkie osłabiły się wobec dolara, a średnia zmiana kursu wyniosła -1,3 proc. Największej przecenie uległ polski złoty, co wywołane zostało przez niespodziewanie głęboką obniżkę stóp procentowych przez Radę Polityki Pieniężnej. Rykoszetem dostała też czeska korona. Wyraźnie osłabiło się też meksykańskie peso, jedna z ulubionych walut inwestorów w tym roku. Spadek kursu tej waluty jest efektem sygnałów wysyłanych przez bank centralny, że silna waluta jest coraz bardziej traktowana jako niepożądana. Bank Meksyku zapowiedział m.in. zmniejszenie krótkich pozycji na dolarze, czyli de facto działanie zmierzające do umocnienia dolara wobec peso. Warto jednak zwrócić uwagę, jaką determinacją wykazuje się mimo wszystko ten bank centralny w zwalczaniu inflacji. Nominalna stopa BM wynosi 11,25 proc., przy inflacji znajdującej się poniżej 5 proc. To jest czynnik przyciągający inwestorów do peso. Generalnie determinacja banków centralnych w Ameryce Łacińskiej do ograniczenia inflacji jest bardzo wysoka na tle historycznym. Kto wie, może to jest oznaka jakiejś trwałej zmiany w tamtym regionie.

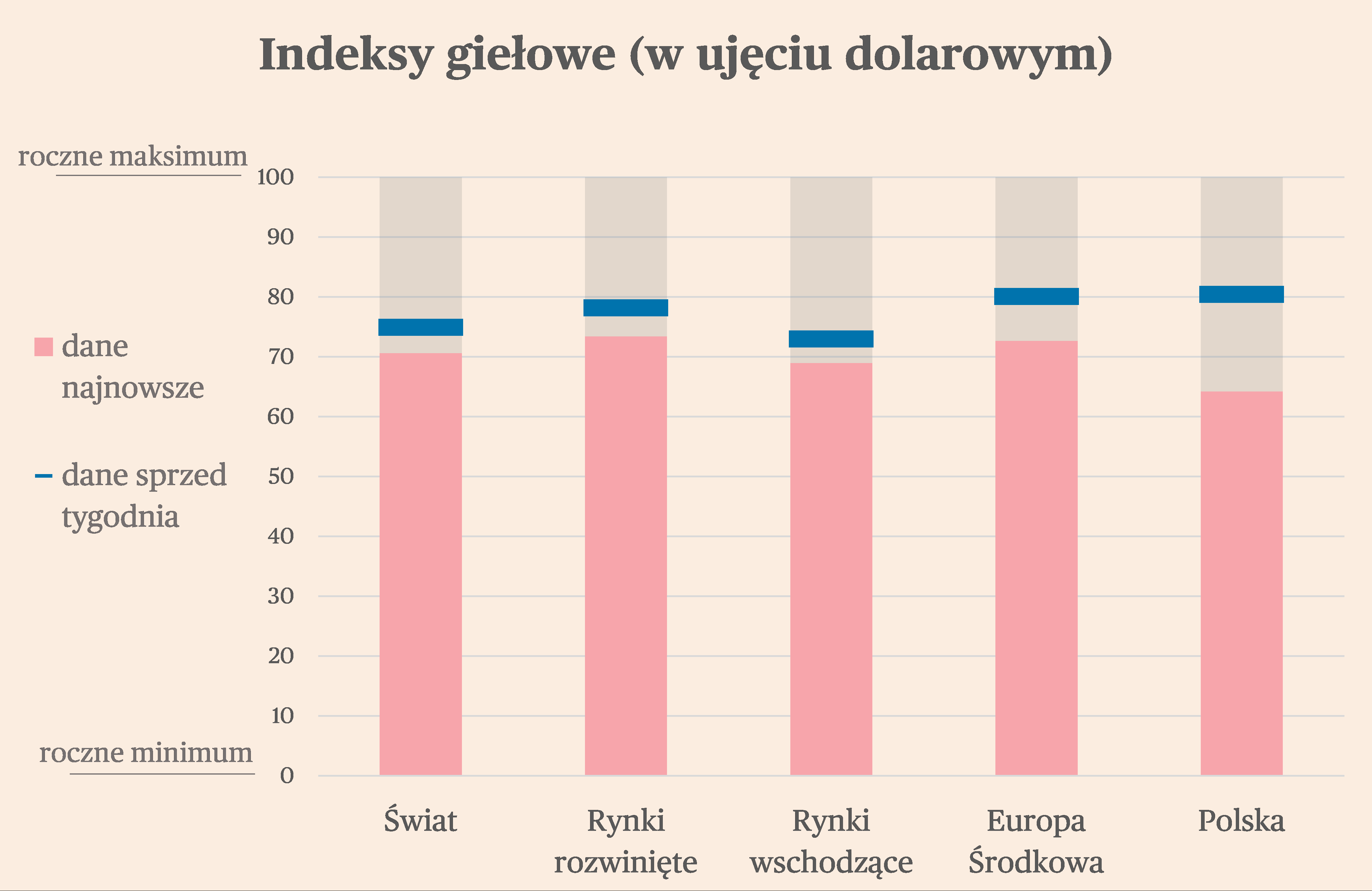

Indeksy giełdowe obniżyły się w minionym tygodniu, utrzymując się w trendzie bocznym. Spośród 16 śledzonych przez nas indeksów, średnia zmiana notowań w walutach krajowych wynosiła -0,4 proc. Najwięcej stracił warszawski WIG20, co wynika z kumulacji negatywnych zmian w sektorze bankowym (niższe stopy procentowe) i energetycznym (komplikacje polityczne wokół planu przejęcia aktywów węglowych przez państwo od spółek). Sporo stracił też czeski indeks. Obserwujemy zatem negatywną serię reakcji rynkowych wobec Europy Środkowej. Wygląda na to, że region ten wylatuje z listy preferowanych miejsc inwestycyjnych dla kapitału krótkoterminowego. Interesujący jest fakt, że bardzo stabilnie trzymają się europejskie indeksy giełdowe – m.in. niemiecki DAX – mimo negatywnych zaskoczeń makroekonomicznych i nawrotu obaw przed recesją w największych gospodarkach Unii Europejskiej.

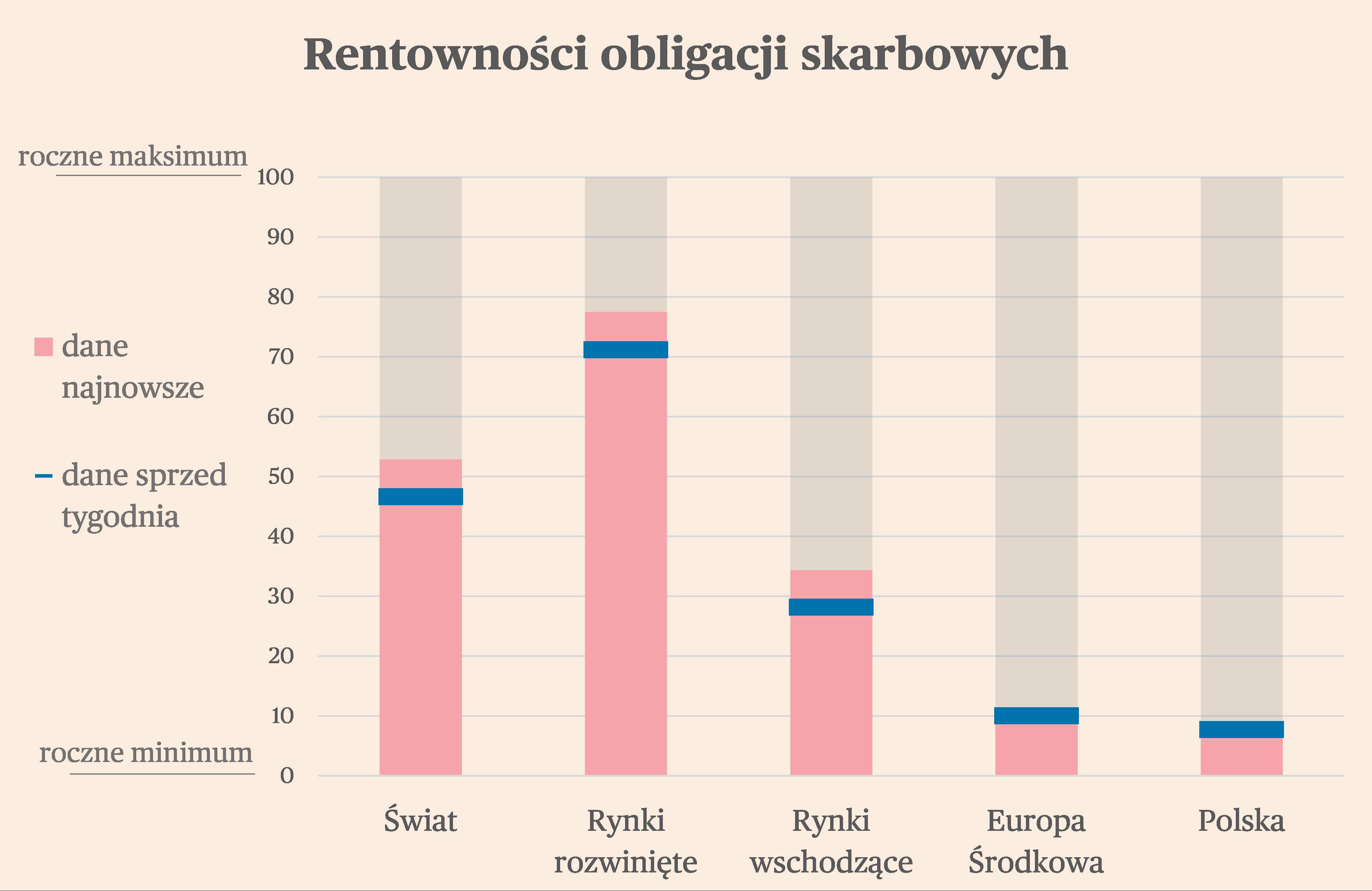

Rentowności obligacji 10-letnich na większości rynków rosły w ostatnim tygodniu, co może odzwierciedlać pewne obawy związane z inflacyjnym efektem wyższych cen ropy. Rentowności obligacji Stanów Zjednoczonych wzrosły o 10 pkt bazowych, niemieckich o 5 pkt, brytyjskich o 2 pkt. W Polsce rentowności podążały w odwrotnym kierunku, co wynika z nadzwyczajnie głębokiej obniżki stóp procentowych przez NBP. Teoretycznie taka obniżka, w połączeniu z luźną polityką fiskalną, powinna działać w kierunku wzrostu rentowności.

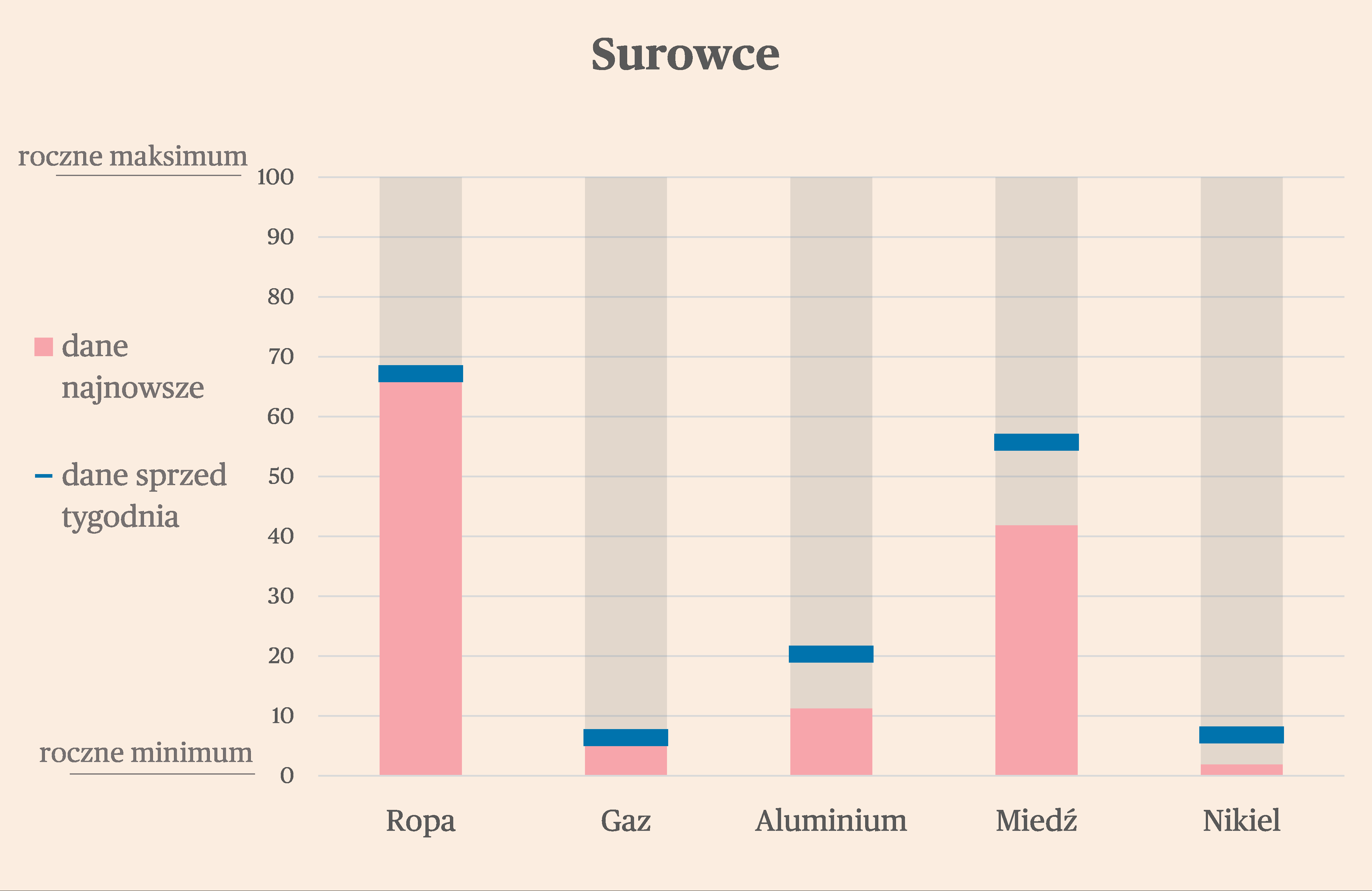

Na rynkach surowcowych tematem numer jeden był wzrost cen ropy. Wywołany został on przez ograniczenie produkcji przez Arabię Saudyjską o 1 mln baryłek dziennie, co stanowi ok. 1 proc. światowego zużycia. Tym samym AS przedłużyła limity produkcji wprowadzone w kwietniu. Termin obowiązywania nowych limitów to grudzień 2023 roku. Jak jednak tłumaczyliśmy w analizie opublikowanej w zeszłym tygodniu, cięcie produkcji w tej skali nie powinno doprowadzić do drastycznego wzrostu cen. AS chciałaby prawdopodobnie widzieć cenę bliższą 100 dolarom, ale przy słabym popycie jest to trudne. Na razie cena ropy po przekroczeniu bariery 90 dolarów za baryłkę zatrzymała się. W przypadku innych istotnych surowców w ostatnich dniach nastąpił spadek cen. Traciły szczególnie metale, co można uznać za efekt umocnienia dolara. Przy czym wydaje się, że ceny metali uklepują dno i czekają na impuls do wyraźnego wzrostu.