Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce.

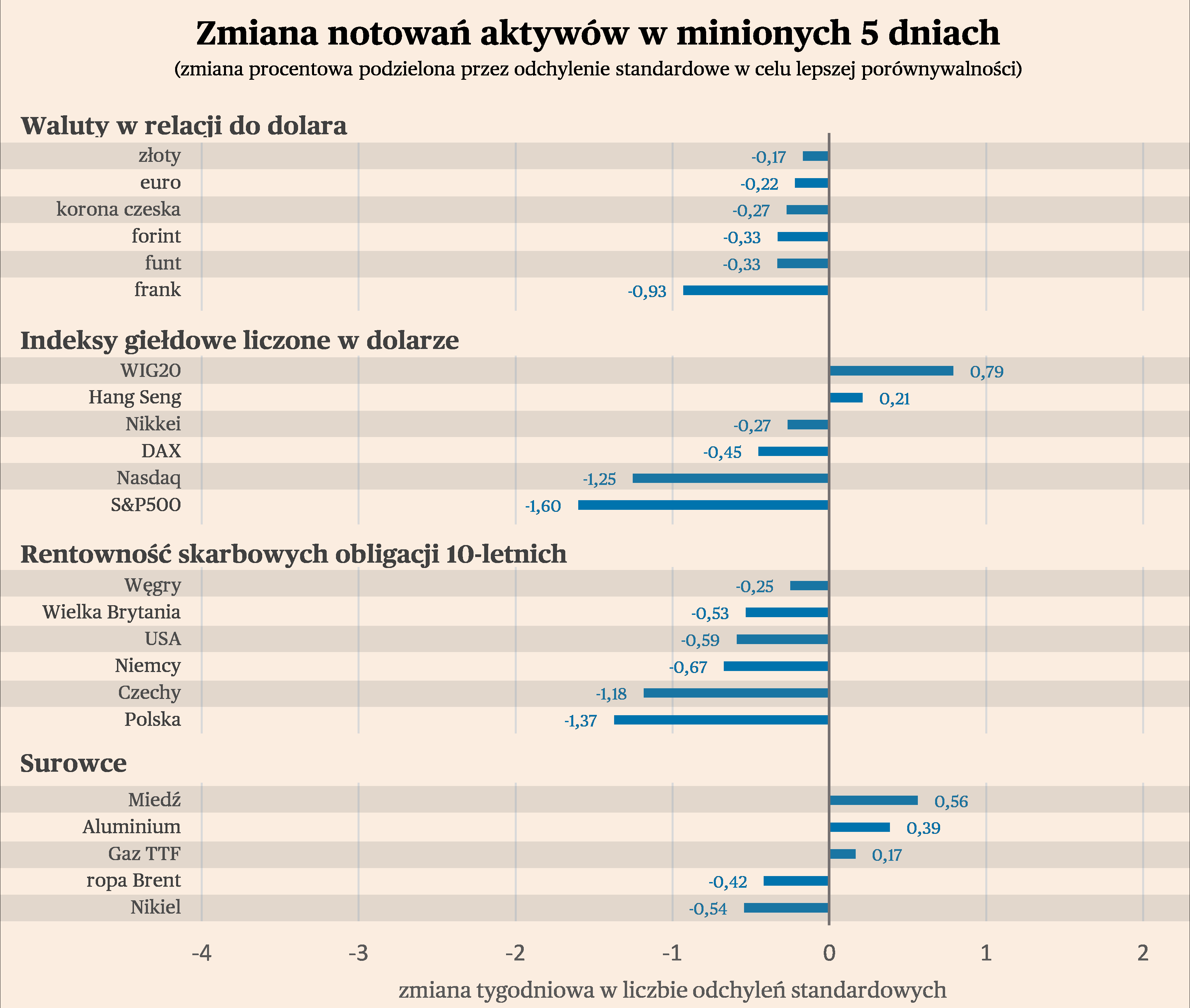

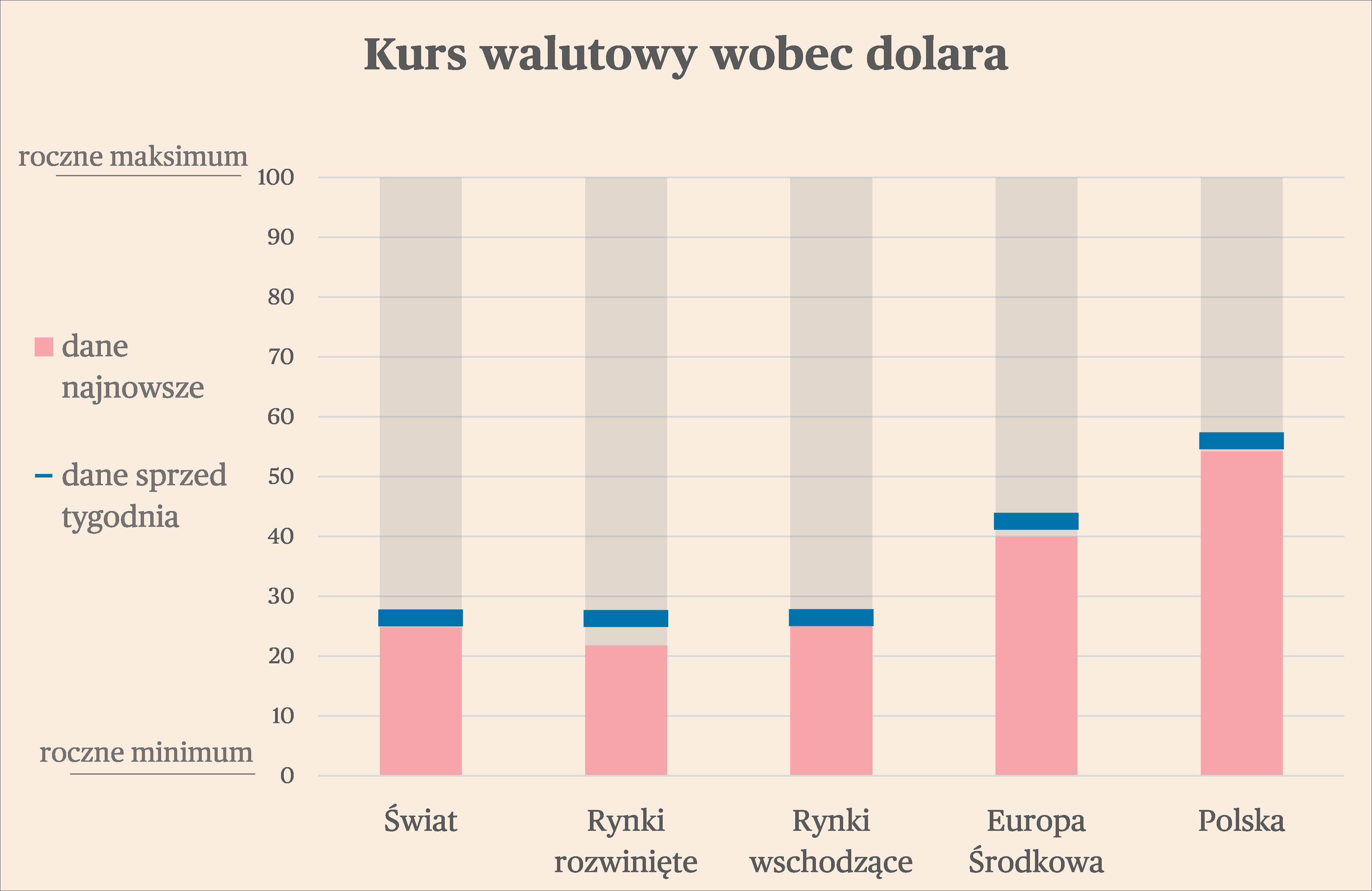

Na rynkach walutowych doszło do umocnienia dolara, związanego ze wzrostem awersji do ryzyka. Ale nie był to mocny ruch. Spośród 17 śledzonych przez nas walut, 10 osłabiało się wobec dolara, a średnia zmiana kursu wynosiła -0,15 proc. Generalnie mocniej traciły waluty rynków rozwiniętych niż wschodzących. Najwięcej traciła szwedzka korona, bo aż 1,7 proc. Notowania szwedzkiej waluty są blisko rekordowo niskiego poziomu wobec dolara. Przyczyną jest recesja tamtejszej gospodarki. Według Riksbanku w tym roku szwedzki PKB ma spaść o 0,8 proc., a w przyszłym o 0,1 proc. Na to nakładają się obawy o kondycję sektora nieruchomości komercyjnych, który ma duży udział w aktywach szwedzkiego sektora bankowego. A słabość korony wspiera też wysoka cykliczność tej waluty. W banku centralnym i wśród ekonomistów rynkowych panuje mocne przekonanie, że ta waluta jest niedowartościowana, ale trend deprecjacyjny jest tak silny, że trudno podejmować się odważnych predykcji dotyczących ewentualnego umocnienia korony. Natomiast najwięcej wobec dolara w minionych dniach zyskiwał brazylijski real i południowoafrykański rand. W obu przypadkach był to mocny ruch w ramach dotychczasowego zakresu wahań. Ale warto zauważyć, że z krótkookresowej perspektywy ewidentnie widać większy apetyt inwestorów na nabywanie aktywów rynków wschodzących niż rozwiniętych.

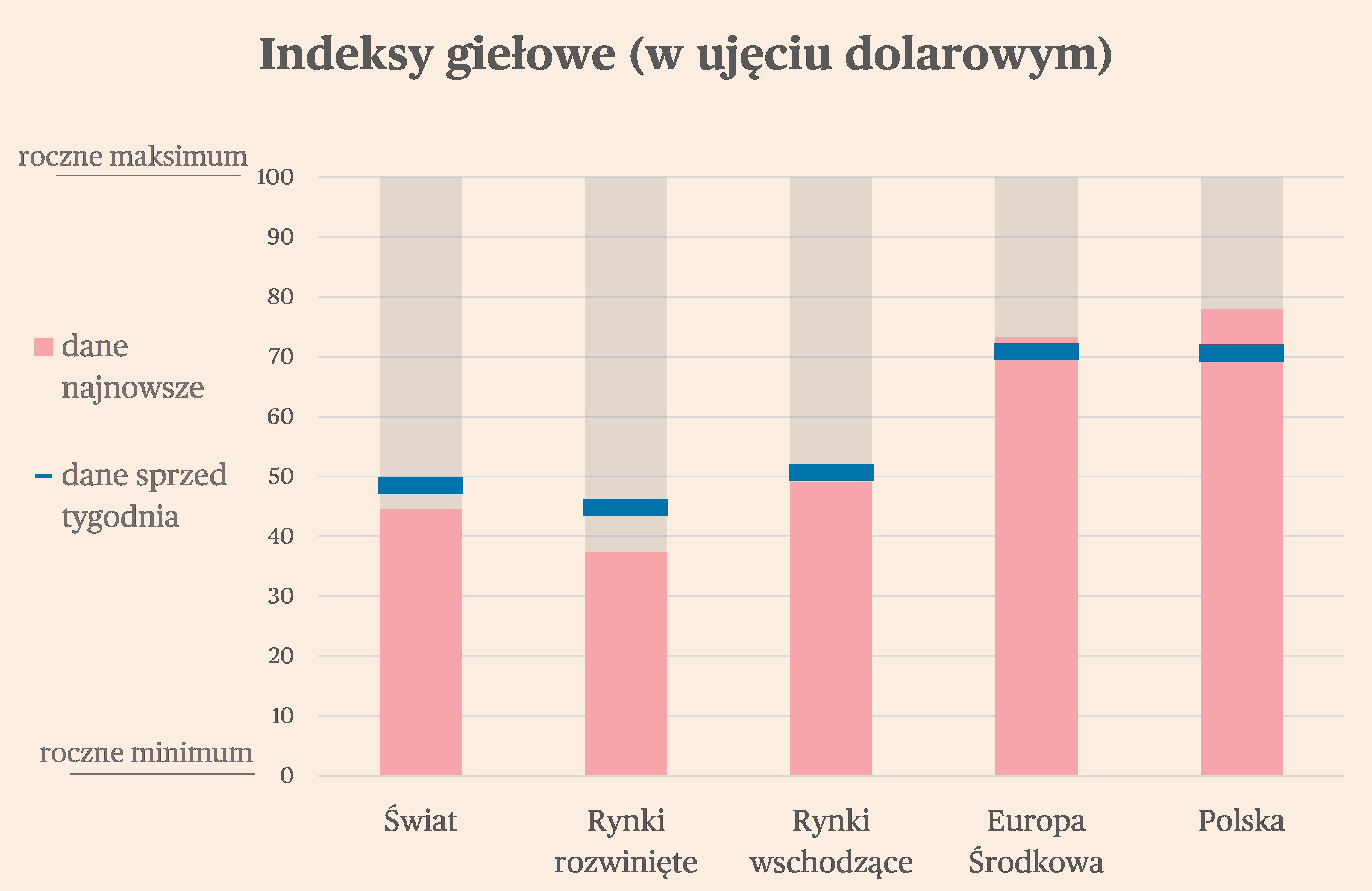

Na rynkach giełdowych nastroje były niedobre, choć nie paniczne. Spośród 16 śledzonych przez nas indeksów, 10 w ostatnich pięciu dniach traciło. Średnia zmiana w walutach lokalnych wyniosła tylko -0,3 proc., czyli niewiele. I podobnie jak w przypadku walut, widać lepsze zachowanie indeksów rynków wschodzących niż rynków rozwiniętych. Najwięcej traciły indeksy w Korei, USA, Wielkiej Brytanii i Szwecji. Spadki na razie wyglądają na korektę, a układ cen aktywów wskazuje, że głównym ich źródłem są obawy o kondycję makroekonomiczną światowej gospodarki, bowiem jednocześnie spadają akcje, surowce i rentowności obligacji. Z kolei najlepiej prezentował się warszawski WIG20, w czym widać efekt wyborów parlamentarnych. Następuje rewaluacja polskich aktywów, w nadziei na zmianę w relacjach między Polską a Unią Europejską.

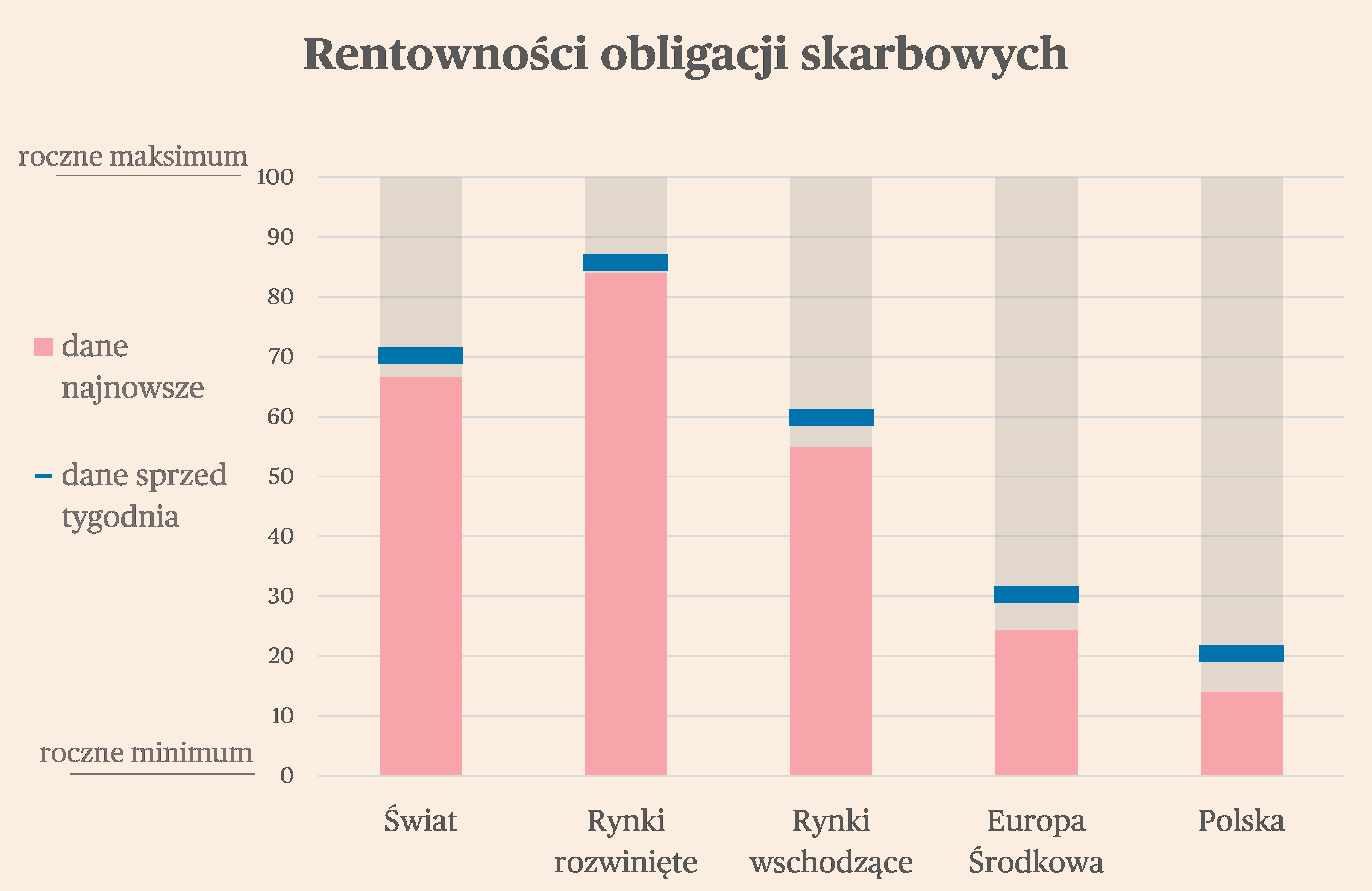

Rentowności obligacji skarbowych obniżały się w minionych dniach. Spośród 15 śledzonych przez nas rynków, rentowności papierów dziesięcioletnich obniżyły się na 12, a średni spadek wyniósł 0,05 pkt proc. (5 pkt bazowych). Impulsem do wzmożonego zakupu obligacji było przekroczenie przez rentowności amerykańskich papierów psychologicznej granicy 5 proc. Najwyraźniej wtedy duża część inwestorów uznała, że nadszedł czas na większe zaangażowanie w obligacje, co doprowadziło do wzrostu cen i tym samym spadku rentowności. Choć trudno jeszcze mówić o trendzie spadkowym, to wydaje się, że szczyt rentowności możemy mieć za sobą.

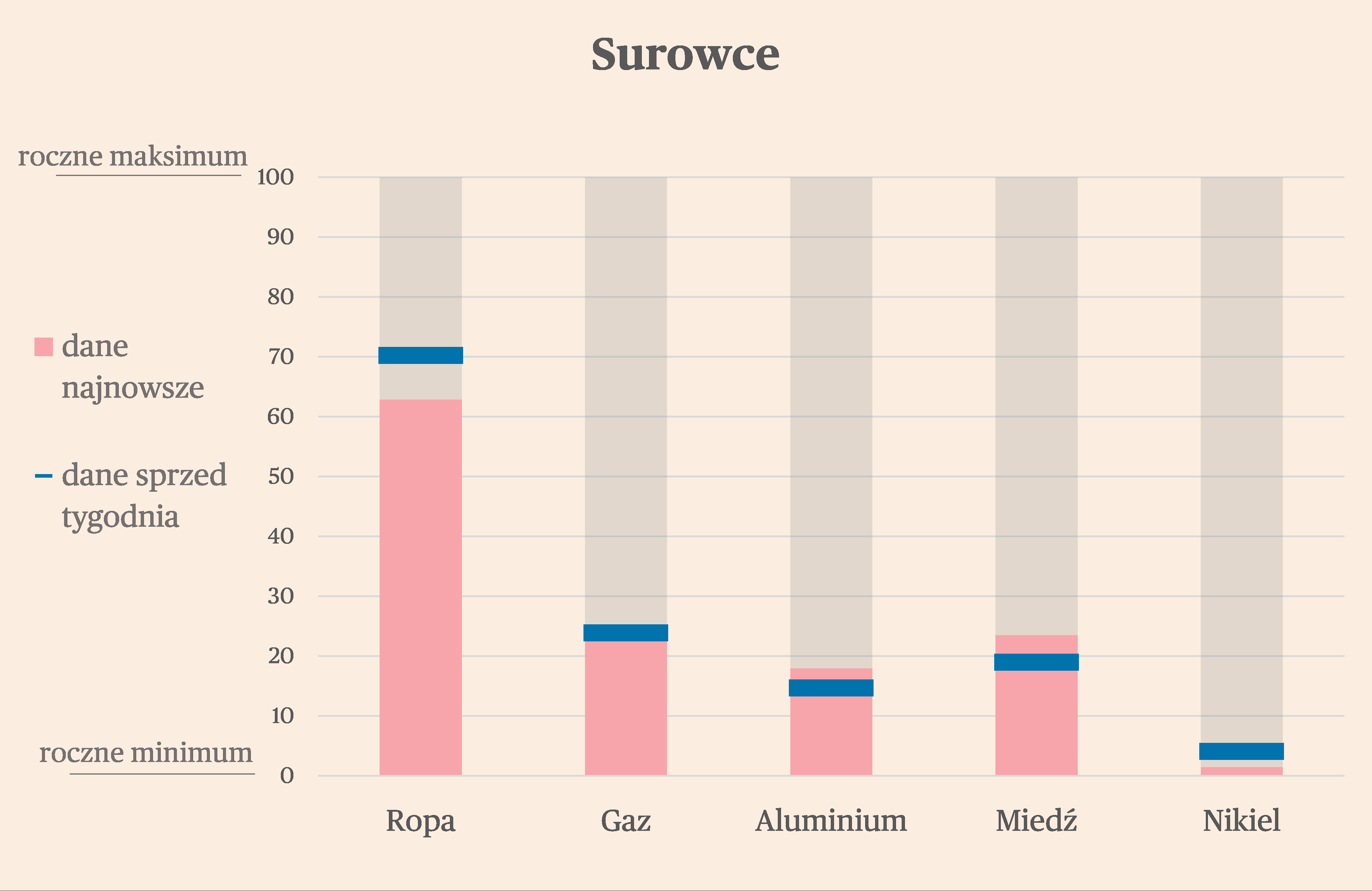

Na rynku surowcowym najważniejszym wydarzeniem był spadek cen ropy, pomimo stopniowego zaostrzenia wojny w Izraelu i wzrostu ryzyka rozlania konfliktu na cały region. W ciągu tygodnia baryłka ropy Brent obniżyła się o ponad 2 proc. Nie jest to zapewne początek jakiegoś trwałego spadku, ale sam fakt, że cena jest dość stabilna w warunkach dużego ryzyka geopolitycznego świadczy o słabości popytu na surowiec. Obecnie zapotrzebowanie na ropę na świecie rośnie w tempie ok. 1 proc. rok do roku (dane U.S. Energy Information Administration), czyli nieco wolniej niż obserwowane w pierwszym półroczu 2 proc. Ale jednocześnie produkcja ropy znajduje się w stagnacji. Dlatego głębszy spadek cen raczej nie nastąpi. Na rynkach metali nastroje były zróżnicowane, drożały miedź i aluminium, a taniał nikiel. Na razie nie widać nowych trendów. Wzrost cen miedzi nie wykracza poza zakres wahań z poprzednich tygodni. Ceny są wciąż ok. 5 proc. niższe niż latem, co świadczy o rozczarowującym popycie ze strony sektora przemysłowego na świecie.