Negocjacje trwały kwartał i... zakończyły się fiaskiem. W czwartek po sesji zarząd telemedycznej spółki Medicalgorithmics, która większość przychodów generuje na rynku amerykańskim, poinformował o zakończeniu rozmów z Rafałem Brzoską. Rozpoczęły się one pod koniec października, gdy inwestor złożył wstępną i niewiążącą propozycję objęcia akcji nowej emisji.

"Jak wynika z otrzymanego przez spółkę pisma inwestor uznał, że warunki biznesowe transakcji, jak również obecny moment cyklu gospodarczego oraz zwiększona zmienność rynków finansowych nie dostarczają wystarczających powodów co do kontynuacji negocjacji nad przeprowadzeniem potencjalnej transakcji. W konsekwencji negocjacje dotyczące objęcia akcji spółki zostały zakończone" - podało Medicalgorithmics w raporcie giełdowym.

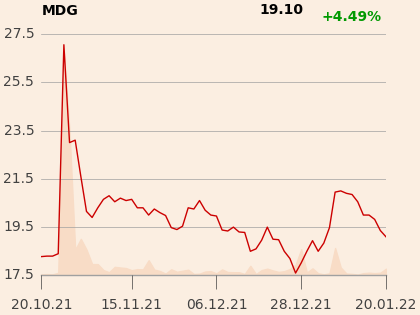

Twórca InPostu przyszedł do spółki z ofertą objęcia akcji uprawniających do 50 proc. głosów na walnym zgromadzeniu, a także do udzielenia jej pożyczki w kwocie do 20 mln USD (80 mln zł), konwertowalnej na akcje. Pod koniec października kurs spółki na GPW zareagował na te informacje entuzjastycznie - sesję giełdową, podczas których je ogłoszono, Medicalhorithmics zakończyło na 47-procentowym plusie.

Telemedyczna spółka rozglądała się za inwestorem, bo jej podstawowy biznes kuleje. Jego fundamentem są urządzenia do zdalnego monitorowania pracy serca. półka, która zadebiutowała na GPW w 2011 r., z powodzeniem wprowadziła je na rynek amerykański i zdobyła na nim znaczący udział. W szczytowym momencie, na początku 2017 r., wyceniano ją na GPW na ponad 1,2 mld zł, co wynikało z jednej strony z dobrych wyników w USA, a z drugiej z nadziei na ekspansję na innych rynkach i wprowadzanie kolejnych generacji produktów.

Potem zaczął się jednak zjazd — w USA wzrosła konkurencja, wyniki poszły w dół, a zarząd zdecydował w końcu o zmianie modelu biznesowego na oferowanie pakietów badań w ramach sieci prywatnych amerykańskich ubezpieczycieli. W najlepszych latach spółka działała poza ich sieciami, co zapewniało wyższe przychody i rentowność badań, ale sprawiało, że dostęp do pacjentów był utrudniony.

Po trzech kwartałach ubiegłego roku Medicalgorithmics miało 89,6 mln zł przychodów ze sprzedaży (o 6 proc. więcej niż rok wcześniej), notując przy tym 4,2 mln zł straty netto wobec 19 mln zł straty przed rokiem. Jeszcze w sierpniu spółka rozpoczęła przegląd opcji strategicznych, który nadal trwa.

"Zarząd kontynuuje proces przeglądu opcji strategicznych oraz działania optymalizacyjne, w tym nakierowane na rozwój sprzedaży. O postępach w tym zakresie i ewentualnych zmianach w realizowanych scenariuszach spółka będzie informować w trybie przewidzianym przepisami prawa" - podaje Medicalgoritmics.

Przed złożeniem oferty przez Rafała Brzoskę Medicalgorithmics wyceniane było na GPW na ok. 80 mln zł. Na zamknięciu czwartkowej sesji kapitalizacja wynosiła 95 mln zł.