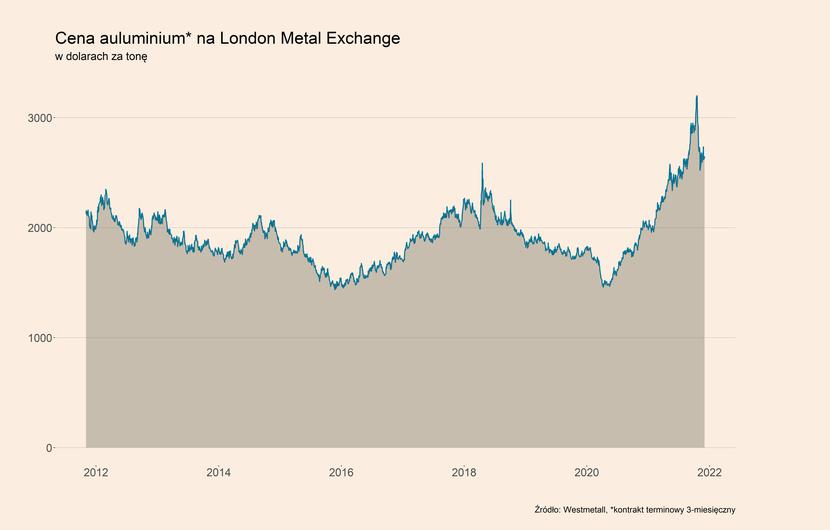

Notowania aluminium na London Metal Exchange (LME), stanowiące benchmark dla cen światowych, znajdują obecnie się ok. 17 proc. poniżej szczytu osiągniętego w połowie października. Cena trzymiesięcznych kontraktów terminowych na dostawę tego surowca 1 grudnia znajdowała się na poziomie 2 646 dolarów za tonę. W ciągu ostatniego tygodnia notowania aluminium zaliczyły kilkuprocentowe spadki. Są one skutkiem pogorszenia nastrojów rynkowych, związanego z informacjami o rozprzestrzenianiu się nowego wariantu koronawirusa, znanego jako omikron.

Jednak ceny aluminium utrzymują się wciąż na bardzo wysokim poziomie na tle historycznym, wyraźnie wyższym niż przed pandemią. Wsparcie dla nich stanowią dwa czynniki – niskie i spadające zapasy surowca na LME oraz wysoki popyt zgłaszany przez przemysł na całym świecie. Poziom zapasów aluminium znajduje się obecnie najniżej od 2007 r. Ponadto znajdują się one od kwietnia w wyraźnym trendzie spadkowym, tylko w ciągu ostatniego obniżyły się o 13,7 proc. Utrzymuje się także wysoki popyt na ten surowiec z przemysłu na całym świecie – z Chin, jak również Europy i USA.

W krótkim okresie, a więc w perspektywie kilku tygodni, najważniejsze czynniki wpływające na ceny nie powinny ulec istotnej zmianie. Zapasy powinny utrzymywać się na niskich poziomach, a popyt ze strony światowego przemysłu wciąż będzie wysoki. Ceny będą więc kształtowane głównie przez ruchy spekulacyjne występujące na rynku.

Najnowsze informacje o nowym wariancie wirusa wskazują jego dwie groźne cechy – bardzo szybkie rozprzestrzenianie się, a także dużo niższą podatność na szczepionkę. Pierwsza z tych cech widoczna jest w krajach południowej Afryki, gdzie liczba zakażeń rośnie lawinowo. Przykładowo w RPA 1 grudnia odnotowano ponad dwa razy więcej zakażeń niż dzień wcześniej, a także ponad siedmiokrotnie więcej niż tydzień wcześniej. Z danych tamtejszego ministerstwa zdrowia wynika, że omikron odpowiada za ok. 75 proc. wszystkich przypadków. Z kolei na drugą cechę tego wariantu wskazał przed kilkoma dniami dyrektor generalny Moderny, który na łamach „Financial Times” stwierdził, że istniejące szczepionki będą miały wobec niego znacznie niższą skuteczność. Dodatkowo zapowiedział, że ich modyfikacja w celu dostosowania do specyfiki omikronu może potrwać miesiące. Jeśli do tego dodać informacje o wykryciu występowania tego wariantu już w większości rozwiniętych gospodarek, to perspektywy dotyczące przebiegu pandemii wyraźnie się pogarszają.

Prawdopodobnie kolejne informacje o rosnącej liczbie zakażonych nowym wariantem koronawirusa mogą skutkować wyprzedażą kontraktów na metale, w tym aluminium. Powinny to być raczej spadki kilkuprocentowe niż kilkunastoprocentowe. W średniej perspektywie, a więc w okresie I poł. 2022 r., istotne pytanie dotyczy tego, jak znacząco omikron zmieni wielkość i strukturę popytu na świecie. Jeśli konieczny będzie powrót do silnych restrykcji, które są wprowadzane przez wiele krajów UE, jak Niemcy czy Portugalia, czy nawet lockdownów, jak np. w Austrii, to wpłynie to na pogorszenie ogólnego popytu w gospodarce, ale też jego przesunięcie w kierunku towarów. Występować będą dwa efekty. Z jednej strony, znany już efekt przesunięcia wydatków konsumentów z usług w kierunku towarów. Z drugiej strony, może jednak wystąpić efekt związany z ograniczaniem wydatków inwestycyjnych zarówno gospodarstw domowych, jak i firm, ze względu na inflację oraz coraz bardziej restrykcyjną politykę monetarną. Do tego może dojść znacznie mniejsza pomoc publiczna dla przedsiębiorstw dotkniętych pandemią niż w pierwszych jej falach, co będzie wynikało z chęci rządów do niedopuszczenia do dalszego wzrostu inflacji.

Pierwszy z tych efektów będzie utrzymywał popyt na aluminium na wysokim poziomie, a może nawet jeszcze go podniesie, natomiast drugi z efektów będzie działał w przeciwną stroną. Co będzie silniejsze? Tak silnego efektu substytucji popytu jak na w 2021 roku raczej już nie będzie. Więc nie należy liczyć, że rozprzestrzenianie się kolejnej fali będzie podnosiło ceny metali na skalę podobną jak na przełomie 2020 i 2021 roku. Natomiast substytucja popytu będzie czynnikiem, który ograniczy negatywny wpływ ewentualnych panik finansowych na ceny metali. Więc można założyć, że z tego frontu zagrożenie dla cen nie jest duże.

Ważnym czynnikiem dla kształtowania cen w tej perspektywie czasowej jest również kwestia podaży tego metalu. W ciągu ostatniego półtora roku była ona ograniczona, ze względu na politykę największych producentów, którzy obawiali się nadpodaży surowca. Ważnym czynnikiem ograniczającym podaż były są też niedobory energii. Nawet więc gdyby realny popyt spadł w I połowie przyszłego roku, to podaż będzie nadal ograniczona, przez co nie należy spodziewać się silnych spadków cen.

A jak wyglądają długoterminowe perspektywy dla rynku aluminium? Istnieją przesłanki za tym, że ceny aluminium w długim okresie będą utrzymywać się trwale na wyższym poziomie niż w ciągu lat poprzedzających pandemię. Można tutaj wymienić najważniejszą, czyli wspominane już ceny energii elektrycznej. Wydatki na energię stanowią ok. 35 proc. łącznych kosztów produkcji aluminium i są największym pojedynczym kosztem. W związku z transformacją energetyczną, ceny energii będą rosnąć w wielu krajach – w UE będzie to spowodowane rosnącymi cenami praw do emisji CO2, a w Chinach polityką władz, które nakładają dodatkowe opłaty za użytkowanie energii dla najbardziej energochłonnych branż. Do tej grupy zalicza się produkcja aluminium, która odpowiada za ok. 6-7 proc. łącznego zużycia energii w Chinach. Z kolei popyt na ten metal w długim okresie będzie silny, ponieważ aluminium jest szeroko wykorzystywane m.in. do produkcji lekkich samochodów (vehicle lightweighting), czy w instalacjach OZE. To powoduje, że należy spodziewać się wysokich cen aluminium w najbliższych latach.

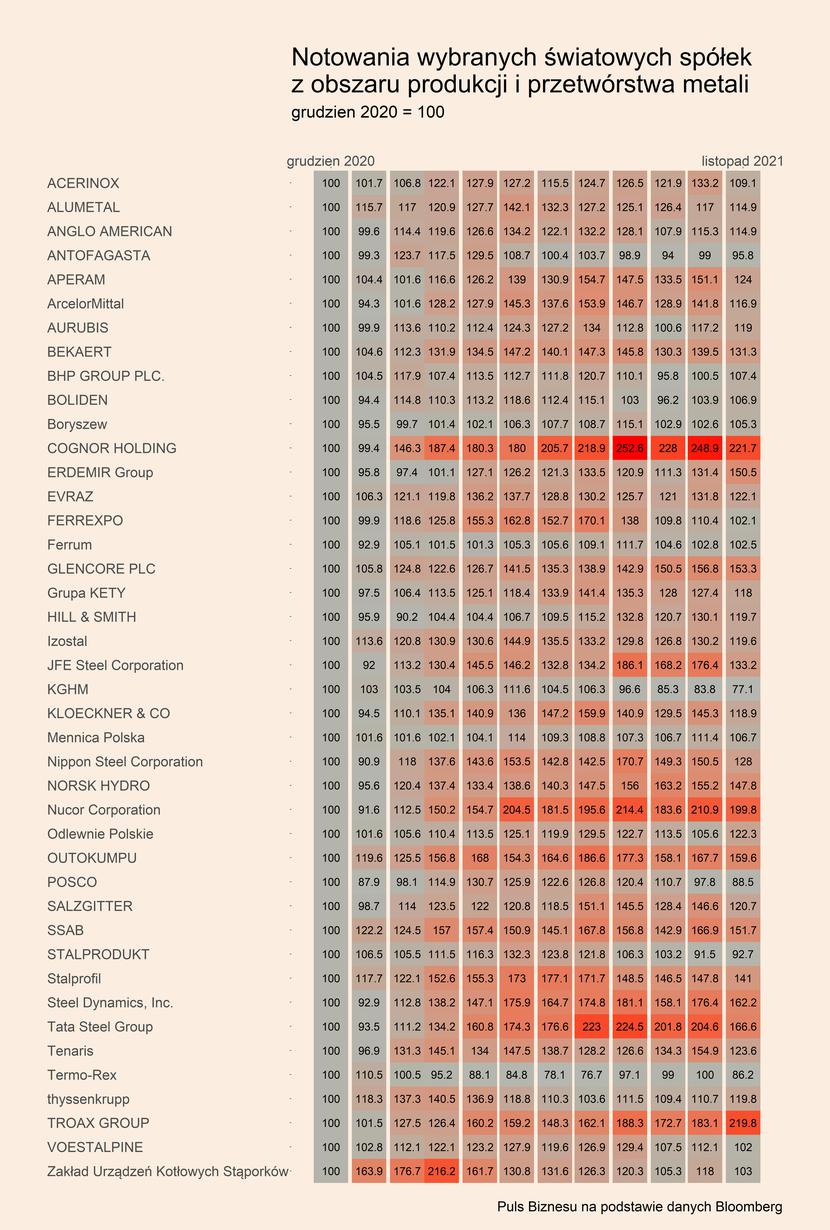

Mapa ciepła notowań spółek z obszaru produkcji i przetwórstwa metali

Notowania spółek zajmujących się produkcji i przetwórstwem metali są w ogromnej większości znacznie powyżej poziomu z początku roku, jednak także poniżej tegorocznych szczytów. Zostało to przedstawione na mapie ciepła, gdzie przedstawiono kursy akcji kilkudziesięciu dużych światowych i polskich spółek. Notowania zostały odniesione do poziomu z grudnia 2020 r. (=100).

Najsilniej zyskują głównie przetwórcy stali – Troax Group (wzrost o 119,8 proc.) od początku roku), Cognor (121,7 proc.), Nucor Corporation (99,8 proc.). Najmocniej traci KGHM (-22,9 proc.), co jest spowodowane bardzo wysokim kursem akcji pod koniec ubiegłego roku, a także mniejszymi wzrostami cen miedzi niż np. stali w tym roku.