Silne odbicie światowej gospodarki po początkowym pandemicznym załamaniu spowodowało bardzo wysoki popyt na energię. Konsekwencją tego jest znaczący wzrost cen jej nośników, w tym m.in. gazu oraz węgla.

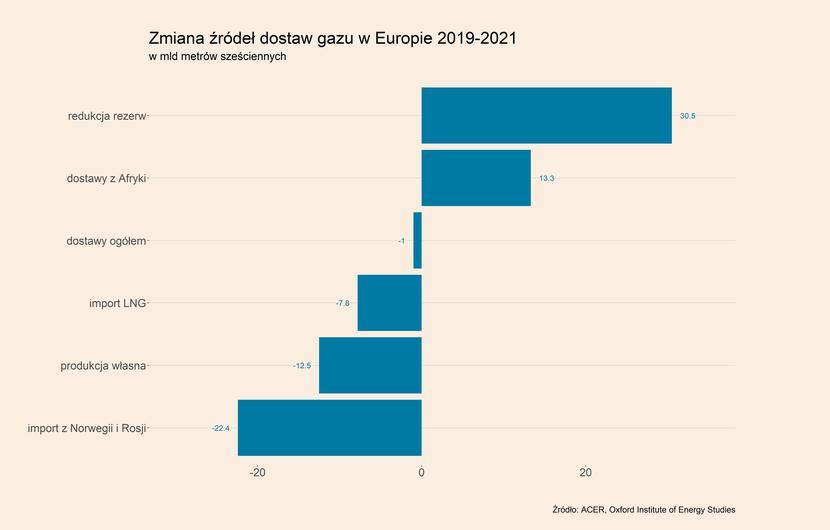

Średnia miesięczna cena gazu ziemnego w Europie w ciągu ostatniego roku wzrosła o 535 proc. - w październiku br. wyniosła 31,05 USD/MMBtu, podczas gdy w październiku 2020 r. było to 4,89 USD/MMBtu. Ten ogromny wzrost jest spowodowany kilkoma czynnikami, na co wskazuje unijna Agencja ds. Współpracy Organów Regulacji Energetyki (ACER). Po pierwsze, wynika z wysokich globalnych cen gazu oraz zależności krajów UE od importu gazu. To sprawia, że wzrost cen na świecie przekłada się na wzrost cen gazu w Europie. Po drugie, jest to wynik historycznie niskich rezerw gazu w krajach europejskich, spowodowane splotem wielu czynników. Wśród nich można wymienić wzrostem cen węgla oraz pozwoleń do emisji CO2, czynnikami pogodowymi (chłodna zima, bardzo ciepłe lato), niską produkcją energii ze źródeł odnawialnych, a także zmniejszeniem produkcji gazu w UE (o 10 proc. r/r). Po trzecie, można wymienić także ograniczenia podażowe, przede wszystkim brak zwiększenia dostaw gazu na rynek europejski przez rosyjski Gazprom, co jest działaniem politycznym, mającym na celu certyfikację i dopuszczenie do użytku gazociągu Nord Stream 2.

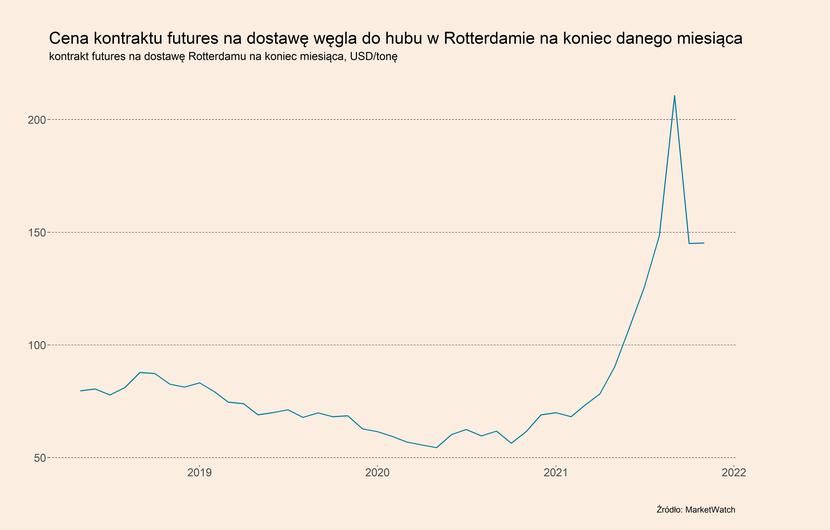

Wysoki ceny gazu i ograniczone dostawy sprawiają jednocześnie, że rośnie popyt na węgiel. Ten surowiec również silnie zdrożał, chociaż trudniej niż w przypadku gazu o jedną miarę w tym zakresie. Na przykład ceny kontraktów futures na dostawę węgla do hubu w Rotterdamie na koniec danego miesiąca, które są wyznacznikiem zwłaszcza dla Europy Zachodniej, wzrosły prawie 160 proc. w ciągu ostatniego roku – z poziomu ok. 62 dolarów za tonę do 145 dolarów za tonę. Warto jednak zaznaczyć, że dziś cena jest niższa niż jeszcze kilka tygodni temu. Średnia cena we wrześniu wyniosła aż 210 dolarów za tonę, co oznaczało ponad dwukrotnie wyższy poziom niż przed rokiem. Od początku listopada ceny zaczęły jednak bardzo wyraźnie spadać, co jest reakcją przede wszystkim na gwałtowne zwiększenie krajowego wydobycia węgla przez Chiny, a także zapowiedź kar wobec spekulantów obracających węglem w tym kraju. Dotychczas to właśnie bardzo silny popyt z Chin był istotnym czynnikiem podnoszącym ceny na świecie. Przyczynił się do wysokich cen na tamtejszym rynku i przekierowania dużej części m.in. rosyjskiej produkcji, która normalnie trafiłaby na rynek europejski. Tym samym zmniejszona podaż węgla przełożyła się na znacznie wyższe ceny w Europie. Wysoki popyt na węgiel zgłaszają też właściwie wszystkie duże światowe gospodarki, w tym USA, co sprawia, że decyzja Chin o zwiększeniu wydobycia jedynie częściowo złagodzi sytuację na rynku.

Warto zauważyć, że obecny „renesans węgla” jest przykładem ciekawego paradoksu. Z jednej strony niemal wszystkie znaczące światowe gospodarki zadeklarowały silne zmniejszenie lub odejścia od wykorzystywania węgla w energetyce (m.in. podczas zakończonego COP26 odbywającego się w Glasgow), a z drugiej wciąż energetyka węglowa daje możliwości szybkiego zwiększenia wytwarzanej energii. To powoduje, że w części największych gospodarek, w tym w Chinach, USA oraz Niemczech nastąpi zwiększenie wykorzystania węgla w stosunku do poprzedniego roku, a także udziału tego surowca w miksie energetycznym. W przypadku Niemiec do zwiększenia zużycia węgla (głównie brunatnego) przyczynia się również sposób prowadzenia transformacji energetycznej, a więc wycofywanie się kraju z energetyki jądrowej i oparcie na elektrowniach gazowych. Wobec niedoborów i wysokich cen gazu, a także wobec wciąż rozwijanej infrastruktury OZE, prowadzi to do zwiększenia produkcji prądu w oparciu o węgiel.

Bardzo wysokie ceny gazu i węgla przekładają się na wzrost cen energii elektrycznej. Według danych Eurostatu, w I poł. br. ceny dla gospodarstw domowych wzrosły w porównaniu do I poł. 2020 r. w całej UE o ok. 2,5 proc. Spośród wszystkich krajów UE, najsilniejszy wzrost miał miejsce w Polsce i wyniósł ok. 15 proc. r/r. W I poł. 2021 r. ceny energii dla przedsiębiorstw w całej UE wzrosły o ok. 2 proc., a największy wzrosty miały miejsce w Danii (30 proc. r/r) oraz Bułgarii (17 proc. r/r). W Polsce wyniosły one ok. 3 proc. w ujęciu r/r. Ale największy problem pojawił się w drugiej połowie roku, wraz z gwałtownym wzrostem cen energii na giełdach w Europie. Na przykład, w minionych dniach cena dostawy 1 MWH energii na dzień następny w Niemczech wynosiła 240 euro, wobec 50 euro przed rokiem. Oznacza to wzrost 400 proc. Ceny są blisko tegorocznego maksimum. W Polsce wzrost jest nieco niższy ze względu na fakt, że Polska większą część energii wytwarza z węgla, a nie gazu. W tym tygodniu cena dnia następnego na Towarowej Giełdzie Energii wynosi ok. 700 zł za MWH, co oznacza wzrost o ok. 100 proc. rok do roku. Wart jest również podkreślenia fakt, że Polska ma dość wysokie rezerwy gazu, więc w krótkim okresie wstrząs energetyczny w Polsce jest mniejszy.

Wysokie ceny energii elektrycznej podbijają inflację i jednocześnie obniżają realny wzrost dochodów ludności, co przełoży się na wolniejszy wzrost gospodarczy. Jest to klasyczny szok podażowy, czyli zaburzenie cen wynikające z braku towarów, które prowadzi jednocześnie do wyższej inflacji i niższej dynamiki PKB. Tego typu wstrząs powinien być co do zasady przejściowy.

Wzrost cen energii stanowi również wyzwanie dla przedsiębiorstw przemysłowych, szczególnie tych energochłonnych. Wśród nich należy wymienić m.in. przedsiębiorstwa przemysłu chemiczny, stalowego, papierniczego, produkcję szkła oraz materiałów budowalnych. To z kolei może przekładać się na wzrosty cen produktów wytwarzanych przez te branże. W najgorszym scenariuszu zaburzenia podażowe zimą przełożą się na ograniczenia w dostępie do nawozów, co z kolei może podnieść ceny żywności w 2023 roku.

Jak długo utrzymają się wysokie ceny energii? ACER w swoim raporcie wskazuje, że spadek cen w UE powinien nastąpić w okolicy wiosny 2022 r. Będzie to jednak zależne od kilku czynników.

W krótkim okresie będzie to zależne w dużej mierze od kształtowania się pogody i tego, czy zima będzie chłodna. Temperatura zimą zdeterminuje poziom wykorzystania rezerw gazu w Europie, a także zdolności produkcji energii ze źródeł odnawialnych. Jeżeli zima będzie ostra, to problem z dostępnością gazu może przeciągnąć się na rok 2022.

Od wiosny 2022 roku kluczowe będą warunki popytowe na świecie, zdolności dostaw gazu przez Norwegię i Rosję oraz zdolności produkcyjne w Europie. Musiałoby dojść do bardzo negatywnego splotu okoliczności, by na żadnym z tych kierunków nie doszło do istotnej poprawy warunków dostaw. Struktura popytu na świecie powinna się stopniowo normalizować i wracać w kierunku zrównoważonego udziału towarów i usług, zdejmując ciężar z sektora przemysłowego. Zdolności produkcyjne i dostawcze powinny się poprawić. Pogoda powinna umożliwić wyższą generację energii ze źródeł odnawialnych. A zaburzenia dostaw z Rosji też nie powinny przeciągać się na cały rok. Jest oczywiście możliwe, że wysokie ceny się utrzymają. Ale jest to scenariusz raczej mocno pesymistyczny.