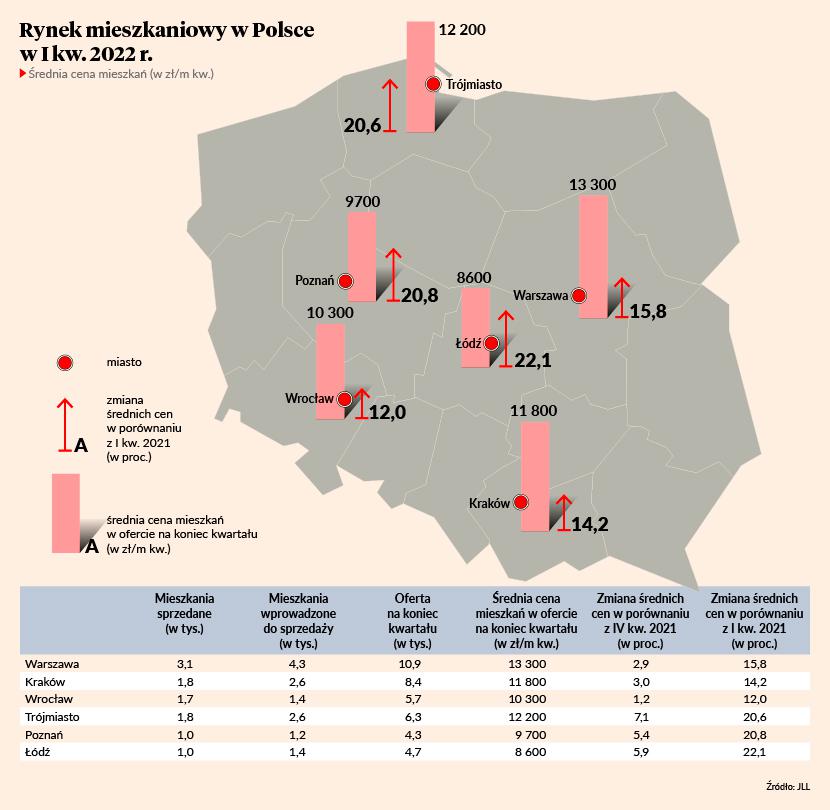

Sprzedaż mieszkań w największych miastach na rynku pierwotnym w pierwszym kwartale 2022 r. wyniosła łącznie 10,3 tys. jednostek i była o 31 proc. niższa niż w poprzednim, czyli czwartym kwartale 2021 r. W porównaniu z bardzo dobrym pod względem sprzedaży pierwszym kwartałem 2021 r. obecna sprzedaż była niższa aż o 46 proc. Zagregowane dane dla sześciu największych miast – Warszawy, Krakowa, Wrocławia, Trójmiasta, Poznania oraz Łodzi – przedstawił JLL w raporcie „Rynek mieszkaniowy w Polsce I kwartał 2022”.

Spadek popytu wynika przede wszystkim z podwyżek stóp procentowych, które odcinają od możliwości zakupu kolejne grupy potencjalnych nabywców posiłkujących się kredytem hipotecznym. W drugim kwartale 2022 r. czynnikiem dodatkowo zmniejszającym zdolność kredytową stanie się wynikająca z nowelizacji Rekomendacji S konieczność doliczania do oprocentowania 5 punktów procentowych przy wyliczaniu maksymalnej kwoty kredytu.

– Spadek popytu kredytowego na poziomie 30 proc. rok do roku uważamy za założenie optymistyczne – może okazać się większy – mówi Kazimierz Kierejczyk, przewodniczący panelu strategicznego przy zarządzie JLL.

Oprócz popytu uzależnionego od kredytów hipotecznych w Polsce istnieje też bardzo duży popyt ze strony klientów gotówkowych, którzy w nieruchomościach widzą możliwość lokowania oszczędności. Choć ci, którzy mają nadmiar gotówki i nie potrzebują kredytu na zakup, mogą myśleć o mieszkaniach na wynajem, to wojna na Ukrainie każe się im dziś zastanowić, czy lepiej kupić lokal na wynajem w Polsce, gdzie uchodźcy tworzą dodatkowy olbrzymi popyt, czy może bezpieczniej byłoby np. w Hiszpanii.

Podaż niewiele mniejsza

W porównaniu ze spadkami sprzedaży nowa podaż zmalała nieznacznie – w pierwszym kwartale 2022 r. do sprzedaży wprowadzono 13,5 tys. lokali, czyli o ponad 3 tys. jednostek więcej niż sprzedano. Różnica in minus w porównaniu z pierwszym kwartałem 2022 r. wyniosła 7 proc., a w porównaniu rok do roku – zaledwie 3 proc.

Dzięki temu kupujący mogli liczyć na większy wybór mieszkań – w ofercie na koniec marca było 40,3 tys. jednostek, czyli o ok. 3 tys. mieszkań więcej w porównaniu z końcem 2021 r.

Według ekspertów JLL dzięki różnicy w dynamice spadków popytu i podaży, pojawia się szansa na nieco większą ofertę mieszkań. Wcześniej mieliśmy do czynienia z sytuacją, gdy przy niskich stopach procentowych nowa podaż nie nadążała za popytem (od początku 2021 r. klienci kupowali masowo nieruchomości głównie za pieniądze znajdujące się wcześniej na lokatach).

– Zakładając, że sprzedaż będzie w następnych kwartałach na poziomie pierwszych trzech miesięcy, wskaźnik wyprzedaży oferty, pokazujący ile kwartałów musi minąć od chwili wprowadzenia do sprzedaży do momentu zakupu mieszkań, wzrośnie w Krakowie, Poznaniu czy Łodzi do ok. czterech-pięciu kwartałów, czyli do poziomu równowagi między popytem i podażą – mówi Aleksandra Gawrońska, dyrektor działu badań rynku mieszkaniowego JLL.

Według Kazimierza Kirejczyka może pojawić się lekka nadwyżka po stronie wprowadzeń jako efekt wejścia w życie od 1 lipca 2022 r. nowej ustawy deweloperskiej, która spowoduje dodatkowe obciążenia dla firm budujących mieszkania. Deweloperzy będą więc chcieli przed tym terminem wprowadzić do sprzedaży jak najwięcej mieszkań na zasadach obowiązujących w dotychczasowej ustawie, ale bez intencji sprzedawania ich istotnej części. Będą to inwestycje z długim terminem realizacji.

Ceny ciągle w górę

Mimo zmniejszonego popytu ceny nie spadają.

– Na podium nie mamy zmian. W ostatnich kwartałach Kraków ostro walczył z Trójmiastem o drugie miejsce po stolicy, jednak wyraźny wzrost cen w początku 2022 r. w Trójmieście sprawił, że ten rynek wygrał pojedynek. Jednak ceny są rekordowo wysokie we wszystkich miastach. Po 2020 r., gdy wzrosty nie były dynamiczne, od pierwszego kwartału 2021 r. ceny szybko idą w górę – od 2,5 do 6, a nawet 7 proc. kwartalnie – mówi Aleksandra Gawrońska.

Eksperci JLL zwracają uwagę, że wzrost cen mieszkań nie zależy dziś od popytu, ale drożejących materiałów i innych kosztów budowy. Według Kazimierza Kirejczyka, choć trudno przewidzieć, jak będą rosły ceny, to wiadomo, że koszty realizacji w tym roku zdecydowanie wzrosną nawet o kilkanaście procent.

– Będzie to wynikiem skumulowania się szeregu zjawisk: wzrostu cen szeregu materiałów budowlanych, powiązanym z rosnącymi kosztami energii i zakłóceniami w łańcuchach dostaw, problemów z brakiem pracowników, wzrostem kosztów finansowania i tworzeniem przez firmy wykonawcze rezerw na możliwe a trudne dziś do przewidzenia czynniki – mówi Kazimierz Kirejczyk.

PRS na ratunek

Sytuacja na rynku mieszkaniowym jest maksymalnie niepewna – do zakłóceń wywołanych przez pandemię doszły te związane z wojną.

– Możemy liczyć na poprawę nastrojów w drugiej połowie roku, ale pod warunkiem przynajmniej zawieszenia broni. Dziś poziom niepewności wpływa hamująco zarówno na kupujących, jak i na deweloperów – mówi Kazimierz Kirejczyk.

Ekspert JLL sceptycznie ocenia wpływ na rynek pierwotny rządowego programu nazywanego potocznie „Kredyt bez wkładu własnego”. Uważa, że będzie znacznie mniejszy niż program „Mieszkanie dla Młodych“, który zwiększył popyt w zależności od miasta od kilku do nawet 20 proc. Obecny program powstał, gdy problemem tej grupy klientów był brak wkładu własnego, a dziś ich problemem staje się brak zdolności kredytowej. Jego skalę zmniejszy też mała dostępność w części miast mieszkań, które nie przekraczają ustalonego kryterium ceny.

Zdaniem Kazimierza Kirejczyka szczęściem w nieszczęściu jest to, że czynniki negatywne wpływają zarówno na popyt jak i podaż, które się dzięki temu równoważą. Ponadto obecna sytuacja jest lepsza od tych z poprzednich kryzysów na rynku mieszkaniowym, bo obok klientów kupujących na kredyt oraz za gotówkę pojawiło się trzecie źródło popytu w postaci funduszy mieszkań na wynajem instytucjonalny, tzw. PRS. Jest jedno “ale”. Zakupy mieszkań przez fundusze mogą wzrosnąć już w drugiej połowie 2022 r. jednak pod warunkiem, że koszty realizacji inwestycji oraz koszty jej finansowania staną się przewidywalne.