W ubiegłym tygodniu napłynęła z Chin informacja o wzroście PKB w drugim kwartale o 6,3 proc. r/r zamiast oczekiwanych 7,1 proc. Tydzień wcześniej okazało się, że czerwcowa inflacja wyniosła tam 0 proc., wobec oczekiwanych 0,2 proc. Inflacja producencka była zaś ujemna i wyniosła -5,4 proc., zamiast oczekiwanych -5 proc. Wzrost cen nie tylko więc spowolnił, tak jak ma to miejsce w Europie czy Stanach Zjednoczonych. Ceny po prostu zaczęły spadać.

- Główną konsekwencją obecnej sytuacji w Chinach jest eksport deflacji na Zachód. Wraz ze spadkiem kosztów frachtu do Europy i Stanów Zjednoczonych, spadek cen producentów powoduje, że w gospodarkach zachodnich będziemy mieli do czynienia z przystopowaniem cen dóbr trwałych, co będzie dobre dla konsumentów. Przy odradzającym się popycie pozwoli to importerom na osiąganie wysokich marż. Tyle tylko, że to nie będzie trwało wiecznie. Może pół roku, może trzy kwartały – komentuje Daniel Kostecki, analityk CMC Markets.

Niebezpieczna spirala deflacji

Deflacja ma też inne oblicze. Jest nim spirala deflacyjna - konsumenci czekając na dalsze obniżki cen wstrzymują się z zakupami, a firmy w obawie o popyt - z inwestycjami. Łącznie prowadzi do zmniejszenia aktywności gospodarczej i tym samym pogorszeni wyników spółek. W samych Chinach jest to coraz realniejszy scenariusz, ale może rozlać się też na inne rynki. Tymczasem zanim zwyżki na giełdach krajów rozwiniętych zaczęto usprawiedliwiać rewolucją w zakresie sztucznej inteligencji, to właśnie chińskie otwarcie pocovidowe było głównym tematem mającym wspierać globalną gospodarkę i co za tym idzie wzrost cen akcji.

- Co prawda władze w Pekinie wprowadzają co kilka tygodni kolejne elementy stymulacji fiskalno-monetarnej mającej wspomóc pocovidowe otwarcie, ale skala tego wsparcia nie jest imponująca. W rezultacie jak na razie chińskie otwarcie jest największym rozczarowaniem tego roku – uważa Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI.

Wydaje się, ze niewiele jest argumentów za tym, że chińskie akcje będą zachowywać się dobrze, poza tym, że są tanie. Ale taniość to w Chinach stan permanentny.

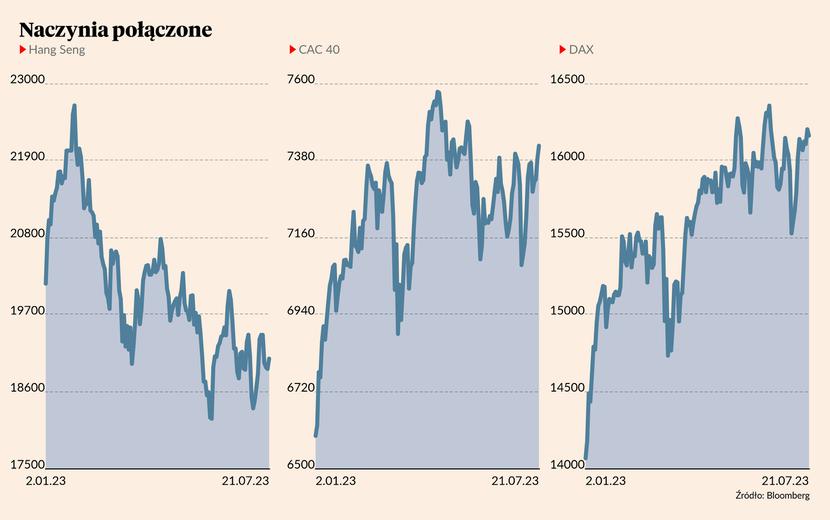

Hang Seng, indeks giełdy w Hongkongu, jest na kilkuprocentowym minusie licząc od początku 2023 r. SSE Composite z giełdy w Szanghaju utrzymuje się nad kreską, tyle że po prawie siedmiu miesiącach roku walczy o to, by jego dodatnia stopa zwrotu pokonała marne 2 proc.

Słabość chińskich parkietów coraz bardziej rozlewa się na Europę, które gospodarka jest z Chinami bardziej powiązana od amerykańskiej. Główne indeksy europejskie co prawda rosły na początku roku, ale od dłuższego czasu stoją właściwie w miejscu.

- Po słabych danych z Chin mocno reagują takie spółki, jak LVMH czy Kering. Chiny to duży rynek dla europejskich firm z branży dóbr luksusowych. Ten sektor zrobił się bardzo istotny już nie tylko dla giełdy paryskiej. Dlatego - a także z powodu gorszego okresu dla energetyki i balansowania strefy euro na granicy recesji - zakładam, że w drugiej połowie 2023 r. rynki europejskie będą odstawały nie tylko od giełd amerykańskich, ale również Japonii – mówi Kamil Cisowski, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

- Chiny zawsze stanowią ryzyko dla światowych rynków. Z racji ograniczonego dostępu do informacji z tej gospodarki rynki podchodzą jednak do tych informacji ostrożnie. Starają się nie reagować gwałtownie. Zwłaszcza, że jest to gospodarka zamknięta i bezpośrednią ekspozycję ma na nią rynek surowców oraz niewiele innych spółek bądź gospodarek azjatyckich – komentuje Mikołaj Raczyński, dyrektor inwestycyjny Portu.

Gospodarki jak samochody

Kamil Cisowski jest zdecydowanie rozczarowany sytuacją w Chinach. Przyznaje, że tamtejsze władze zaczynają podejmować działania stymulujące gospodarkę, ale są one raczej symboliczne.

- Są nakierowane na utrzymanie wzrostu PKB na poziomie 5 proc., ale nie więcej. Stymulacja będzie miała zapewne charakter punktowy, nie liczymy na pakiet działań, który dałby większe ożywienie gospodarce i długoterminowo wzmocnił giełdy chińskie – prognozuje Kamil Cisowski.

Według Daniela Kosteckiego władzom w Pekinie uda się jednak pobudzić gospodarkę, co będzie konsekwencją tego, że nie jest to gospodarka wolnorynkowa w zachodnim rozumieniu, a raczej ręcznie sterowana. Decyzje administracyjne mają więc na nią większy wpływ.

- Stymulacja podniosłaby inflację i doprowadziła do ożywienia gospodarczego, a to oznaczałoby najlepszą dla akcji fazę cyklu koniunkturalnego – twierdzi Daniel Kostecki.

Przypomina, że przed pandemią COVID-19 różne gospodarki jak samochody zmierzały w tym samym kierunku, ale z różnymi prędkościami. Pandemia je nagle zatrzymała i teraz z odmiennych pozycji ponownie ruszają w tym samym kierunku.

- Gospodarka Polska i europejska jest w innym miejscu niż amerykańska, a jeszcze w innym miejscu są Chiny. Kapitał będzie migrował – tłumaczy Daniel Kostecki.

Radzi stawiać na rynki wschodzące, z Chinami włącznie, oraz miedź, której powinny pomóc inicjatywy infrastrukturalne w Chinach.

- Chiny starają się lawirować w swoich pomysłach na gospodarkę – ocenia Mikołaj Raczyński.

Przypomina, że próba schłodzenia rynku nieruchomości skończyła się bankructwem Evergrande. Przestawianie gospodarki z eksportu na popyt wewnętrzny nie w pełni się udaje, a ryzyko deflacji w gospodarce, która jest mocno zadłużona – a chiński sektor prywatny jest zadłużony – jest problemem. Jego zdaniem wszystko jednak wskazuje, że chińskie władze są świadome wyzwań jakie przed nimi stoją

- Nie sądzę by Komunistyczna Partia Chin miała jakiś złoty środek. Rozwiązanie problemów, jakie się w Chinach wytworzyły, nie jest proste, ale sytuacja jest już rozeznana przez rynki. Eksport deflacji dla niektórych krajów może być przy tym pozytywny. Pięć lat temu tak by nie było, ale obecnie sytuacja jest inna – ocenia Mikołaj Raczyński.

Kamil Cisowski dodaje, że na problemy stricte gospodarcze nakładają się wciąż napięte relacje amerykańsko-chińskie.

- Wydaje się, ze niewiele jest argumentów za tym, że chińskie akcje będą zachowywać się dobrze, poza tym, że są tanie. Ale taniość to w Chinach stan permanentny – mówi Kamil Cisowski.