W lutym minęło dziesięć lat, odkąd poprzedni rząd Donalda Tuska umorzył ponad połowę aktywów otwartych funduszy emerytalnych (OFE), jaką stanowiły obligacje skarbowe, praktycznie przekształcając je z funduszy stabilnego wzrostu w typowe fundusze akcyjne. Od 2014 r. domyślnym miejscem przekazywania nowych składek płynących wcześniej do OFE stały się też subkonta w Zakładzie Ubezpieczeń Społecznych (ZUS). By 2,92 proc. pensji brutto dalej płynęło do OFE (pierwotnie OFE otrzymywały 7,3 proc.) trzeba było złożyć w ZUS specjalne oświadczenie.

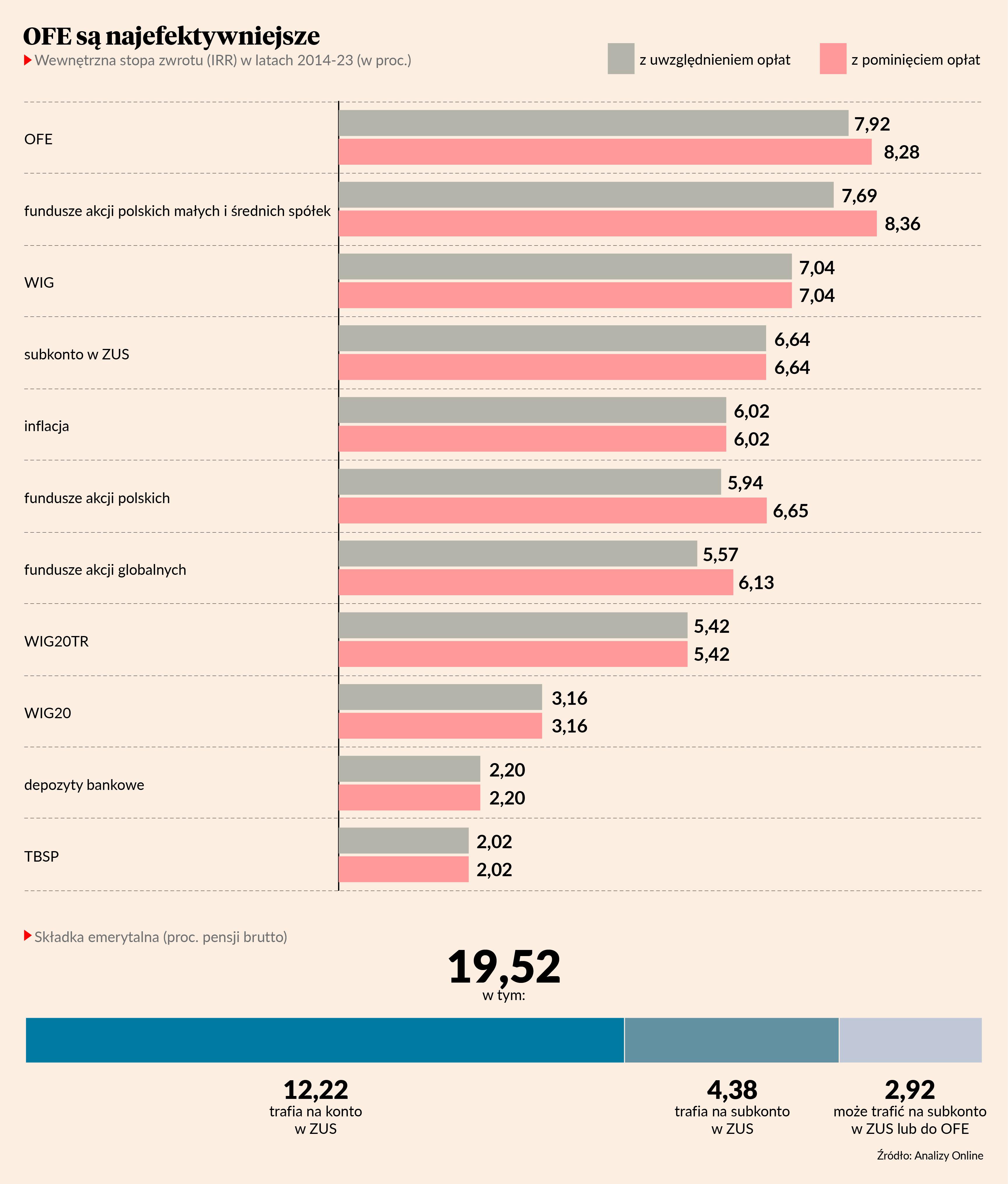

Po upływie dekady okazuje się, że odprowadzanie do OFE nowych składek okazało się dobrym pomysłem. Firma Analizy Online wyliczyła, że od lutego 2014 r. do końca 2023 r. średnia stopa zwrotu dla OFE wyniosła 7,92 proc., a dla waloryzowanego w oparciu o wskaźnik inflacji subkonta w ZUS 6,64 proc. Inflacja wynosiła w tym czasie średnio 6,02 proc. rocznie. Wyższe od inflacji były jeszcze stopy zwrotu z WIG i funduszy małych i średnich spółek, ale ich średnie stopy zwrotu były jednak gorsze od OFE.

- PPK nie mogliśmy porównać, bo mają de facto pięcioletnią historię – podkreśla Michał Duniec, prezes Analiz Online.

Jego firma liczyła wewnętrzną stopę zwrotu (IRR), a więc taką, która uwzględnia wnoszenie wpłat regularnie co miesiąc (tak jak odprowadzane są składki emerytalne), oraz opłaty pobierane od składek. W przypadku subkonta w ZUS czy indeksu WIG ta ostatnia kwestia nie robi żadnej różnicy, ale w OFE i innych funduszy wpływa na ostateczny wynik.

Pozytywne zaskoczenie

Gdyby nie opłaty – nie tylko za zarządzanie, ale też manipulacyjne – średnia stopa zwrotu z OFE wynosiłaby w ostatniej dekadzie 8,28 proc. Lepsze byłyby zwykłe fundusze małych i średnich spółek. Ich stopa zwrotu bez uwzględnienia opłat to 8,36 proc. Michał Duniec sugeruje, że w obecnych uwarunkowaniach stopa zwrotu z funduszy małych i średnich spółek byłaby jeszcze wyższa. W międzyczasie prawo wymusiło bowiem na TFI obniżenie opłat za zarządzanie. OFE od dekady działają zaś w tym samym warunkach regulacyjnych.

- Myślę, że dla wielu jest to pozytywne zaskoczenie, że OFE zarabiają prawie 8 proc. rocznie już po uwzględnieniu opłat manipulacyjnych – podkreśla Michał Duniec.

Jego zdaniem za dobrymi wynikami OFE stoją przede wszystkim niskie opłaty za zarządzanie, mieszczące się w przedziale 0,42-0,54 proc.

- OFE są najtańszą z dostępnych w Polsce form inwestowania. Nie uwzględniam bardzo tanich amerykańskich ETF-ów - mówię o powszechnie dostępnych w Polsce formach oszczędzania. W funduszach indeksowych opłaty za zarządzanie wynoszą 0,5 proc., ale ich niskie aktywa powodują, że faktyczne koszty są wyższe – zaznacza Michał Duniec.

Dodaje, że na dobry wynik OFE wpływ miał również rozkład koniunktury na warszawskiej giełdzie w ostatnich latach, czyli okresy bessy czy stagnacji oraz hossy.

- Przy regularnych wpłatach ważne są nie tylko notowania na koniec okresu inwestycji, ale też to, jak dużo wpłat dokonywanych jest przy niskiej wycenie – tłumaczy Michał Duniec.

Jak sam przyznaje, m.in. z tego powodu nikt nie jest w stanie przewidzieć czy dobra passa OFE będzie kontynuowana.

Klientów coraz mniej

Jeśli ktoś wierzy, że OFE podtrzymają dobrą passę, a będące w jego swobodnej dyspozycji 2,92 proc. pensji brutto odprowadza na subkonto w ZUS, może właśnie zmienić zdanie (działa to również w drugą stronę, a więc można zrezygnować z odprowadzania dalszych składek do OFE). Od 1 kwietnia do 31 lipca 2024 r. otwarte jest bowiem tzw. okno transferowe, w ramach którego można zmienić decyzję sprzed dekady. Pierwsze takie okno transferowe zostało otwarte w 2016 r., a kolejne miały być uchylane co cztery lata. W praktyce jednak tegoroczne jest dopiero drugim w historii. Zaplanowane na rok 2020 zostało bowiem odwołane w związku z pandemią.

Taka jest średnia wartość rejestru klienta OFE.

W 2014 r. na dalsze odprowadzanie składek do OFE zdecydowało się 2,5 mln z ponad 16 mln ówczesnych członków OFE. Obecnie nowe składki do OFE odprowadza około 2 mln osób, ale za sprawą przechodzenia na emeryturę ogólna liczba członków OFE stopniała do 14,5 mln. Nawet jeśli ktoś nie odprowadza nowych składek do OFE, to jeśli miał w nich jakieś pieniądze nadal ma rejestr w OFE.

- Mechanizm tzw. suwaka doprowadzi do wygaszenia OFE. Kumulacji wypłat z tego tytułu możemy spodziewać się za około dziesięć lat. Wtedy możemy spodziewać się problemu dla naszych klientów, bo duża podaż może doprowadzić do spadku wartości sprzedawanych akcji i spekulacji. Wspominaliśmy o tym podczas spotkania z ministrem finansów – mówi Małgorzata Rusewicz, prezes Izby Gospodarczej Towarzystw Emerytalnych, skupiającej firmy prowadzące OFE.

Takie były aktywa OFE na koniec lutego 2024 r.

Nie ma oczywiście przeciwwskazań, by pieniądze do OFE popłynęły szerszym strumieniem w wyniku napływu składek od ludzi dopiero wchodzących na rynek pracy. W praktyce decyduje się na to około 1 tys. osób rocznie.

- Osoby wchodzące na rynek pracy nie dostają od ZUS informacji o możliwości przystąpienia do OFE, same OFE mają zaś od 2014 r. zakaz reklamy, a pracodawcy informują przede wszystkim o PPK – wyjaśnia Małgorzata Rusewicz.