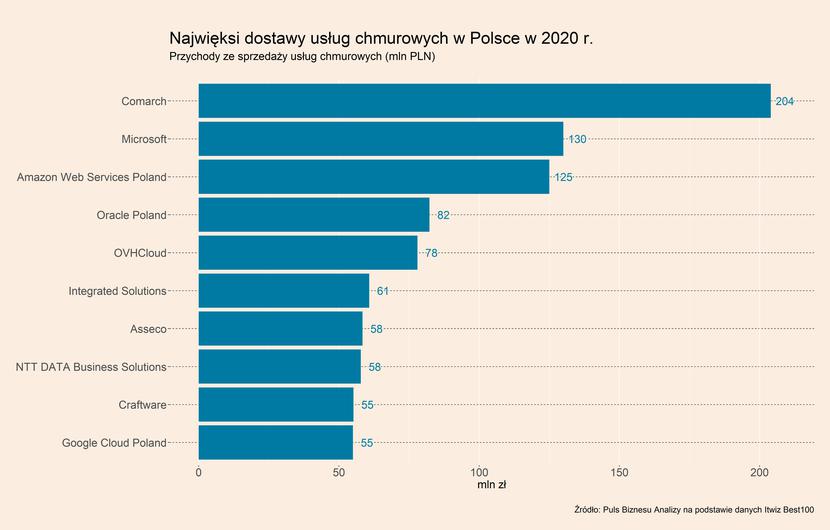

W I półroczu 2021 r. wartość usług w chmurze sprzedawanych przez Comarch wzrosła o prawie 40 proc. r/r. Firma jest obecnie liderem sprzedaży tego typu rozwiązań w Polsce, wartość dostarczonych usług chmurowych wyniosła 204 mln PLN (dane iTwiz Best 100). Jednym z kluczowych produktów oferowanych w chmurze są systemy ERP, w sprzedaży których Comarch awansował w 2020 r. na drugie miejsce w Polsce, prześcigając niemiecki SAP. Firma obecnie oferuje już wszystkie swoje rozwiązania w modelu chmurowym.

Rozpoczęła również budowę centrum przetwarzania danych w USA, której uruchomienie jest przewidziane w połowie 2022 r. Jego łączny koszt wyniesie 22 mln dolarów i będzie obsługiwać firmy z obu Ameryk. Comarch wymienia dalszy rozwój usług chmurowych jako jeden ze swoich priorytetów.

Microsoft, wicelider polskiego rynku usług chmurowych, realizuje w Polsce ogłoszoną w 2020 r. inwestycję budowy regionalnego data center, które ma być elementem globalnej infrastruktury usług w chmurze. Spółka zapowiedziała łączne inwestycje na polskim rynku, które mają wynieść 1 mld USD w ramach programu rozwoju Polskiej Doliny Cyfrowej, podpisała również strategiczne partnerstwo z Chmurą Krajową. Microsoft będzie też w Polsce ściśle współpracować z innym dużym dostawcą usług chmurowych – Oracle. Firmy będą mogły oferować polskim firmom łączne usługi oparte o Microsoft Azure oraz Oracle Cloud. Będzie funkcjonował również jeden punkt obsługi wszystkich usług i aplikacji w chmurze.

Google w kwietniu br. ogłosił uruchomienie tzw. regionu Google Cloud w Polsce, który był pierwszą inwestycją w rozwój chmury w obszarze Europy Środkowo-Wschodniej. Jego celem jest zapewnienie dostępu do dużej mocy obliczeniowej dla polskich firm, a także administracji publicznej. Projekt jest wspierany przez Chmurę Krajową. Łącznie takich regionów na świecie jest 25, a Google deklaruje, że jego ambicją jest uczynienie z Warszawy „chmurowej stolicy Europy”. Spółka zawarła również partnerstwo w obszarze chmury z SAP.

Liczne inicjatywy rozwijające chmurę wdraża także drugi poza Comarch gigant polskiego IT – firma Asseco, której przychody z tytułu sprzedaży usług cloud computingu wyniosły 58,4 mln PLN. W maju br. powstała dedykowana spółka-córka Asseco Cloud, która ma świadczyć usługi m.in. z zakresu wsparcia rozwiązań chmurowych. Assecco nawiązało również współpracę z Chmurą Krajową, w ramach której tworzyć będzie projekt Krajowego Operatora Chmury Medycznej. Jego celem będzie cyfryzacja służby zdrowia i zapewnienie infrastruktury do świadczenia e-usług przez podmioty medyczne. Podmiot będzie się zatem specjalizował we wdrożeniach elektronicznej dokumentacji medycznej i będzie działał w oparciu o technologię Google Cloud. Asseco posiada również innowacyjne rozwiązanie chmurowe BooX, skierowane do banków, a także neobanków (w tym fintechów), które jest stale rozwijane. W ramach tej usługi dostępne są w chmurze narzędzia, m.in. do obsługi płatności i rozliczeń, komunikacji z klientem oraz zarządzania ryzykiem.

Do gry o polski rynek chce włączyć się także m.in. globalny gracz – Snowflake, który oferuje zintegrowaną platformę zarządzania danymi w oparciu o architekturę chmury obliczeniowej. W lipcu br. firma ogłosiła otwarcie centrum inżynieryjnego w Warszawie, które ma stanowić bazę do oferowania usług w całym regionie Europy Środkowo-Wschodniej.

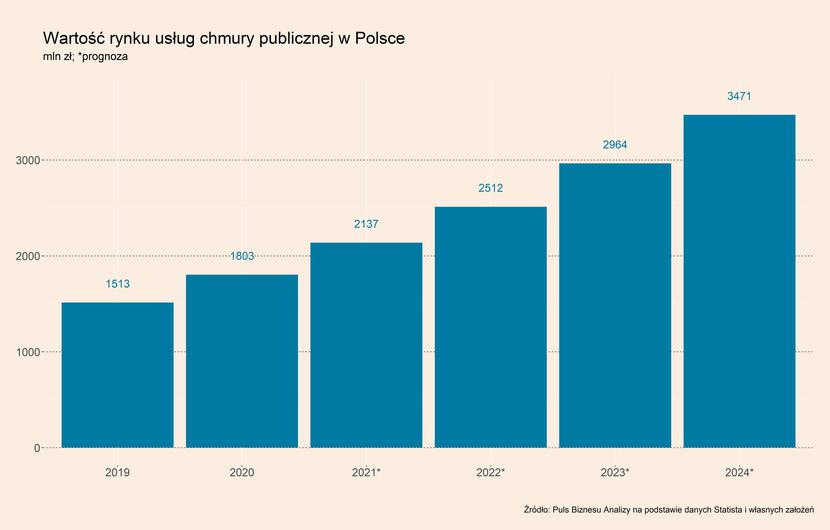

W 2020 r. wartość rynku usług chmury publicznej w Polsce (a więc bez chmur prywatnych – tworzonych na wyłączne potrzeby firm) wyniosła 1,8 mld PLN (wzrost o 19,2 proc. r/r), a do 2024 r. ma osiągnąć prawie 3,5 mld PLN.

Czym będzie napędzany ten wzrost? Głównym czynnikiem będzie wzrost liczby przedsiębiorstw korzystający z takich rozwiązań, a także coraz bardziej specjalistyczne i bardziej rozbudowane rozwiązania oferowane w chmurze.

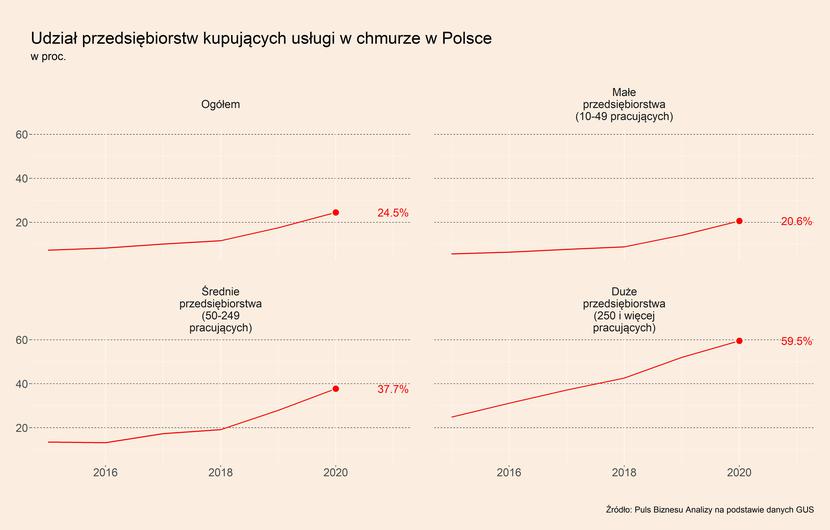

Według danych GUS w 2020 r. z takich rozwiązań korzystało 24,5 proc. wszystkich przedsiębiorstw w Polsce, podczas gdy w 2015 r. było to zaledwie 7,3 proc. Silne wzrosty firm korzystających z usług chmurowych widać zwłaszcza w latach 2019-2020, kiedy ich udział w łączne liczbie firm podwoił się. Polska znajduje się jednak zdecydowanie poniżej średniej dla państw UE, która wyniosła 36 proc. w 2020 r.

Spośród dużych firm prawie 60 proc. korzystało z rozwiązań chmurowych w ub. r., a średni roczny wzrost udziału w latach 2015-2020 wyniósł 19,1 proc. Spośród średnich firm niecałe 38 proc. płaciło za dostęp od tego typu usług (średni roczny wzrost od 2015 r. na poziomie 22,8 proc.), a wśród małych firm było to 20,6 proc. w 2020 r. (29,8 proc.). Widać więc, że to wśród małych i średnich przedsiębiorstw jest największy potencjał do wzrostu liczby firm korzystających z cloud computing.

Usługi chmurowe są silnie zróżnicowane pod względem funkcji, do których wykorzystują je firmy. W Polsce są to obecnie raczej podstawowe narzędzia w chmurze – e-mail (18,4 proc. spośród wszystkich firm działających w Polsce), oprogramowanie biurowe w chmurze (15,7 proc.) oraz przechowywanie plików (12,9 proc.). Na uwagę zasługuje to, że funkcje, których wykorzystywanie najsilniej wzrosło oprogramowania wzrosło od 2015 r. to oprogramowanie biurowe (ponad 550 proc. w porównaniu do 2020 r.), oprogramowanie finansowo-księgowe (325 proc.) oraz e-mail (260 proc.). Wolniej rozwijały się kategorie bardziej rozbudowanych kategorii – oprogramowania CRM (212 proc.), a także moc obliczeniowa potrzebna do korzystania z aplikacji, która często jest oferowana przy wdrożeniach takich systemów informatycznych jak np. ERP, czy SCM.

To pokazuje, że na polskim rynku jest duży potencjał do wdrożeń wyspecjalizowanych rozwiązań wspieranych przez usługi chmurowe. I to w zagospodarowanie tego właśnie potencjału celują Asseco, czy Comarch, a także inni gracze na polskim rynku usług chmurowych.