W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

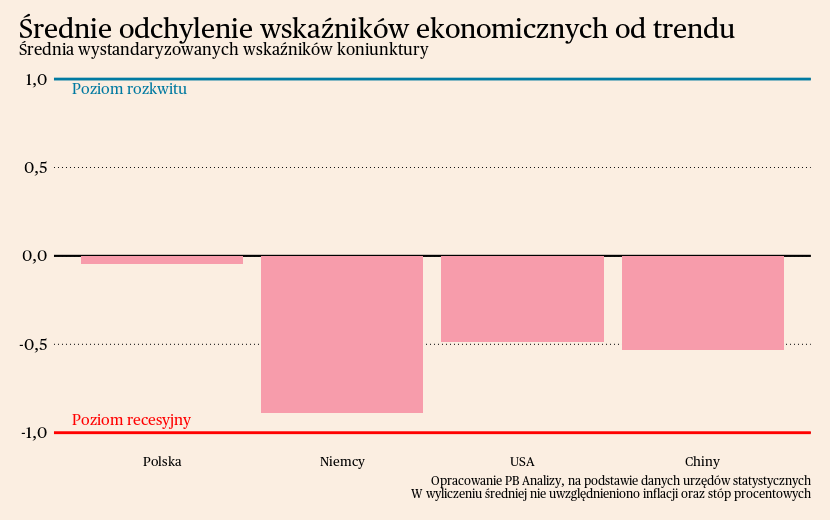

Średnia wskaźników miesięcznych w każdej z analizowanych gospodarek znajduje się poniżej trendu długookresowego. Aczkolwiek widać, że coś drgnęło w dobrą stronę. Najlepiej prezentuje się sytuacja gospodarcza w Polsce, gdzie odczyt jest blisko neutralnego poziomu. Średnia dla Polski rośnie, gdyż sukcesywnie poprawiają się nastroje firm i konsumentów oraz twarde dane gospodarcze. W USA sytuacja również wygląda całkiem dobrze. Amerykańscy konsumenci patrzą w przyszłość dość optymistycznie. W Chinach odczyty kluczowych wskaźników gospodarczych poprawiają się. Spowolnienie ogniskuje się głównie na rynku nieruchomości, ale nie widać, by Pekin miał plan na pobudzenie gospodarki. W najgorszym położeniu znajdują się Niemcy, gdzie kryzys dotyczy prawie wszystkich obszarów życia gospodarczego. Choć i tam coś drgnęło, poprawiła się sprzedaż detaliczna, wyraźnie obniżyła się inflacja.

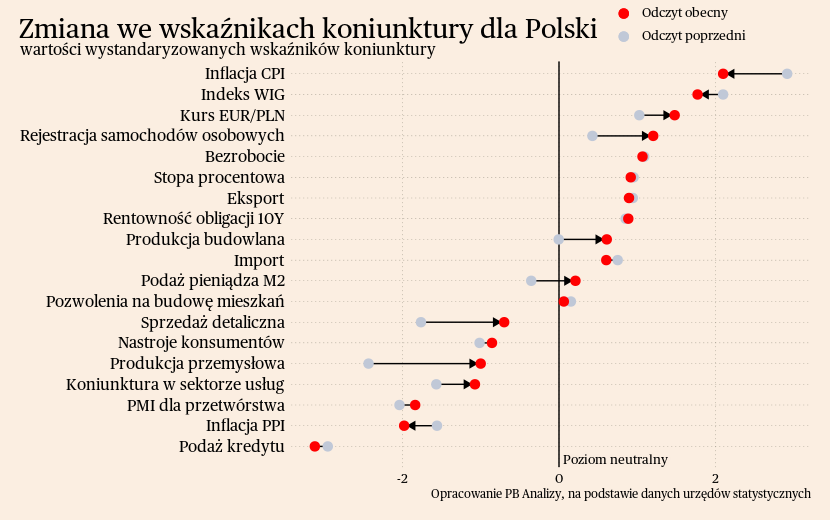

Polska

Dezinflacja w Polsce w ostatnim miesiącu jeszcze się nie zatrzymała. Według wstępnych szacunków inflacja w listopadzie wzrosła o 6,5 proc. r/r. Według naszych szacunków inflacja m/m bez cen energii i żywności, oraz po usunięciu efektów sezonowych, wyniosła 0,2 proc., co było najniższym wskazaniem od połowy 2021 roku. Gdyby takie tempo inflacji utrzymało się przez cały rok, to ceny urosłyby o 2,4 proc., czyli inflacja znalazłaby się w celu inflacyjnym.

Ostatnie dane o inflacji są optymistyczne, ale wciąż występuje szereg zagrożeń dla dalszej dezinflacji. Po pierwsze, nasze szacunki zmian miesięcznych obarczone są dużą niepewnością (związaną m.in. z procedurą odsezonowania). Po drugie, w styczniu nadchodzi fala zmian cenników związanych z rosnącymi kosztami. Na pewno wzrośnie płaca minimalna, która zwiększy koszty dla sektorów pracochłonnych. Nie wiadomo także, jakie rozwiązania zostaną wybrane w zakresie mrożenia cen prądu dla gospodarstw domowych i części przedsiębiorstw. Po trzecie, wskaźniki koniunktury konsumentów oraz firm sugerują, że stopniowo poprawia się ich ocena sytuacji gospodarczej. Jeżeli przełoży się to na wzrost popytu, to firmy otrzymają ponownie więcej przestrzeni na podwyżki cen. W badaniach ankietowych nie widać, by chęć firm do podnoszenia cen wróciła do niskiej normy.

Scenariusz dla Polski: Zakładamy kontynuację powolnego ożywienie gospodarki w czwartym kwartale, wiedzionego głównie popytem konsumpcyjnym i uwalnianiem potencjału zakupowego gospodarstw domowych. Przyszły rok może być lepszy z powodu możliwego dużego wzrostu realnych dochodów ludności. Zaczyna się poprawiać także otoczenie międzynarodowe. Niewykluczone, że zmierzamy do wzrostu ponad 3-procentowego.

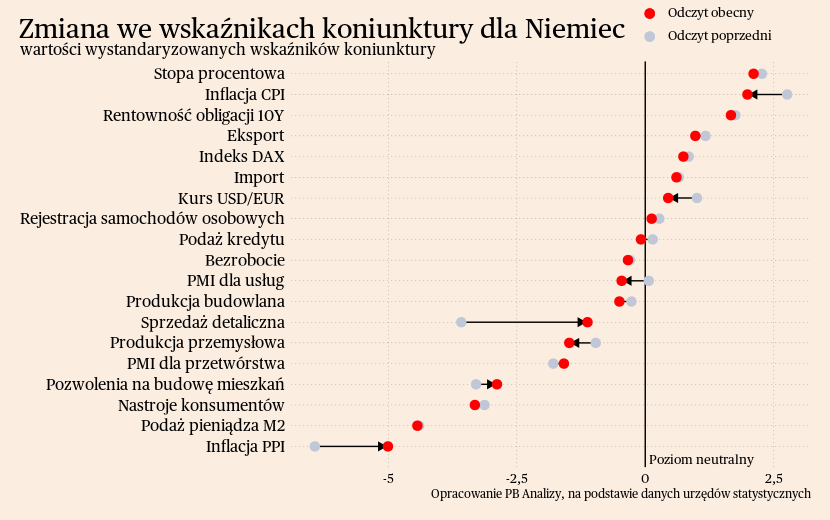

Niemcy

W Niemczech dezinflacja postępuje i nie wynika to tylko ze spadku cen energii. Indeks cen konsumentów CPI w listopadzie wzrósł o 3,2 proc. r/r i był to najniższy odczyt od lipca 2021 roku. Inflacja bez uwzględnienia cen energii oraz żywności wyniosła 3,8 proc., ale w tym wskaźniku także widać wyraźny trend spadkowy. Spowolnienie gospodarcze w Niemczech sprawia, że przedsiębiorstwa mają mniej przestrzeni do podnoszenia cen. Dochodzą do tego efekty drugiej rundy, w której początkowe spadki w cenach energii rozchodzą się po kolejnych sektorach gospodarki.

Za część spowolnienia gospodarczego odpowiedzialna jest niska skłonność niemieckich konsumentów do zakupów. Wskaźnik nastrojów konsumenckich znajduje się na bardzo niskim poziomie – w listopadzie wyniósł -27,8 pkt, czyli zaledwie 0,5 pkt wyżej niż miesiąc wcześniej. Indeks jest wciąż niżej niż w połowie roku, mimo że potencjalnie najważniejsza przyczyna pesymizmu, czyli inflacja, stopniowo odchodzi. Jako główne źródło ograniczenia wydatków wskazywany jest realny spadek dochodów w wyniku inflacji oraz wzrostu skłonności do oszczędzania. W ostatnim miesiącu respondenci zostali zapytani, dlaczego uważają, że teraz jest odpowiedni moment do oszczędzania. Jedna trzecia respondentów jako powód wskazała niepewność rozwoju sytuacji gospodarczej. Drugim najważniejszym powodem jest wzrost cen, który też ma źródło w wydarzeniach geopolitycznych. Oba te czynniki wskazują, że wysoka niepewność ma istotną rolę w zwiększaniu oszczędności.

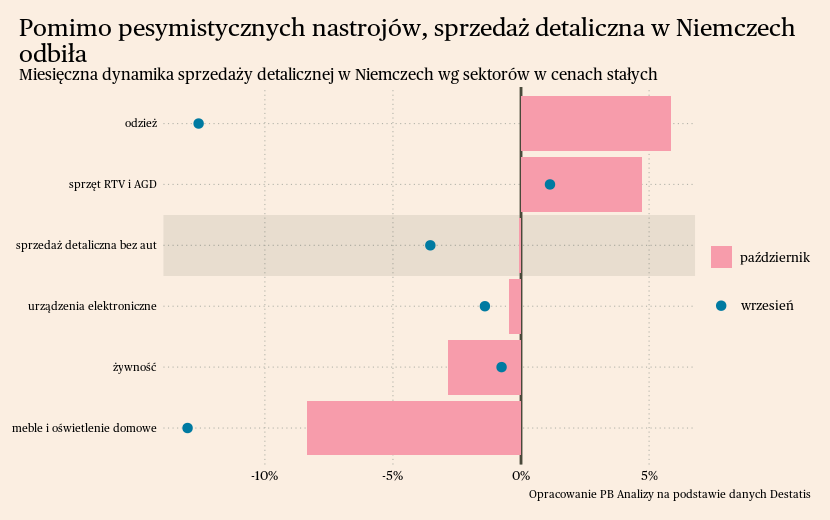

Są jednak też pozytywne sygnały. Pomimo bardzo negatywnych nastrojów, sprzedaż detaliczna w Niemczech odbiła. W październiku sprzedaż detaliczna zmniejszyła się tylko o 0,1 proc. r/r, gdy jeszcze na początku roku spadki sięgały -7 proc. (m/m sprzedaż wzrosła o ponad 1 proc.). Wytłumaczeniem odbicia sprzedaży detalicznej może być zmiana pogody i zwiększone zakupy odzieży, ale także stopniowy powrót do zakupów elektroniki po spadku cen w tej branży. Pokazuje to, że nawet w warunkach powszechnego pesymizmu może dojść do pewnej normalizacji popytu. Zobaczymy jak rozwinie się ten trend, czy górę wezmą złe nastroje, czy jakaś naturalna skłonność do konsumpcji, mimo pesymizmu. Przyjmujemy lepsze dane o sprzedaży jako pierwszy od dawna pozytywny sygnał.

Scenariusz dla Niemiec: Niemiecka gospodarka jest na ścieżce stagnacji. Głównym źródłem problemów jest spadek dochodów realnych, pociągający za sobą negatywny sentyment gospodarstw domowych oraz wysoki poziom odczuwanej niepewności. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,6 proc. rok do roku. Natomiast spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Przyszły rok powinien być zdecydowanie lepszy.

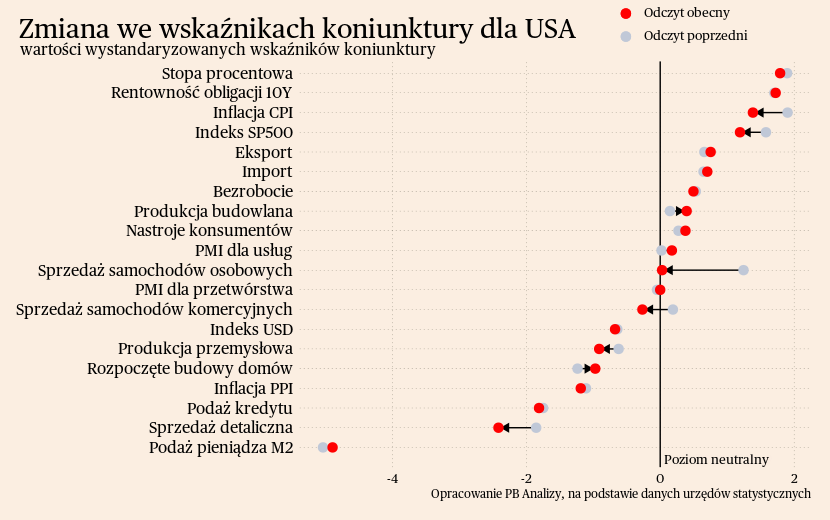

USA

Konsumenci w USA optymistycznie spoglądają na przyszłość własnego budżetu, pomimo że spodziewają się pogorszenia sytuacji ekonomicznej w kraju. Wskaźnik koniunktury konsumenckiej w Stanach Zjednoczonych wzrósł w listopadzie z 99,1 pkt. do 102 pkt. Najważniejszym źródłem obaw gospodarstw domowych jest ogólna kondycja gospodarki. Konsumenci obawiają się ponownego wzrostu inflacji, gdyż oczekiwania inflacyjne znajdują się powyżej obecnych odczytów CPI. Oczekiwane jest także pogorszenie na rynku pracy. Ale jakby na przekór tym spojrzeniom, gospodarstwa spodziewają się poprawienia ich sytuacji finansowej i nie obawiają się utraty pracy. Sugeruje to, że pesymistyczne oczekiwania gospodarcze mają swoje źródło nie w obserwacji własnego miejsca pracy czy sytuacji znajomych, a są pochodną ogólnej niepewności wywołanej początkowo przez okres pandemii, a teraz podtrzymywanej przez konflikt w Ukrainie i na Bliskim Wschodzie.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie ponad 2 proc. rok do roku. Przyszły rok może być gorszy ze względu na opóźnione efekty podwyżek stóp procentowych oraz wygasanie nadmiarowych oszczędności gospodarstw domowych, które pozwalają podtrzymać konsumpcję.

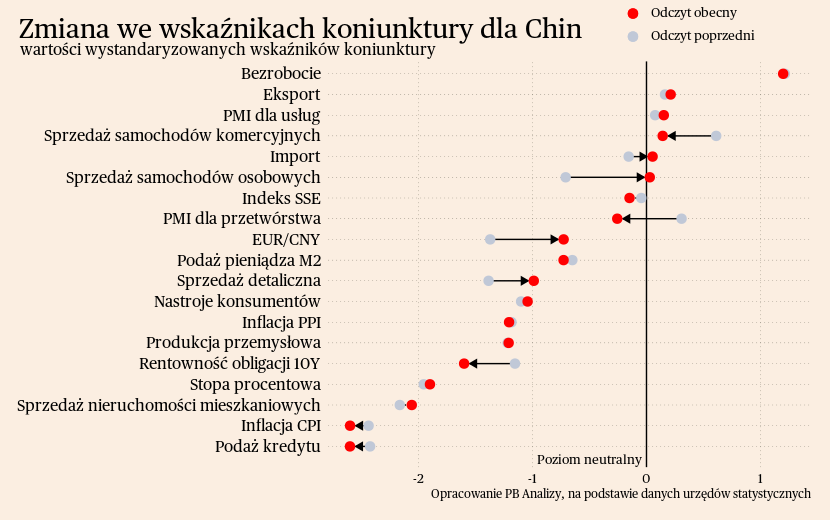

Chiny

Z gospodarki Państwa Środka zaczynają się wycofywać firmy zagraniczne. Według wyliczeń Peterson Institute for International Economics, po raz pierwszy od czasu publikowania danych o bilansie płatniczym podmioty zagraniczne wycofały z Chin więcej środków niż zainwestowały. Powodem ucieczki kapitału jest przede wszystkim rosnące napięcie w relacjach ze Stanami Zjednoczonymi, przez które zwiększa się ryzyko związane z sankcjami czy uciążliwymi regulacjami. Dodatkowo od początku roku Pekin prowadził akcje represji przeciwko firmom doradczym. Dotychczas były one dla firm zagranicznych partnerem przy weryfikacji krajowych kontrahentów oraz pomagały zagranicznym podmiotom w rozpoczęciu działalności w Państwie Środka. Ograniczenia w funkcjonowaniu podmiotów doradczych zwiększają koszty zainwestowania w kraju i zniechęcają zagranicznych inwestorów.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu.