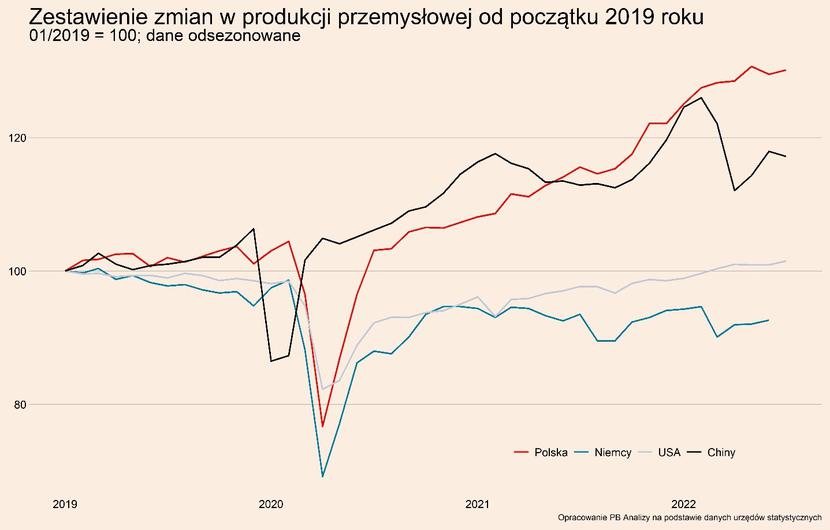

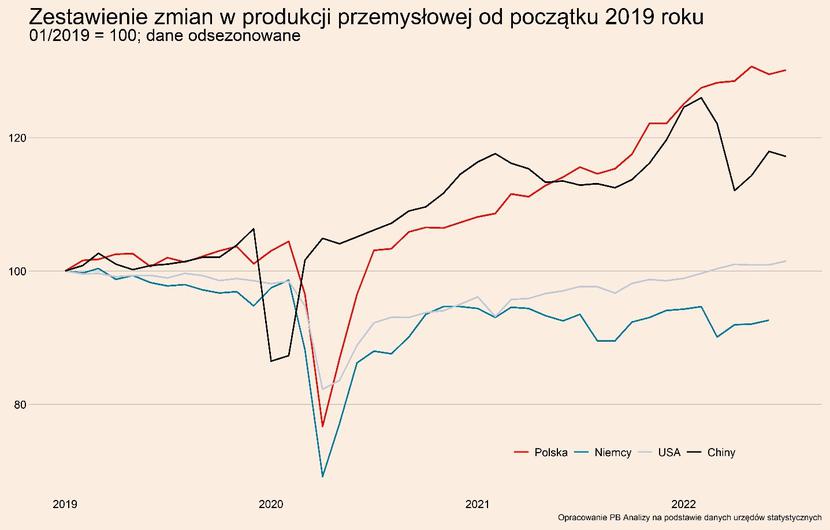

Produkcja przemysłowa jest jednym z najważniejszych składowych kondycji gospodarki, dlatego jest jednym z 20 wskaźników, które analizujemy regularnie dla 4 gospodarek – Polski, Niemiec, USA oraz Chin. Ze względu na restrykcje pandemiczne, konsumenci mieli ograniczoną możliwość korzystania z usług, dlatego nastąpiło przesunięcie wydatków w kierunku dóbr. Napędzało to popyt w przemyśle, który z drugiej strony spotkał się z ograniczeniem podażowym wywołany restrykcjami epidemicznymi.

Obecnie globalna niepewność zmniejsza popyt ogółem, a luzowanie obostrzeń powoduje powrót konsumentów do usług. To zmniejsza popyt. Z drugiej strony, zmniejszają się zatory logistyczne, co zwiększa możliwości produkcyjne. Co zatem wygra – spadek popytu, czy odbudowa podaży? Jest możliwe, że odbudowa podaży wygładzi cykl. Tak jak w 2021 roku ograniczenia podaży uniemożliwiały zwiększenie produkcji w skali zgodnej ze wzrostem popytu, tak teraz realizacja zaległości w realizacji zamówień ograniczy spadek produkcji.

Najtrudniejsza jest niewątpliwie sytuacja w Niemczech, gdzie oprócz załamania światowego popytu doskwierają problemy podażowe: niestabilna sytuacja energetyczna oraz wyschnięty ren. Powinno być to gotowym przepisem na katastrofalne odczyty przemysłu. Tymczasem wyniki są „tylko” słabe i pasują do marazmu trwającego od 2019 roku. Dotychczas nie nastąpiło tąpnięcie na skalę porównywalną z pierwszą falą pandemii lub 2008 rokiem.

Teoretycznie załamanie może jeszcze przyjść najbliższej zimy, gdyż wtedy wystąpi szczyt szoku energetycznego. Początkowe prognozy mogą okazać się jednak zbyt pesymistyczne, ponieważ firmy już przygotowują się do nadchodzących problemów. Substytucja źródeł energii i dostosowanie procesów produkcyjnych jest wykonywane w znacznie większej części gospodarki niż początkowo przypuszczano, co ograniczy efekty szoku energetycznego.

Katastrofa nie powinna także przyjść ze strony czynników popytowych. Pomimo fatalnych nastrojów gospodarczych istnieje bufor bezpieczeństwa w postaci zaległych zamówień. Za przykład może posłużyć branża motoryzacyjna, którą wskazywaliśmy we wcześniejszej analizie. Niemieckim producentom aut zamówień wystarczy na następne 7 miesięcy. Lista zaległych zleceń w pozostałych branżach jest trochę mniejsza, ale wciąż pozwala na funkcjonowanie przez kilka miesięcy. Nawet jeżeli spadnie popyt, to przez jakiś czas fabryki będą mogły kontynuować działalność, by doganiać opóźnione realizacje. To ograniczy skalę zwolnień, problemów płynnościowych, a w związku z tym również recesji w gospodarce.

Dane niemieckie są ważne, by zrozumieć w jakim miejscu znajduje się polska gospodarka, ze względu na gigantyczne powiązanie przemysłu w obu krajach. Po pandemii w polskim przemyśle trwała hossa produkcyjna napędzana gigantycznym popytem na konsumpcyjne dobra trwałe oraz części i komponenty. Teraz produkcja hamuje z powodu zmniejszenia popytu. Na polskim przemyśle zaciskają się dwa hamulce. Po pierwsze, odwraca się cykl w zapasach, przez co przedsiębiorstwa zgłaszają zauważalnie mniejszy popyt na dobra pośrednie. Na przełomie 2021/2022 roku firmy w Europie na potęgę zapełniały magazyny, bojąc się rosnących cen i dbając o ciągłość produkcji. Teraz to się zatrzymało lub nawet odwróciło. Drugą przeszkodą jest hamowanie popytu konsumpcyjnego. Podczas pandemii Polska bardzo skorzystała, na skokowym przesunięciu popytu w kierunku dóbr trwałych takich jak meble czy sprzęt AGD. Teraz to się odwraca. A dodatkowo konsumenci mają coraz niższe realne dochody z powodu wysokiej inflacji. Więc od strony konsumenta przemysł musi liczyć się niekorzystnymi warunkami.

Ale realizacja opóźnionych zamówień może potencjalnie wygładzać cykl produkcyjny. Lipcowy odczyt produkcji sprzedanej przemysłu nie są alarmistyczne. W porównaniu do czerwca produkcja sprzedana wzrosła o 0,5 proc., a w ujęciu rocznym o 7,6 proc. Ciekawsze jest natomiast to, co spowodowało poprawę. Wysoką dynamikę zanotowała produkcja pojazdów (20,4 proc. r/r) oraz produkcja maszyn i urządzeń (19 proc. r/r). Patrząc na czynniki gospodarcze obie te kategorie powinny mieć dość słabe wyniki. Lwia część z tych dóbr idzie do Niemiec, które mają problemy wewnętrzne. Ponadto są to dobra trwałe, na które popyt powinien maleć podczas wysokiej niepewności gospodarczej. Wzrost może zatem wynikać z polepszenia sytuacji w łańcuchach dostaw, głównie w dostępności półprzewodników i innych komponentów.

Podobnie jak w Polsce, zwiększenie produkcji nastąpiło w lipcu (miesiąc do miesiąca) również w USA, a struktura wzrostu wskazuje, że przyczyny były podobne. Za oceanem produkcja przemysłowa w lipcu pierwszy raz od trzech miesięcy była większa niż miesiąc wcześniej. Dekompozycja miesięcznej dynamiki w podziale na sektory wskazuje, że najważniejszym czynnikiem jest normalizacja warunków logistyki.

Dotychczas najpoważniejsze problemy z zaopatrzeniem miała branża motoryzacyjna, a to właśnie w niej nastąpił największy postęp. W kategorii pojazdy i części samochodowe produkcja urosła o 6,6 proc. w porównaniu do zeszłego miesiąca, wyraźnie powyżej 0,3 proc. miesięcznej dynamiki w pozostałych gałęziach przemysłu (obie wartości po odjęciu czynników sezonowych).

Z tych samych przyczyn wystąpiło zwiększenie produkcji innych dóbr trwałych. Po odjęciu branży motoryzacyjnej produkcja dóbr trwałych, w ujęciu miesiąc do miesiąca rosła o 0,5 proc. czyli szybciej niż produkcja przemysłowa ogółem (0,3 proc. m/m). Tutaj tak samo jak w Polsce – w teorii kryzys powinien ograniczać popyt na dobra trwałe, także możliwe, że także tutaj pomogła lepsza dostępność komponentów.

Luzowanie zatorów transportowych tłumaczyłoby także dane z Chin. Ostatni odczyt negatywnie zaskoczyły analityków. Spodziewano się, że odbicie po lockdownach potrwa dłużej, ale zakończyło się ono ledwie po dwóch miesiącach.

Spadek wynikał głównie z wewnętrznych problemów Chin. Dane opublikowane w poniedziałek pokazują hamowanie w takich kategoria jak sprzedaż detaliczna, rynek nieruchomości, czy sprzedaż samochodów osobowych. Wszystkie te kategorie zależą od popytu wewnętrznego, który jest podkopywany przez politykę zero-Covid, czy problemy rynku nieruchomości.

Jednocześnie eksport Państwa Środka trzyma się zaskakująco dobrze. Pomimo pesymistycznych nastrojów eksport Chin rośnie. Dlaczego? Realizowane mogą być zamówienia składane podczas zamknięcia Szanghaju. Zwiększona dostępność półproduktów z Chin pomogła z kolei fabrykom w pozostałych częściach świata, co tłumaczy wzrosty produkcji w dobrach trwałych w Polsce oraz USA.

Bilans negatywnie oddziałujących czynników popytowych i pozytywnie oddziałujących czynników podażowych wskazuje, że na razie wygrywają te drugie. Poprawa dostępności komponentów sprawia, że fabryki mogą wracać do normalnej pracy. Spadki popytu są rekompensowane przez malejące problemy logistyczne. Opóźnione zlecenia wypełniają lukę powstałą w wyniku wzrostu niepewności. Kluczowe będzie, w którym momencie skończą się zaległe zamówienia. Jeżeli będzie to za wcześnie, to pojawi się problem za małego popytu i zobaczymy gwałtowne hamowanie produkcji. Jeżeli jednak zaległe zamówienia skończą się na wiosnę 2023 roku, to wyrwa w popycie zostanie wypełniona przez nowe zamówienia, składane po przejściu zimowej niepewności energetycznej, przez co cykl produkcji zostanie wygładzony.