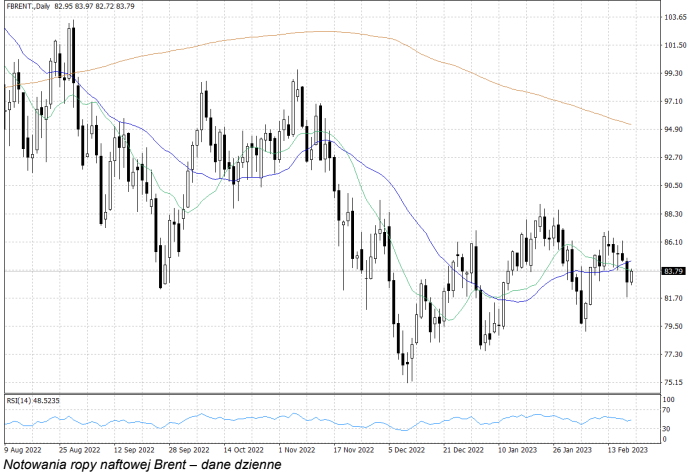

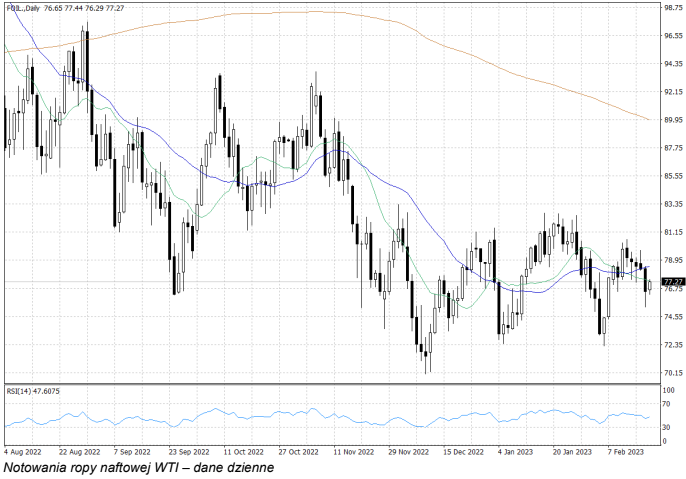

Dzisiaj na globalnych rynkach aktywni nie będą Amerykanie i Kanadyjczycy, za sprawą lokalnych świąt, co w dużym stopniu ograniczy wymowę ruchów cen na globalnych rynkach finansowych. Jednak fundamentalnie, na rynku ropy od poprzedniego tygodnia niewiele się zmieniło.

Z jednej strony, nadal presję na ceny wywołują zapowiedzi dalszego jastrzębiego nastawienia Rezerwy Federalnej do polityki monetarnej. Wyższe stopy procentowe w USA mogą wyraźniej stłamsić aktywność gospodarczą w USA, co z kolei najprawdopodobniej negatywnie przełoży się na popyt na ropę naftową. A ten i tak już jest słabszy, co widać po danych dotyczących zapasów paliw w USA. Dodatkowo, nie bez znaczenia pozostaje fakt, że Stany Zjednoczone kontynuują proces sprzedaży ropy ze swoich rezerw strategicznych.

Z drugiej strony, na rynku nie brakuje także obaw o podaż ropy w niektórych częściach świata. Rosja zapowiedziała cięcie swojej produkcji o 500 tys. baryłek dziennie (ok. 5%) od marca, w ramach odpowiedzi na kolejne zachodnie sankcje narzucone na ten kraj. Z kolei kraje OPEC+ utrzymują duże cięcia wydobycia, zatwierdzone jeszcze jesienią poprzedniego roku, oraz zapowiedziały ich utrzymanie do końca bieżącego roku (w bazowym scenariuszu – zapewne OPEC+ będzie reagował na sytuację na światowym rynku).

W konsekwencji, kluczowym elementem układanki na rynku ropy naftowej pozostają Chiny. Po wycofaniu kluczowych obostrzeń pandemicznych w tym kraju, wielu analityków i inwestorów wskazuje Państwo Środka jako główny motor napędowy popytu na ropę w bieżącym roku. I to właśnie Chiny najprawdopodobniej zadecydują o cenach ropy w najbliższych miesiącach. Obecnie, według nieoficjalnych doniesień agencji Reuters, władze Chin spotykają się z przedstawicielami tamtejszych rafinerii, omawiając ich potrzeby w kontekście importu ropy – także tej rosyjskiej, którą Chiny w obecnej sytuacji mogą kupować z dużym dyskontem.