Kłopoty banków na razie nie rozlewają się na wszystkie rynki w formie dużej fali awersji do ryzyka. Wystarczy zauważyć, że w ciągu tygodnia, w którym akcje Deutsche Banku spadły o 9 proc., niemiecki index DAX zyskał 1 proc. Średnio w ciągu tygodnia rosła też większość innych indeksów giełdowych na świecie, choć akurat piątek przyniósł dość wyraźną korektę związaną z nagłym wybuchem strachu wobec DB. Możliwe, że na razie sytuację stabilizują banki centralne, które przyjęły dwutorową strategię działania – podnoszą stopy procentowe w celu walki z inflacją, a jednocześnie dostarczają bankom dużej ilości płynności w celu ochrony ich przed efektami ucieczki depozytów. Wydaje się, że na razie ta strategia działa.

Wśród analityków panuje pewna konsternacja dotycząca tego, skąd bierze się wyprzedaż akcji Deutsche Banku i generalnie intensywność obecnego mini-kryzysu bankowego. Detusche Bank uchodzi za bank mało atrakcyjny dla akcjonariuszy, ale raczej bezpieczny, o wysokich wskaźnikach kapitałowych, stabilnej bazie depozytowej, wysokich wskaźnikach płynności, bezpiecznych aktywach. Nagły spadek cen akcji banku i wzrost wycenianego ryzyka niewypłacalności ma trudne do zidentyfikowania źródła. Możliwe, że jest to po prostu panika po problemach Credit Suisse. Pokazuje to jednak, że zaufanie w systemie bankowym może wyparowywać bez istotnych fundamentalnych powodów. Dlatego jak zapalona została już lampka ostrzegawcza w systemie, to trudno będzie ją wyłączyć i różne wstrząsy będą nam towarzyszyć przez wiele miesięcy – nawet jeżeli nie skończy się to głębszym kryzysem.

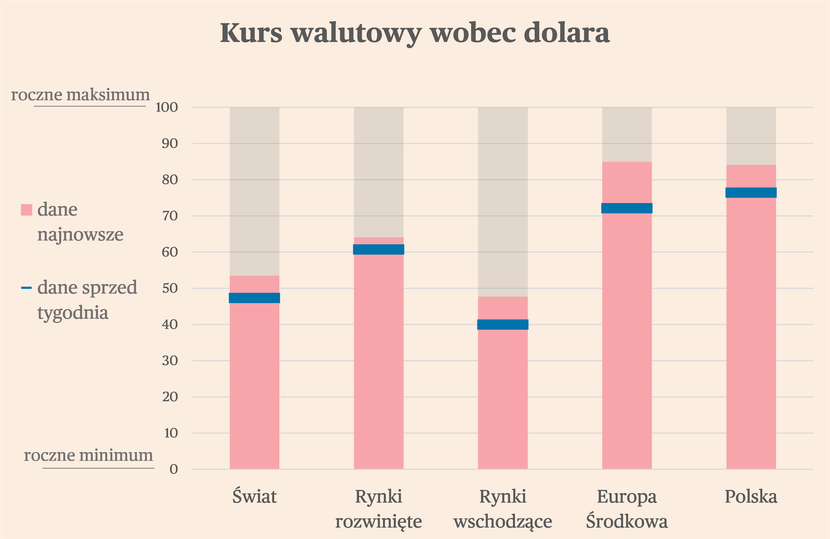

Znaczące osłabienie dolara w minionym tygodniu sygnalizuje, że mimo problemów Deutsche Banku wciąż najwięcej kłopotów jest w amerykańskim systemie bankowym. Narastają wątpliwości, czy małe i średnie banki są odpowiednio zabezpieczone przed skutkiem wzrostu stóp procentowych i spadku cen obligacji. Klienci więc masowo wycofują depozyty z tych banków, przenosząc je do dużych instytucji i funduszy pieniężnych. Bank centralny odpowiada na to udzielaniem pożyczek płynnościowych pod zastaw papierów wartościowych. Inwestorzy są coraz mocniej przekonani, że Fed (bank centralny) będzie musiał w końcu zacząć obniżać stopy procentowe. Oczekiwania są takie, że na koniec roku stopa referencyjna Fed będzie o 0,5-1 pkt proc. niższa niż obecnie. To z kolei przekłada się na osłabienie dolara i jednocześnie ratuje wyceny innych aktywów.

Wciąż bardzo dobrze trzymają się waluty Europy Środkowej. W relacji do dolara są bliżej swojego rocznego maksimum niż średnio waluty krajów rozwiniętych czy innych rynków wschodzących. Widać ewidentną poprawę sentymentu wobec regionu, wiedzioną zapewne częściowo spadkiem cen gazu na europejskich rynkach i tym samym poprawą w bilansach płatniczych krajów-importerów. Wśród inwestorów finansowych zaczął panować relatywnie większy optymizm odnośnie perspektyw makroekonomicznych Polski, Czech i Węgier.

Waluty

W minionym tygodniu większość walut na świecie umacniała się wobec dolara, co było bardziej przejawem słabości amerykańskiej waluty i rewaluacji oczekiwań dotyczących stóp procentowych w USA, niż rosnącego apetytu na ryzyko. Do walut o największym wzroście należał węgierski forint, który zyskał w ciągu pięciu dni aż 4,3 proc. wobec dolara (ponad 2 odchylenia standardowe). To wyjątkowo mocny ruch. Węgry generalnie odzyskują stabilność finansową, choć odbywa się to za cenę bardzo wysokich stóp procentowych.

Indeksy giełdowe

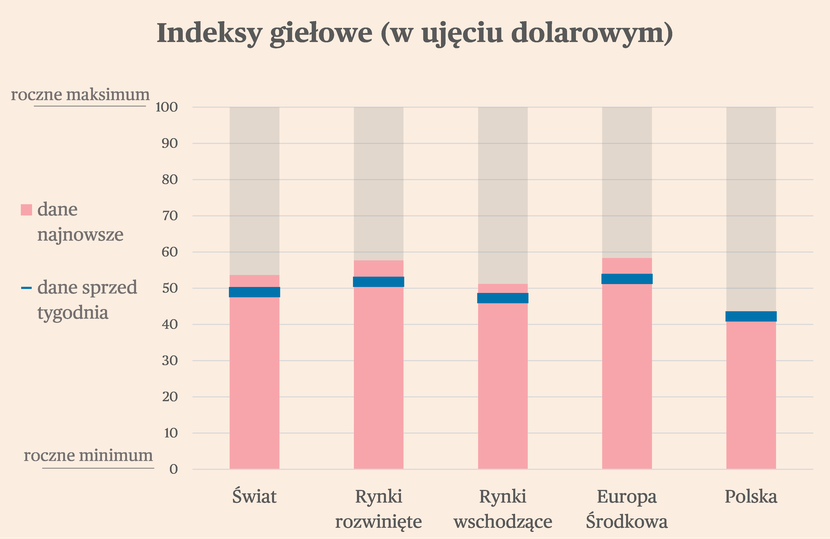

Ceny akcji na światowych giełdach generalnie rosły w minionych dniach, mimo że problemy banków pchają globalną gospodarkę na skraj recesji. Akcjom na pewno pomaga spadek rynkowych stóp procentowych, czyli m.in. rentowności obligacji w dolarach. Na tym tle dość mizernie wypada polski rynek. Indeks WIG20 jest znacznie bliżej rocznego minimum niż średnio inne indeksy w regionie czy na świecie. Częściowo jest to kwestia kompozycji sektorowej indeksu, który ma duży udział banków i spółek energetycznych. Ale też ewidentnie polski rynek akcyjny, w przeciwieństwie do waluty czy obligacji, nie odzyskał tak bardzo zaufania inwestorów. Co jednocześnie oznacza, że wyceny spółek wciąż są dość niskie.

Indeksy giełdowe sektorowe

W poprzednim tygodniu zyskiwała większość sektorów na europejskich giełdach. Najmocniej wzrosły indeksy reprezentujące farmaceutykę i biotechnologię (0,79 odchylenia standardowego z ostatniego roku), produkcja napojów (0,65), przemysł lotniczy i obronny (0,43) oraz producenci dóbr osobistych (0,39). Spadły notowania tylko pięciu sektorów, z czego najmocniej producentów artykułów wyposażenia domu (-0,85), budownictwa i materiałów budowalnych (-0,29) oraz produktów rekreacyjnych (-0,21). Indeks Stoxx 600 Europe, reprezentujący największe spółki w Europie, również zakończył tydzień na plusie (0,20).

Zeszłotygodniowe wzrosty są odreagowaniem po spadkach z ostatnich kilku tygodni, spowodowanych głównie obawami o możliwość wystąpienia kryzysu finansowego. W zeszłym tygodniu te obawy osłabły. Problem Credit Suisse udało się rozwiązać dzięki jego przejęciu przez UBS. To odsunęło ryzyko efektu domina, które mogłoby wystąpić w przypadku jego upadku i poprawiło sentyment do banków w Europie. Co prawda, pod koniec zeszłego tygodnia bardzo mocno zaczęły rosnąć notowania swapów CDS (od ryzyka niewypłacalności) Deutsche Banku. Duża część analityków podkreśla jednak, że obawy o upadłość tego banku nie wydają się uzasadnione i raczej przypominają działania spekulacyjne.

Poza problemami sektora bankowego, w notowania indeksów sektorowych widać raczej wyczekiwanie na wyklarowanie się scenariusza makroekonomicznego na II poł. 2023 r. Główne pytania dotyczą tego, czy w Europie wystąpi recesja, a także jak duża jest lepkość inflacji i w konsekwencji czy uda się ją w miarę szybko sprowadzić do celu. To powoduje, że z jednej strony, rosną sektory uważane za tradycyjnie bezpieczne w przypadku spowolnienia, jak np. farmaceutyka i biotechnologia, produkcja napojów, czy przetwórstwo żywności. Z drugiej, zyskują sektory uważane raczej za cykliczne, jak dobra osobiste, czy sektor IT.

Obligacje

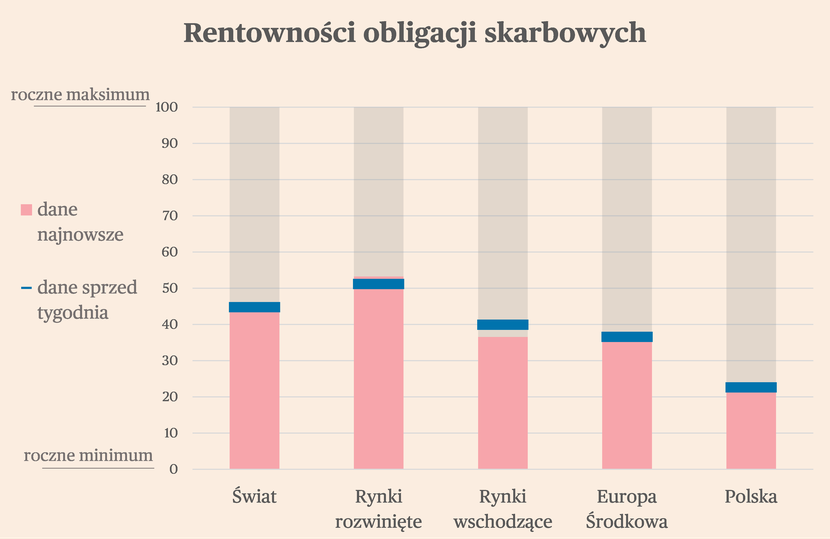

W ostatnich dniach rentowności obligacji nie wykazywały jednego kierunku zmian. Dla światowych rynków i gospodarki najważniejszy jest fakt, że obniżają się rentowności papierów amerykańskich. W ciągu tygodnia rentowność dziesięciolatek spadła o 0,15 pkt proc. do 3,35 proc. Dla porównania, rentowność polskich papierów o analogicznej zapadalności wynosi 6 proc. i w ciągu tygodnia nie zmieniła się istotnie.

Surowce

Ceny surowców zachowywały się w ostatnim tygodniu bardzo różnie, choć średnio rzecz biorąc lekko się podnosiły. Najmocniej drożała miedź, która jest jedynym metalem wyraźnie drożejącym w tym roku. Wynika to m.in. z relatywnie niskich zapasów. Ostatnio przedstawiciel firmy tradingowej Trafigura powiedział w „Financial Times”, że w tym roku może zabraknąć miedzi na rynku z powodu niskich zapasów i wysokiego popytu. Jednocześnie główne źródło tego popytu, czyli Chiny, nie wykazuje tak wysokiego dynamizmu gospodarczego jak oczekiwano. Firma logistyczna Maersk zasygnalizowała w minionych dniach, że ożywienie w chińskiej gospodarce jest wolniejsze od prognoz. To zaś wpływa na fakt, że ceny surowców ogółem, w tym metali innych niż miedź, nie wykazują istotnej tendencji wzrostowej. Wiele wskazuje, że w warunkach przytłumionego popytu o cenach surowców w większym stopniu będą decydować czynniki podażowe na poszczególnych rynkach niż ogólny popyt.