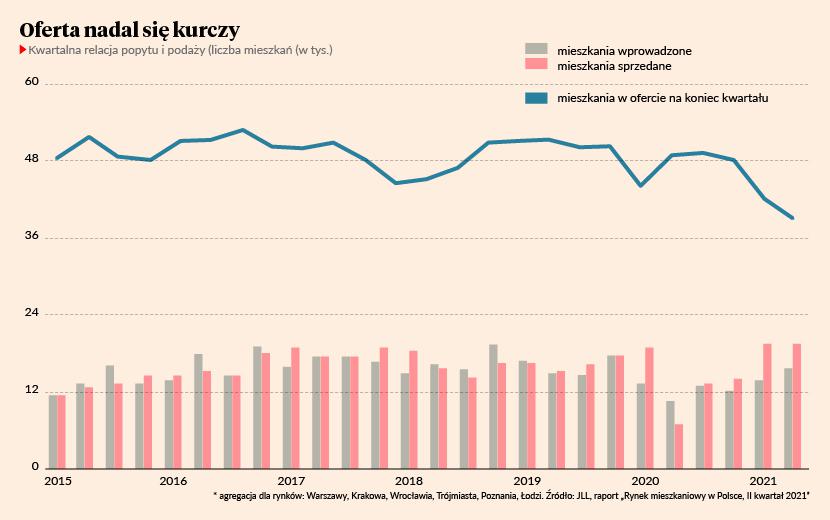

Z wynikiem 39 tys. sprzedanych mieszkań kończą pierwsze półrocze deweloperzy działający na sześciu głównych polskich rynkach – w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi. Jak wynika z raportu JLL Rynek mieszkaniowy w Polsce w II kwartale 2021 r., jest to aż o 7,2 proc. więcej niż w najlepszym do tej pory pierwszym półroczu 2017 r.

Równocześnie do sprzedaży wprowadzono 15,8 tys. lokali. Daje to wynik o 14 proc. lepszy niż przed kwartałem i o 50 proc. w ujęciu rok do roku, tym niemniej przy sprzedaży rzędu 19,5 tys. lokali oznacza to kolejny kwartał przewagi popytu nad podażą. Pula mieszkań dostępnych w ofercie deweloperów zmalała i na koniec czerwca 2021 r. wyniosła zaledwie 37,8 tys. Jest to najniższy poziom oferty od III kw. 2010 r., potwierdzający duże problemy deweloperów z zaspokojeniem popytu.

– Gdyby na rynek w ogóle przestały wpływać nowe lokale, oferta wyczerpałaby się w ciągu dwóch kwartałów, podczas gdy za stan równowagi uważa się wskaźnik tempa wyprzedaży oferty na poziomie czterech-pięciu kwartałów – mówi Kazimierz Kirejczyk, wiceprezes zarządu JLL.

Najbardziej niepokojąca jest sytuacja w Warszawie, gdzie oferta nowych mieszkań spadła na koniec I półrocza do 9,7 tys. lokali, co jest najniższym wynikiem w historii badania rynku. Sprzedaż z kolei była w tym półroczu bardzo wysoka – wyniosła 13 tys. lokali, co jest drugim najwyższym wynikiem w Warszawie w I półroczu.

Sytuację taką deweloperzy tłumaczą trudnością w pozyskiwaniu nowych gruntów i opóźnieniami w uzyskiwaniu pozwoleń na budowę.

Ceny rosną

Za wyjątkiem Warszawy i Wrocławia średnie ceny nowo wprowadzonych na rynek mieszkań wyraźnie wzrosły w porównaniu z I kwartałem 2021 r.: w Trójmieście o 14 proc., w Krakowie 10 proc., w Łodzi 7 proc. We Wrocławiu cena spadła o 9 proc.

Średnie ceny mieszkań w ofercie na koniec II kwartału wahały się od 7,4 tys. zł / m kw. w Łodzi do 12 tys. zł / m kw. w Warszawie.

Zdaniem ekspertów JLL niewielki zapas lokali w ofercie to jeden z czynników wpływających na wzrost cen – podnosząc ceny deweloperzy chcą spowolnić sprzedaż. Dodatkowo wzrost kosztów, w tym nieprzewidywalne i nieracjonalne skoki cen materiałów, zmuszają deweloperów do większej ostrożności i zwiększania rezerw na nieprzewidziane koszty.

– Typowym dziś zjawiskiem jest wprowadzanie przez deweloperów nowych mieszkań do sprzedaży pulami, przy czym kolejne pule mają wyższe ceny. Pozwala to na większą elastyczność na wypadek podwyżek np. cen materiałów – tłumaczy Kazimierz Kirejczyk.

Mieszkania dla funduszy

Eksperci JLL odnieśli się też do danych o nienotowanym dotychczas na rynku poziomie transakcji w sektorze PRS (private rented sector – segment mieszkań na wynajem instytucjonalny), który wyniósł w I półroczu 2021 r. ok. 564 mln EUR. Złożyły się na nie m.in. zakup przez Hiemstaden 2,5 tys. mieszkań w Warszawie od Budimex Nieruchomości czy ponad tysiąca mieszkań kupionych przez NREP od fińskiego dewelopera YIT.

Jak podkreśla Kazimierz Kirejczyk nie można tych zakupów traktować jako uszczuplających ofertę deweloperów kierowaną do klientów indywidualnych, ponieważ są to transakcje typu forward purchase i dotyczą obiektów, które zostaną oddane do użytkowania za 2-3 lata.

W obecnie działających w Polsce projektach PRS znajduje się łącznie ok. 6,1 tys. mieszkań, a zakontraktowanych lub w budowie jest kolejnych 24,6 tys.

Sprawdź program warsztatu online “Kontrakty budowlane”, 19 - 20 października 2021 >>

Przyszłość

Według wiceprezesa JLL wszystko wskazuje na to, że w Polsce realizuje się scenariusz niedoboru podażowego. Patrząc na sześć głównych rynków zapowiada się bardzo dobry rok pod względem sprzedaży, o ile w drugim półroczu podaż zacznie nadganiać sprzedaż. Jednak nawet przy zwiększeniu podaży będzie się to odbywać kosztem kurczenia się oferty i dlatego nie ma co liczyć, żeby wzrost cen zahamował, a tym bardziej – żeby ceny mogły zmaleć.

– Wobec prognozowanej relacji inflacji i polityki dotyczącej stóp procentowych nadal będziemy mieli do czynienia z napływem środków pochodzących i z oszczędności, i z kredytu, a więc zakupów nie związanych z realizowaniem swoich potrzeb mieszkaniowych, tylko z lokowaniem pieniędzy na tym postrzeganym jako bardzo bezpieczny rynku – mówi Kazimierz Kirejczyk.

Sytuację zdaniem eksperta mogłaby poprawić interwencja władz państwowych i samorządowych zwiększająca podaż terenów pod budownictwo.

Obserwujemy bardzo mocny popyt, który przy rosnących cenach powinien przełożyć się na rekordowe wyniki deweloperów mieszkaniowych w przyszłości. Rekordowe wyniki powinny przełożyć się na wysokie poziomy możliwych dywidend, co zdecydowanie może wpłynąć na postrzeganie branży przez inwestorów akcyjnych. Co do zasady, deweloperzy notowani na GPW większość swoich inwestycji prowadzą w sześciu największych miastach, w których mimo czynników powodujących wyzwania, tj. rosnące koszty realizacji inwestycji, perspektywy dla przyszłych wyników wydają się pozostawać korzystne. W większości też przypadków ich kondycja finansowa jest dobra, co pozwala na elastyczne podejście w kwestii polityki sprzedażowej. Deweloperzy nie muszą ścigać się na wolumeny zakontraktowanych mieszkań, mogą sobie pozwolić na wolniejszą sprzedaż, ale po wyższych cenach tak by chronić przede wszystkim rentowność realizowanych inwestycji. Oczywiście deweloperzy chcieliby szybko uzupełniać kurczącą się ofertę, natomiast sytuacja na rynku gruntów i bardzo długi proces administracyjny bardzo często to uniemożliwiają. Spodziewam się, że ze względu na utrudniony wzrost organiczny możemy być w bliskiej przyszłości świadkami dalszej konsolidacji rynku.