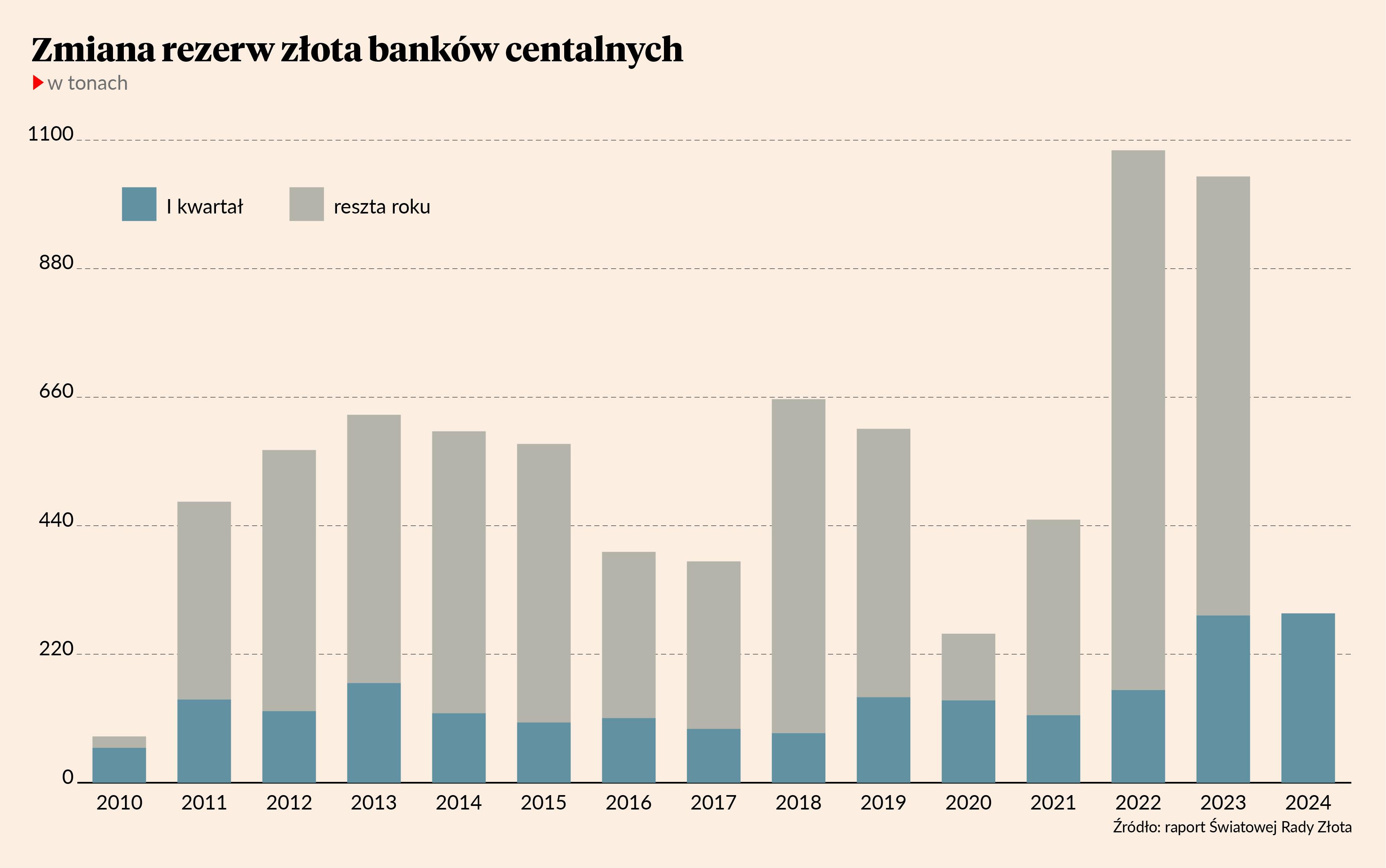

W I kwartale 2024 r. w skarbcach banków centralnych przybyło niemal 290 ton złota – wynika z raportu Światowej Rady Złota. To najwyższy wynik w tym okresie w 24-letniej historii statystyk. Zeszłoroczny rekord został przekroczony raptem o 3,5 tony. Czyli tylko minimalnie. Nie jest to nowy trend. Zarówno w roku 2022, jak również 2023 banki centralne na całym świecie kupiły po przeszło tysiąc ton złota. Dla porównania, w całej poprzedniej dekadzie zakupy królewskiego metalu z reguły mieściły się w przedziale 400-600 ton rocznie, przy średniej rzędu 500 ton. Zainteresowanie złotem nie zaczęło się jednak dwa lata temu.

Jak banki centralne zbroiły się w złoto?

Po 2008 r. banki centralne Zachodu nagle przestały wyprzedawać rezerwy złota, których pozbywały się przez poprzednie 20 lat. Królewski metal na znaczącą skalę zaczęły za to skupować kraje rozwijające się – przede wszystkim Chiny, Rosja, Indie, Turcja i Kazachstan. W 2018 r. do tego grona dołączyły Polska i Węgry dokonujące pierwszych od 20 lat zakupów złota w Unii Europejskiej.

W 2022 r. oficjalnie największych zakupów dokonał Ludowy Bank Chin, który powiększył swoje rezerwy o 225 ton. Drugie miejsce zajął Narodowy Bank Polski, który kupił prawie 130 ton królewskiego metalu. Oznaczało to powiększenie polskich rezerw kruszcowych o 57 proc., do prawie 359 ton. Co więcej, prezes NBP Adam Glapiński publicznie ogłosił plany zwiększenia udziału złota do 20 proc. ogółu rezerw dewizowych. Na koniec kwietnia 2024 r. złoto stanowiło 13,1 proc. oficjalnych aktywów rezerwowych Polski – wynika z najnowszych danych NBP.

Pałeczkę lidera „złotego wyścigu” w minionym kwartale przejął Bank Centralny Turcji, który dokupił kolejne 30 ton żółtego metalu, powiększając swój stan posiadania do 570 ton. Na pozycję wicelidera spadł Ludowy Bank Chin, który dołożył do skarbca 27 ton i w marcu siedemnasty miesiąc z rzędu zaraportował zwiększenie rezerw kruszcowych. To najdłuższa taka seria w wykonaniu Chińczyków, którzy w poprzednich latach potrafili długo zachowywać „złote milczenie”, by później jednorazowo „odnaleźć” w swych skrytkach kilkaset ton błyszczącego metalu.

O 19 ton złota wzbogacił się Bank Rezerw Indii, który w ubiegłym roku kupił zaledwie 16 ton. Narodowy Bank Kazachstanu dodał 16 ton, Bank Centralny Omanu 4 tony, a władze monetarne Singapuru oraz Narodowy Bank Kirgizji po dwie tony. W Europie 5 ton złota dorzucił Czeski Bank Narodowy, a Narodowy Bank Polski oficjalnie zaraportował dodatkową tonę kruszcu. Według obliczeń PB dokonanych na podstawie danych o oficjalnych aktywach rezerwowych już w kwietniu w skarbcu NBP przybyło blisko 4,7 ton złota. Po stronie sprzedających stanęły banki centralne Uzbekistanu (14 t), Tajlandii (10 t) oraz Filipin (2 tony).

Dlaczego „władcy pieniądza” kupują złoto?

Zakupy w wykonaniu banków centralnych idą pod prąd tendencjom w sektorze prywatnym, który generalnie złota albo się pozbywa, albo ogranicza tempo jego akumulacji. W I kwartale ETF-y sprzedały 113,7 ton żółtego metalu. Był to już ósmy z rzędu kwartał, w którym inwestorzy (zwłaszcza instytucjonalni) pozbywali się królewskiego kruszcu. Od końca III kwartału 2020 r. z ETF-ów odpłynęło łącznie 778,2 ton złota. Zmalały także zakupy ze strony inwestorów detalicznych, którzy przez pierwsze trzy miesiące 2024 r. nabyli niespełna 200 ton złotych sztabek i monet bulionowych. To o 28 proc. mniej niż przed rokiem oraz o prawie 23 proc. mniej niż kwartał wcześniej.

Widać zatem, że bankierzy centralni w ostatnich miesiącach byli główną siłą popytową na rynku złota fizycznego. I to ich zakupy pomogły wywindować notowania kruszcu na nominalnie rekordowo wysokie poziomy. W połowie kwietnia uncja złota była wyceniana już na blisko 2450 USD. Giełdowa cena kruszcu wyrażona w polskim złotym po raz pierwszy sięgnęła 9900 zł/oz. Rekordy cen to już historia, ale aktualne pozostaje pytanie, dlaczego bankierzy centralni tak zintensyfikowali zakupy „barbarzyńskiego reliktu”?

Historia podpowiada, że mamy tu do czynienia z dwoma punktami zwrotnymi. Pierwszym była jesień 2008 r. i niemal terminalna zapaść współczesnego systemu finansowego. To skłoniło „władców pieniądza” do przewartościowania struktury rezerw walutowych. Praktycznie z dnia na dzień ustała sprzedaż złota przez banki centralne Zachodu, które w latach poprzednich rzucały na rynek setki ton rocznie. Po drugie, złoto na potęgę zaczęły kupować kraje rozwijające się, z Chinami i Indiami na czele. Do nich później dołączyła Rosja, która chciała się choć częściowo uniezależnić od finansowej hegemonii dolara i Stanów Zjednoczonych.

Drugim punktem zwrotnym był 2022 r. i bezprecedensowe zamrożenie rosyjskich rezerw walutowych ulokowanych w dolarze, euro czy funcie brytyjskim. Rząd Rosji został odcięty od swoich pieniędzy w ramach kary za zbrojną napaść na Ukrainę. To dało do myślenia władcom innych wschodzących potęg gospodarczych, które swoje rezerwy w większości trzymają w dolarze. Ponieważ nagle okazało się, że w razie czego pieniądze te mogą stać się nie do ruszenia. Ponadto coraz większe wątpliwości budzi kondycja dolara jako waluty rezerwowej świata. Wynika to z galopującego wzrostu zadłużenia rządu Stanów Zjednoczonych, który zwiększa swoje zobowiązania w tempie ok. 1 bln co sto dni. To może budzić wątpliwości co do zachowania siły nabywczej dolara w średnim i długim terminie.

Złote armie współczesnego świata

Klasyczny standard złota umarł po Wielkim Kryzysie z lat 30. XX wieku. Próba jego połowicznego reaktywowania po II wojnie światowej utrzymała się do 1971 r. Od przeszło pół wieku żadna waluta nie ma pokrycia w złocie. Ani w niczym innym poza dobrym słowem i podpisem prezesa banku centralnego. Nikt nie jest w stanie przewidzieć, jak długo ten stan rzeczy może się utrzymać. Ale widać już, że niektórzy usiłują się przygotować na wypadek, gdyby w światowym ładzie monetarnym doszło do jakiegoś resetu.

Ewentualne skutki restartu globalnego ładu finansowego są obecnie trudne do przewidzenia. Ale zapewne nie jest przypadkiem, że coraz liczniejsze grono państw gromadzi złote „żetony” mogące być potrzebne w nowym rozdaniu. Według ostatnich dostępnych danych Międzynarodowego Funduszu Walutowego zdecydowanie największymi rezerwami kruszcowymi w dalszym ciągu może się wykazać rząd Stanów Zjednoczonych, który oficjalnie posiada 8133,5 ton żółtego metalu. Na kolejnych pozycjach znajdziemy stare potęgi (Niemcy, Włochy, Francja) oraz gospodarczych pretendentów w postaci Chin, Indii czy Turcji. Polska w ostatnich latach dokonała istnej poprawy, awansując do drugiej dziesiątki tego zestawienia, wyprzedzając m.in. Wielką Brytanię.

Realizacja deklaracji prezesa NBP Adama Glapińskiego oznaczałaby przeskoczenie w tej klasyfikacji Portugalii i Tajwanu, a może nawet samego Europejskiego Banku Centralnego. Tylko czas pokaże, czy jest to właściwa ścieżka. Jedno natomiast jest jasne: NBP nie jest na niej osamotniony.