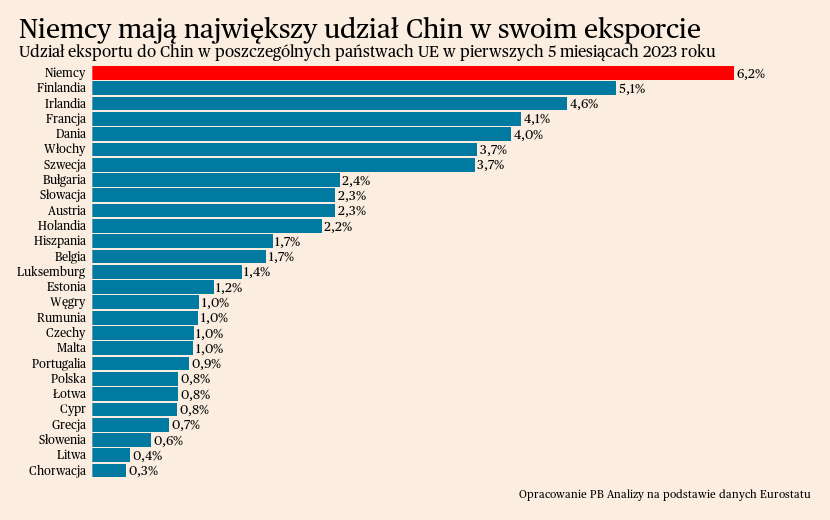

Niemcy są najbardziej dotknięte spowolnieniem gospodarczym w Chinach, ponieważ mają największy udział eksportu do Chin ze wszystkich krajów UE. W pierwszych pięciu miesiącach 2023 roku aż 6,2 proc. wartości eksportu Niemiec trafiło do Państwa Środka. Dla Francji, drugiej największej gospodarki UE, było to 4,1 proc., a dla Włoch 3,7 proc. Ekspozycja Niemiec na sytuację w Chinach jest zatem wyjątkowa na skalę całej Europy.

Od 2019 do 2023 roku nominalny eksport z Niemiec do Chin wzrósł jedynie o 1,3 proc. (porównywalne okresy styczeń-maj). Przy wysokiej inflacji oznacza to realny spadek eksportu w porównaniu do okresu sprzed pandemii. Co przyczyniło się do tej zmiany?

Z czynników spowalniających eksport można wyróżnić cztery kluczowe: kryzys energetyczny, afrykański pomór świń, popularyzacja samochodów elektrycznych w Chinach oraz osłabienie inwestycji w Chinach.

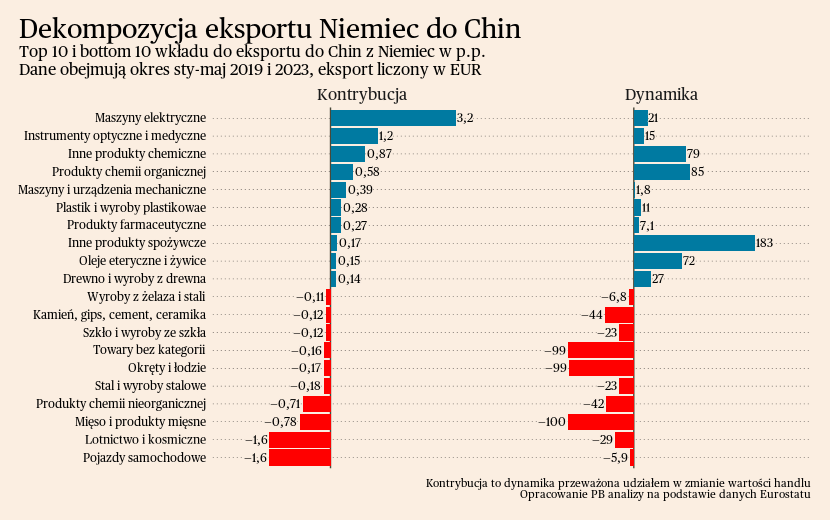

Produkty zaliczane do kategorii wyrobów z żelaza, stali, szkła czy chemii nieorganicznej zostały najintensywniej dotknięte przez ostatni kryzys energetyczny. Ceny energii elektrycznej i gazu wzrosły nieproporcjonalnie mocno w Europie, toteż chińscy klienci mogli zmienić dostawców w celu redukcji kosztów. Odzyskanie tych strat będzie o tyle trudne, że bardzo istotnym czynnikiem są tutaj koszty. Niemcy, mimo dobrego know-how inżynieryjnego, mogą nie być już atrakcyjnym dostawcą tych produktów.

Osłabienie eksportu mięsa wynika natomiast z występowania ognisk afrykańskiego pomoru świń w Niemczech. Chiny są największym na świecie konsumentem wieprzowiny, więc ograniczenia nakładane na wyroby ze świń znacząco zmniejszyły wartość handlu. Dalszy rozwój sytuacji w wymianie handlowej w tej kategorii będzie zależał od czynników pozaekonomicznych. Pierwszym warunkiem powrotu handlu do normalności jest długotrwałe opanowanie ognisk ASF w Europie. Drugim warunkiem jest brak istotnych zmian w polityce żywnościowej Chin. Wieprzowina jest jednym z najważniejszych składników koszyka konsumpcyjnego w Chinach. Tak Amerykanie patrzą na ceny benzyny, tak Chińczycy patrzą na cenę wieprzowiny, dlatego Pekin bacznie obserwuje ten rynek oraz gromadzi rezerwy strategiczne pożywienia. Stąd dalsza eskalacja napięć w polityce zagranicznej może, przykładowo, skłonić Pekin do zwiększenia krajowej produkcji wieprzowiny, uderzając w niemieckich dostawców.

Największy wkład w spadek eksportu miały pojazdy samochodowe. Spadek eksportu w tej kategorii wyniósł "tylko" -5,9 proc., ale ze względu na rozmiary tej branży ma to duże przełożenie na ogólny obraz handlu.

Najważniejszym źródłem kłopotów niemieckiej motoryzacji jest zapóźnienie w elektryfikacji swojej oferty. Bardzo dobrze widać to w dokładniejszej dekompozycji eksportu według rodzaju pojazdów. Największy negatywny wpływ na wynik eksportu miały samochody z silnikiem spalinowym. W teorii ten spadek powinien być rekompensowany przez wzrost eksportu samochodów elektrycznych lub hybrydowych. Jednak tak się nie dzieje. Eksport hybryd i samochodów napędzanych tylko bateriami wzrósł, ale w stopniu niewystarczającym do zrekompensowania nawet połowy spadku w kategorii aut spalinowych. Za powstanie tej luki nie odpowiada rozwój potencjału produkcyjnego niemieckich koncernów w Chinach, gdyż sprzedaż niemieckich aut w Państwie Środka spada (o czym szerzej pisaliśmy kilka tygodni temu: https://www.pb.pl/nierowne-odbicie-w-motoryzacji-azja-zyskuje-inni-traca-1191935). Dla przykładu, w porównaniu z pierwszą połową 2019 roku, w analogicznym okresie 2023 roku Volkswagen sprzedał aż o 463 tys. mniej pojazdów na rynku chińskim.

Niemiecka motoryzacja jest w tyle za konkurencją w postaci koncernów z Chin i USA. Do odrobienia strat konieczne byłoby odzyskanie przewagi konkurencyjnej. Będzie to o tyle utrudnione, że tradycyjna niemiecka przewaga w postaci świetnej wiedzy inżynieryjnej nie ma aż takiego znaczenia przy pojazdach elektrycznych. Silniki elektryczne mają dużo mniej "części ruchomych" od silników spalinowych, gdyż proces pozyskania energii z baterii jest, pod względem mechanicznym, prostszy niż użycie energii ze spalania paliwa. Powoduje to wzrost znaczenia oprogramowania oraz technologii samej baterii. W obszarze tworzenia oprogramowania Niemcy są ogólnie zapóźnieni, a niemieckie koncerny motoryzacyjne nie mają w jego tworzeniu większego doświadczenia. W obszarze baterii Chiny mają znacznie większe doświadczenie związaną z produkcją elektroniki. Dość wspomnieć, że jeden z chińskich koncernów motoryzacyjnych zaczynał właśnie od produkcji baterii do telefonów, więc teraz może wykorzystać nabytą wiedzę do zwiększania produkcji pojazdów elektrycznych.

Co gorsza dla Niemiec, nawet gdyby nie było opóźnienia w motoryzacji, to dynamika eksportu i tak byłaby bardzo słaba. Relatywnie wolno rośnie bowiem eksport dóbr kapitałowych, czyli takich, które służą do budowy fabryk, linii produkcyjnych itp. Tutaj istnieje bariera w postaci przeinwestowania chińskiej gospodarki. Od globalnego kryzysu finansowego gospodarka Chin przeszła od generowania wzrostu poprzez eksport do generowania wzrostu poprzez inwestycje. Doprowadziło to do gwałtownego wzrostu zadłużenia oraz spadku rentowności nowych projektów inwestycyjnych. Otwieranie kolejnych fabryk nie ma uzasadnienia ekonomicznego, gdyż nie ma kupujących na towary przy już istniejących mocach produkcyjnych. Zwiększenie znaczenia konsumpcji prywatnej w PKB Chinach zwiększyłoby stopę zwrotu z inwestycji, co dawałoby potencjał na ponowny wzrost inwestycji, jednakże efekt ten byłby widoczny dopiero za kilka lat. Ponadto na razie Pekin nie wykazuje chęci do stymulacji konsumpcji i odejścia od modelu napędzanego przez inwestycje.

Podsumowując, słaby wzrost eksportu Niemiec do Chin wynika z opóźnienia w elektryfikacji oferty przez niemieckie koncerny samochodowe oraz ze spadkiem inwestycji w dobra kapitałowe w chińskich fabrykach, który ma źródło w pandemii i załamaniu rynku mieszkaniowego. Perspektywy odrobienia strat nie są optymistyczne. Niemieckie koncerny mają dużo do nadrobienia w kwestii oferty pojazdów elektrycznych oraz tracą na tym polu swoje najważniejsze przewagi konkurencyjne. Eksport dóbr kapitałowych będzie natomiast osłabiony przez przeinwestowanie chińskiej gospodarki.