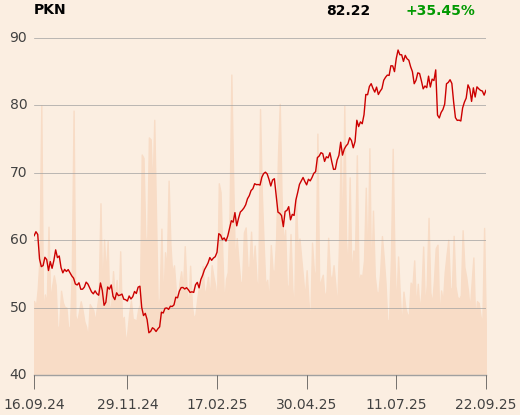

Trend wzrostowy na akcjach paliwowego koncernu w połowie lipca wytracił impet, a próby odbicia trzy razy kończyły się na coraz niższym poziomie. Łukasz Prokopiuk, analityk z DM BOŚ, uważa jednak że rynek nie ma racji, a obecna cena to okazja - wynika z raportu datowanego na 15 września. Kurs wynosił wówczas 82,75 zł

W dniu wydania raportu kurs akcji Orlenu wynosił 82,75 zł, na zamknięciu sesji 22 września był nawet nieco niżej.

Prognozy wyników w górę

Jednym z głównych czynników, które stoją za pozytywną opinią analityka o walorach spółki są tegoroczne wyniki finansowe, przepływy pieniężne i bilans spółki. W ocenie eksperta są one tak dobre, że dług netto Orlenu na koniec 2025 r. utrzyma się na poziomie zbliżonym do ubiegłorocznego - a przecież spółka w sierpniu wypłaciła 7 mld zł dywidendy.

Na bazie wstępnych prognoz na trzeci kwartał analityk podwyższył prognozę skorygowanej całorocznej EBITDA LIFO do 42 mld zł (konsens analityków to 38 mld zł).

"EBITDA jest w towarzystwie solidnych przepływów pieniężnych, wspieranych dodatnim efektem na kapitale obrotowym netto oraz niższymi niż oczekiwaliśmy nakładami inwestycyjnymi. Wszystko to razem ma odbicie w znaczącym obniżeniu poziomu oczekiwanego długu netto. Ponieważ jesteśmy pozytywnie nastawieni do perspektyw marż rafineryjnych, podwyższamy prognozy wyników działalności rafineryjnej spółki" - napisano w raporcie.

Łukasz Prokopiuk oczekuje łagodnej pozasezonowej normalizacji marż rafineryjnych w IV kwartale i zakłada, że modelowe marże rafineryjne Orlenu utrzymają się powyżej 14 USD za baryłkę.

"Poza tym spodziewamy się, że w najbliższych tygodniach amerykańskie zapasy paliw służące jako barometr zapasów światowych mogą spaść na niższy poziom pod wpływem rosnącego importu do krajów, które nie są w stanie kupić paliw od Rosji" - dodanoje analityk.

Czego nie dostrzega rynek

DM BOŚ oczekuje dobrych wyników obrotu gazem w 2026 r.

"Według naszych szacunków ceny kontraktów na TGE w 2026 r. (będące najlepszym wskaźnikiem hurtowego handlu gazem Orlenu) mają znaczącą premię względem bieżących cen. Szacujemy, że na razie około połowa wolumenu PGNiG została już sprzedana na TGE, a średnia ważona cena gazu ze wszystkich kontraktów zbliża się do 170 zł/MWh na 2026 r. Nawet przy założeniu spadku do 160 zł/ MWh (czego oczekujemy zakładając, że w IV kwartale ceny gazu utrzymają się na obecnym poziomie) premia nadal będzie imponująca w porównaniu do bieżących cen gazu w miesięcznych kontraktach rzędu 139 zł/MWh (38,2 USD/ MWh)" - napisał analityk.

Jego zdaniem rynek przeoczył fakt, że prawie 20 proc. EBITDA Orlenu jest generowane przez regulowaną działalność dystrybucyjną, przed którą rysują się wyjątkowe perspektywy.

"Wydaje nam się, że inwestorom coraz bardziej podoba się regulowana działalność dystrybucyjna w sektorze energetycznym i podzielamy to nastawienie" - dodaje.

Zdaniem eksperta DM BOŚ, rosnąca dostępność tanich środków z KPO sprawia, że perspektywy dla aktywów regulowanych są wyjątkowe.

"Jeśli potwierdzi się, że ostatnie bardzo dobre notowania Taurona, PGE czy Enei mają jakiś związek z ekspansją działalności dystrybucyjnej, to może należy także oczekiwać pozytywnego zwrotu w podejściu do walorów Orlenu" - zastanawia się Łukasz Prokopiuk.

Specjalista uważaa, że zważywszy na wyjątkowe perspektywy aktywów regulowanych, pogłoski o ewentualnej sprzedaży Energi przez Orlen (motywowanej politycznie) nie mają racjonalnych podstaw.

Depesza jest skrótem raportu DM BOŚ. Pelny raport dostępny jest w załączniku.