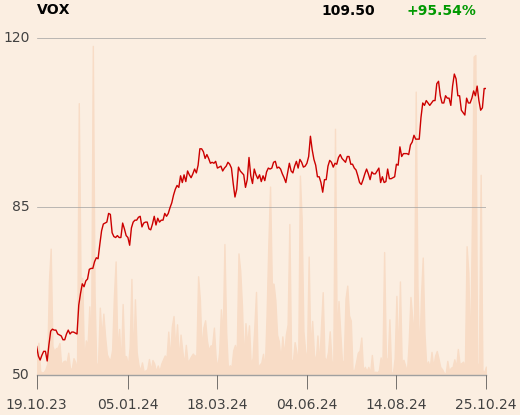

Raport wydano przy kursie 109,5 zł.

"Uważamy, że wyniki finansowe za III kw. 2024 powinny być mocne i lepsze rdr, głównie za sprawą wyższych niż rok wcześniej wolumenów i wycen badań" - napisano w raporcie.

"Od lipca Grupa jest beneficjentem kolejnego wzrostu wycen świadczeń refundowanych (wzrost wycen MR i TK o 4 proc., PET o 6 proc., SPECT o 4-6 proc.). Koszty wynagrodzeń zapewne również wzrosną, ale w IV kw., co może spowodować, że fluktuacja wyników kwartalnych w br. będzie podobna do ub. roku"- dodano.

W raporcie napisano, że backlog prezentowany przez Alteris, choć podniesiony do 100 mln zł z 85 mln zł na 2024, może zostać przekroczony.

"Prognozujemy na 2024 rok powtarzalny EBIT i EBITDA Grupy w wysokości odpowiednio 131 mln zł i 177 mln zł, nieco więcej niż zakładaliśmy poprzednio" - napisano.

Analitycy dodali, że podnoszą capex z uwagi na planowaną inwestycję, a także wolumeny badań.

Raport został opracowany przez DM BOŚ na zlecenie GPW w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego.

Pierwsza dystrybucja raportu, którego autorką jest Sylwia Jaśkiewicz, nastąpiła 24 października 2024 r., o godzinie 18:50.