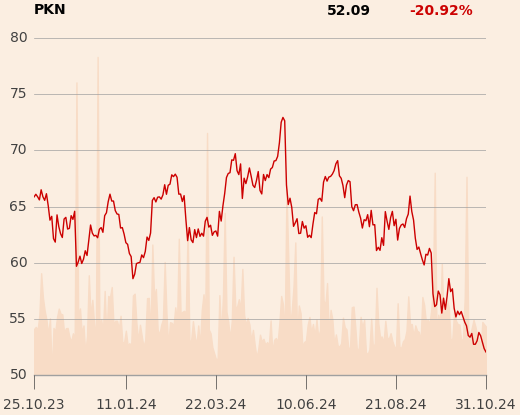

Analityk wskazuje, że Orlen w ostatnim czasie jest jednym z najtańszych walorów spośród 30 spółek z grupy porównawczej, a liczba katalizatorów dla spółki jest dwa razy większa od czynników ryzyka. Pozytywne czynniki nie tylko są bardziej prawdopodobne, ale ich wpływ istotnie przewyższa negatywny wpływ czynników ryzyka.

Za spółką przemawia dywidenda, która według DM BOŚ sięgnie 4,3 zł na akcję, co implikuje stopę dywidendy na poziomie 8 proc. Analityk szacuje, że EBITDA wzrośnie w 2025 r. 32 do 37,5 mld zł ze względu na to, że główne rodzaje ryzyka zmaterializowały się już w tym roku. Prognozy oparte są na założeniu, że cena gazu utrzyma się powyżej 40 USD, a segment gazowy może w przyszłym roku wygenerować 10 mld zł EBITDA. Segment petrochemiczny powinien odnotować poprawę, a marże rafineryjne utrzymywać w granicach 5-7 USD za baryłkę. Analityk dostrzega też długoterminowy potencjał wzrostu w zmianach w ładzie korporacyjnym spółki oraz szanse na nadzwyczajne korzyści, takie jak wygranie arbitrażu z Venture Global, przejęcie Polimerów od Azotów w korzystnej cenie, większe odszkodowanie za HOG, poprawę premii lądowych, sprzedaż Polski Press, Ruchu i automatów paczkowych.