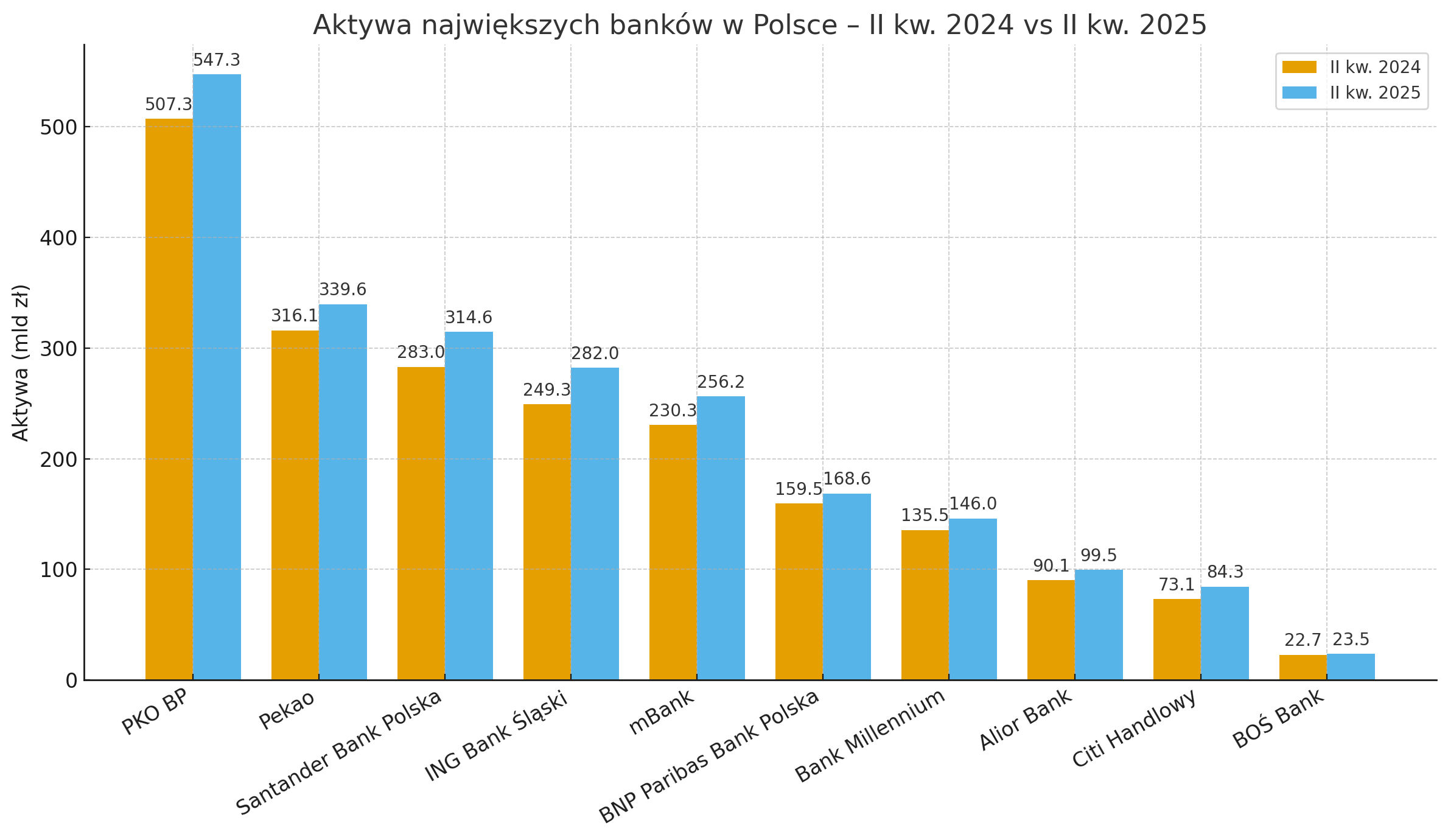

Aktywa, czyli wszystkie zasoby banku – od udzielonych kredytów, poprzez środki pieniężne i papiery wartościowe, aż po inwestycje i nieruchomości – stanowią podstawę jego siły finansowej. Wskaźnik ten pozwala ocenić zarówno skalę działalności, jak i zdolność do finansowania gospodarki. W poniższej tabeli prezentujemy aktywa grup kapitałowych banków giełdowych na koniec II kwartału 2024 i 2025 r.

| Bank | II kw. 2025 (mld zł) | II kw. 2024 (mld zł) | Zmiana r/r |

| PKO BP | 547,30 | 507,30 | 7,88% |

| Pekao | 339,60 | 316,10 | 7,43% |

| Santander Bank Polska | 314,60 | 283,00 | 11,17% |

| ING Bank Śląski | 282,00 | 249,30 | 13,12% |

| mBank | 256,20 | 230,29 | 11,25% |

| BNP Paribas Bank Polska | 168,60 | 159,54 | 5,68% |

| Bank Millennium | 146,00 | 135,53 | 7,73% |

| Alior Bank | 99,50 | 90,10 | 10,43% |

| Citi Handlowy | 84,30 | 73,07 | 15,37% |

| BOŚ Bank | 23,50 | 22,70 | 3,52% |

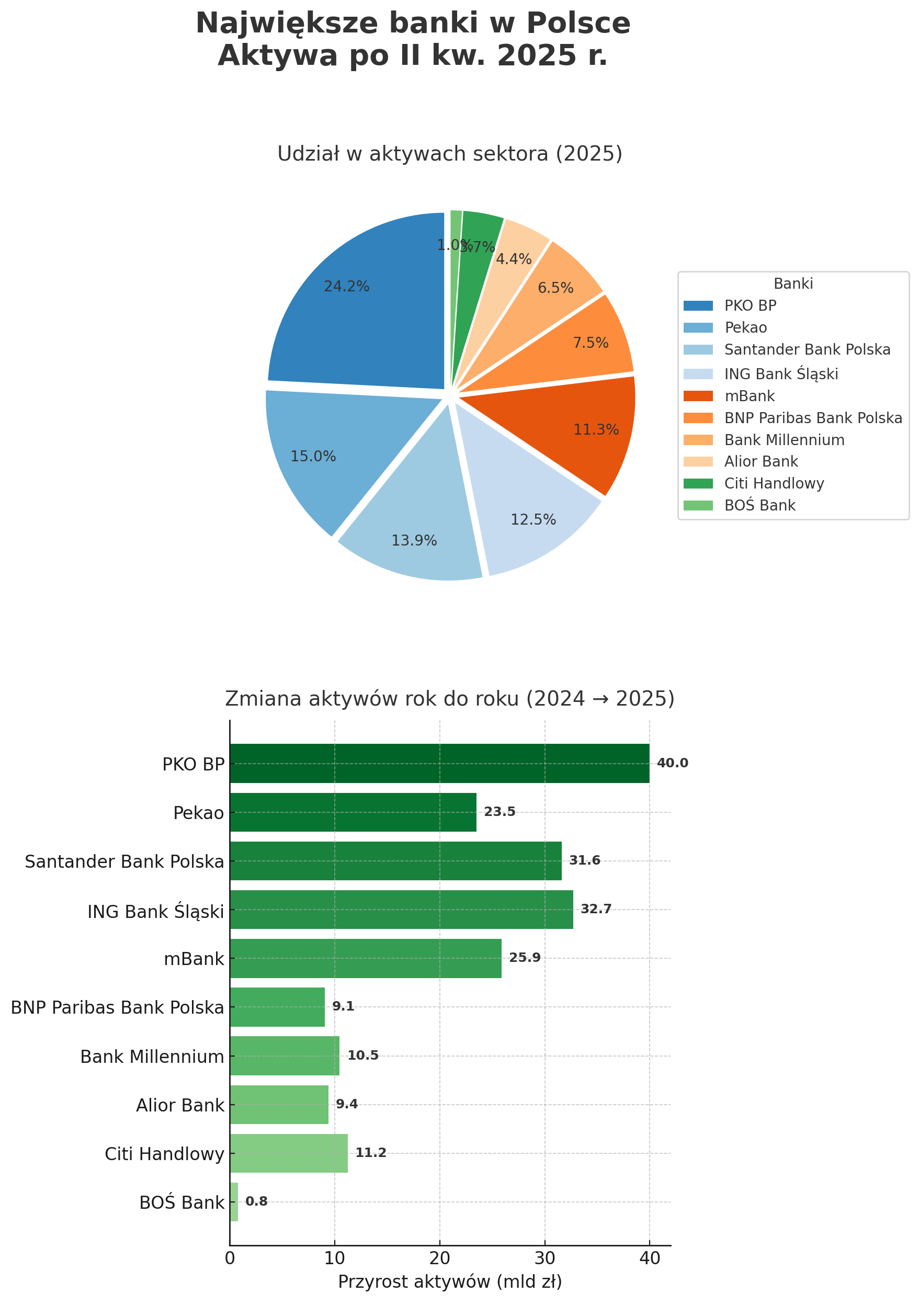

Na pozycji lidera rynku znajduje się PKO Bank Polski, którego aktywa na koniec czerwca 2025 roku wyniosły 547,3 miliarda złotych. To wzrost o około 40 miliardów złotych w porównaniu z analogicznym okresem 2024 roku, co przekłada się na dynamikę rzędu 7,9 procent.

Drugie miejsce zajmuje Bank Pekao, którego aktywa wyniosły 339,6 miliarda złotych wobec 316,1 miliarda rok wcześniej. Oznacza to wzrost o 23,5 miliarda złotych, czyli 7,4 procent rok do roku. Stabilny wzrost osiągnął również Santander Bank Polska – z poziomu 283 miliardów złotych w połowie 2024 roku do 314,6 miliarda w połowie 2025 roku. To wzrost o 31,6 miliarda złotych, czyli 11,2 procent.

Warto zauważyć, że wszystkie dziesięć największych banków zwiększyło swoje aktywa w ujęciu rocznym. Największy nominalny wzrost osiągnął ING Bank Śląski, który powiększył sumę bilansową o 32,7 miliarda złotych, wyprzedzając pod tym względem Santander i PKO BP. Pod względem dynamiki procentowej prym wiedzie Citi Handlowy (+15,4 procent), co pokazuje, że również banki o bardziej wyspecjalizowanym profilu działalności potrafią skutecznie zwiększać skalę aktywów.

Cały sektor podlega trzem wyraźnym trendom. Po pierwsze, konsolidacji – pięć największych instytucji kontroluje już ponad 70 procent aktywów. Po drugie, cyfryzacji – coraz większa część operacji bankowych przenosi się do kanałów online, a tradycyjna sieć oddziałów stopniowo traci znaczenie. Po trzecie, zielonego finansowania – coraz więcej środków trafia na projekty związane z transformacją energetyczną i ochroną środowiska, co wpisuje się w unijną politykę klimatyczną.

Sektor bankowy w Polsce po drugim kwartale 2025 roku pozostaje stabilny i dobrze skapitalizowany. Wzrost aktywów we wszystkich największych instytucjach świadczy o wysokim poziomie zaufania klientów i o tym, że banki skutecznie adaptują się do zmieniających się warunków gospodarczych i regulacyjnych.