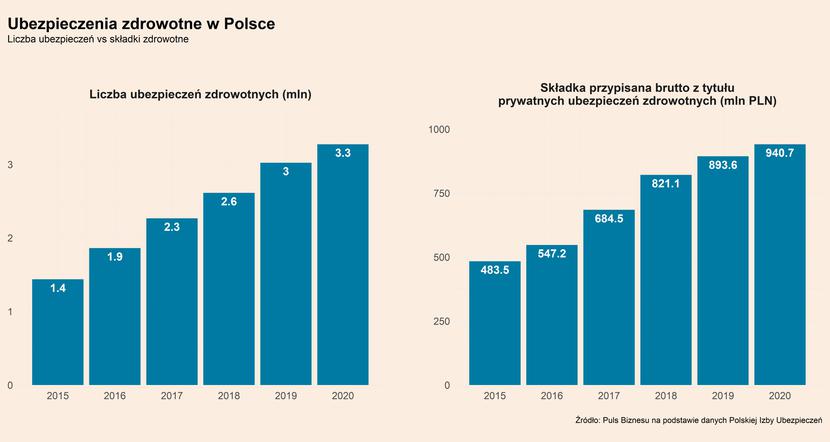

Według danych Polskiej Izby Ubezpieczeń liczba prywatnych ubezpieczeń zdrowotnych wzrosła w 2020 r. w ujęciu rdr, jednak dynamika była najniższa w okresie ostatnich sześciu lat i wyniosła 8,3 proc. Co istotne, wpisuje się to w długoterminowy trend – dynamika spada od 2017 r. Nie było to zatem zahamowanie na skutek pandemii, choć mogła mieć ona wpływ na sprzedaż w 2020 r. i stąd w 2021 r. możliwy jest nieco wyższy przyrost.

Popyt na ubezpieczenia zdrowotne w ostatnich latach był bardzo wysoki. W latach 2015-2019 ich liczba w Polsce podwoiła się, a jednocześnie niemal dwukrotnie wzrosła składka alokowana brutto z tytułu z ich tytułu. W jakiejś mierze było to skutkiem rozczarowania abonamentami oferowanymi przez największych rynkowych graczy – LUX MED, Medicover, czy Enel-Med, zwłaszcza wydłużającym się czasem oczekiwania na wizyty. To z kolei było efektem bardzo szybkiego wzrostu liczby abonamentów w pierwszych latach poprzedniej dekady (lata 2010.). Obecnie brak dokładnych o dokładnej liczbie abonamentów w Polsce, jednak szacunki mówią o 1-1,5 mln.

Podstawowa różnica między ubezpieczeniami a abonamentami polega na tym, że w przypadku ubezpieczeń, które oferowane są przez większość firm ubezpieczeniowych, istnieje możliwość umówienia wizyty w placówkach różnych firm, a ubezpieczyciel ponosi lub zwraca koszty takiej wizyty. Z kolei w przypadku abonamentów oferowanych głównie przez największe firmy medyczne (m.in. LUX MED, Medicover, Enel-Med, POLMED), istnieje możliwość umówienia wizyty wyłącznie w placówkach firmy, w której wykupiony jest abonament oraz jej placówkach partnerskich, co zmniejszało liczbę szybko dostępnych terminów. To właśnie powodowało, że klienci preferowali ubezpieczenia od abonamentów.

Obecnie wspomniane różnice pomiędzy ubezpieczeniem a abonamentem zacierają się. Ubezpieczenia są już oferowane także przez firmy medyczne (m.in. LUX MED oraz Medicover), a nie tylko przez ubezpieczycieli. Z drugiej strony duży ubezpieczyciel – PZU Zdrowie, dynamiczne rozwija własne placówki medyczne.

W ubezpieczeniach i abonamentach zdrowotnych widoczne są pewne oznaki nasycenia rynku. Obecnie standardowym benefitem pozapłacowym w dużych firmach w większych miastach jest prywatne ubezpieczenie lub abonament zdrowotny dla samego pracownika, a w większości także dla najbliższej rodziny. Wciąż zdarzają się takie działania, jak to podjęte przez Lidla, który w 2018 r. ogłosił objęcie swoich pracowników sklepowych takimi pakietami, co było jednym z elementów rywalizacji o pracowników. Jednak firm, które jeszcze nie oferują takich pakietów, jest coraz mocniej.

To sprawia, że firmy oferujące ubezpieczenia i abonamenty coraz mniej liczą popyt ze strony klientów korporacyjnych, a jednocześnie rozwijają ofertę dla klientów prywatnych. Zwracają przy tym uwagę na duże możliwości upsellingu, który polega na sprzedaży dodatkowych usług, jak badania okresowe, czy bardziej specjalistyczne pakiety medyczne. Dlatego właśnie w segmencie klientów prywatnych branża upatruje możliwości wzrostu przychodów.

Wysoki popyt na ubezpieczenia i abonamenty sprawił także, że w ostatnich latach ich ceny rosły ok. 6-12 rocznie. Ponadto, ograniczenia podażowe, związane głównie z niedoborem lekarzy i personelu medycznych sprawiły, że czas oczekiwania na wizytę w wielu przypadkach wzrósł. To z kolei spowodowało, że pacjenci, którzy chcą szybko dostać się do lekarza muszą korzystać z wizyt w formule tzw. fee for service (FFS), a więc każdorazową płacąc za nią z własnej kieszeni.

Taka sytuacja napędza wzrost przychodów firm z branży z tego tytułu i jednocześnie powoduje, że poszerzają one ofertę w tym zakresie. W ostatnich latach na wzrost przychodów z tego źródła wskazywała duża część spośród największy gracze na rynku. W przypadku LUX MED-u stanowią one ok. 20 (wobec ok. 60 z segmentu abonamentów dla klientów korporacyjnych oraz kilkunastu procent z segmentu abonamentów dla klientów indywidualnych). W przypadku Enel Med-u stanowią ok. 25 (wobec 72 z abonamentów i ubezpieczeń), a spółka rozwija ofertę w tej formule płatności w obszarach m.in. stomatologii, przychodni, rehabilitacji oraz diagnostyki. Przychody z FFS wrosły także m.in. w przypadku POLMED-u.

W przypadku wielu usług medycznych można się również spodziewać w najbliższych latach dalszego wzrostu cen, a co za tym idzie również podwyżek cen ubezpieczeń i abonamentów zdrowotnych oraz wizyt w formule FFS. Będzie to spowodowane zarówno czynnikami strukturalnymi (niedobór lekarzy, wzrost inflacji w Polsce), ale także długiem zdrowotnym powstałym na skutek odkładnia wizyt lekarskich w trakcie pandemii. Wychodzenie z tego stanu może trwać nawet 5 lat, w trakcie których realizowany będzie odłożony popyt. To będzie czynnikiem dodatkowo stymulującym popyt na prywatną opiekę zdrowotną, a przez to wzrost cen.

Podsumowując, rynek ubezpieczeń i abonamentów jest coraz mocniej nasycony, zwłaszcza w przypadku klientów korporacyjnych. To sprawia, że zmierza on w kierunku rozwoju oferty dla klientów indywidualnych. Ponadto, firmy świadczące usługi medyczne będą poszerzały swoją ofertę w zakresie wizyt FFS.

Podsumowanie pozostałych trendów w branży

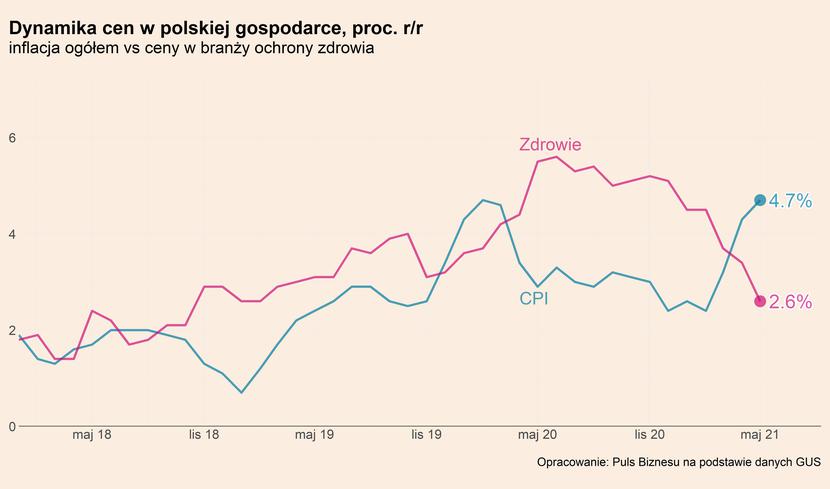

W maju br. wzrost cen w ochronie zdrowia w Polsce wynosił 2,6 w ujęciu rdr. Odczyt zdecydowanie poniżej inflacji wynoszącej 4,7 rdr był spowodowany głównie efektem wysokiej bazy. Wyraźnie spadała dynamika cen usług lekarskich, która w maju wyniosła 6,1 rdr, z kolei na niskim poziomie utrzymywał się wzrost cen wyrobów farmaceutycznych, który maju wyniósł zaledwie 1,3 rdr.

Ceny akcji spółek z branży na warszawskiej GPW znajdowały się wciąż na wyraźnie wyższych poziomach w odniesieniu do notowań sprzed dwóch lat. Na uwagę zasługują zwłaszcza spółki świadczące usługi medyczne, które mocno zyskały w związku z pandemią – Swissmed Centrum Zdrowia oraz EMC Instytut Medyczny. Silnie zyskiwał również dystrybutor leków – firma Neuca. Choć w ostatnich tygodniach akcje spółek znajdowały się raczej w trendzie bocznym.