Dane GUS o finansach przedsiębiorstw w gospodarce narodowej pojawiają się z istotnym opóźnieniem. Aktualnie ostatnie dane dostępne są dla III kwartału 2022 roku. Jednocześnie dane makroekonomiczne z gospodarki napływają w miarę na bieżąco. Chcemy pokazywać przedsiębiorcom i menedżerom, w jaki sposób dane makro przekładają się na wyniki firm. Oszacowaliśmy prosty model statystyczny, który pokazuje gdzie na podstawie wskaźników makroekonomicznych znajdują się dzisiaj zyski przedsiębiorstw. Innymi słowy, pokazujemy, co danych makro wynika dla sytuacji finansowej przedsiębiorstw.

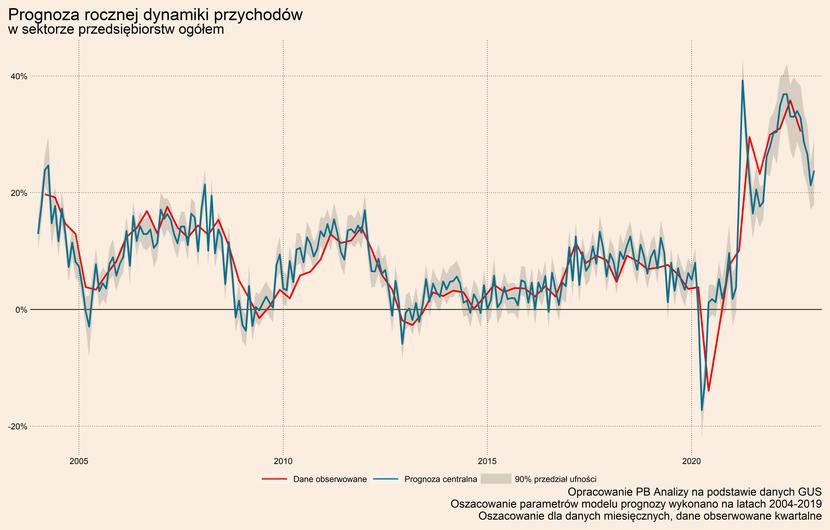

Zmiana przychodów

Model statystyczny wskazuje, że obecnie przychody przedsiębiorstw rosną w coraz wolniejszym tempie, choć wciąż jest to dynamika znacznie wyższa od średniej historycznej. Ostatnie dane makro sugerują, że przychody powinny rosnąć obecnie w tempie ok. 20 proc. rok do roku (+/- 5 pkt proc.), czyli mniej niż 30 proc. notowane na podstawie faktycznych danych w trzecim kwartale 2022 r. Spowolnienie to głównie jest to wynik hamującej inflacji (szczególnie hurtowej), która oznacza, że przedsiębiorstwa wolniej podnoszą ceny. Dodatkowo ochłodzenie koniunktury daje przedsiębiorstwom mniejszą przestrzeń na podwyżki cen oraz hamuje wolumen sprzedaży.

Wysoką dynamikę przychodów mogą podtrzymywać wciąż dodatnie dynamiki produkcji przemysłowej, słabość kursu walutowego oraz wciąż wysoka inflacja. Pomimo fatalnych nastrojów rośnie sprzedaż w przemyśle (który ma duży udział w całości wskaźnika), przez co realny wolumen produkcji idzie do góry, podbijając przychody. Podobnie kurs walutowy podwyższa wyniki, ponieważ eksporterzy otrzymując zapłatę w euro notują wyższe wyniki w złotówkach oraz są bardziej konkurencyjni cenowo, dzięki czemu mogą sprzedawać więcej. Inflacja zaś jest obecnie na szczycie cyklicznym. W warunkach powszechnych podwyżek cen każdej pojedynczej firmie też jest łatwiej podnosić swoje ceny (inercja).

W najbliższej przyszłości presję na spadek dynamiki przychodów może natomiast wywierać spadek inflacji. Wskaźniki cenowe istotne dla przemysłu, jak PPI oraz ceny surowców, powoli się obniżają w ujęciu rocznej dynamiki. Widać także wolniejszą, ale obecną dezinflację we wskaźników inflacji dla konsumentów. Środowisko do podwyżek cen może zacząć się zatem pogarszać.

Podobnie na minus oddziałuje gargantuiczny spadek popytu ze strony gospodarstw domowych. Ogranicza to możliwość przedsiębiorstw do wzrostu cen oraz sprzedaży. O obniżeniu skłonności do konsumpcji Polaków świadczy załamanie wskaźnika nastrojów konsumentów oraz realnej spadek konsumpcji w gospodarce w czwartym kwartale 2022 roku.

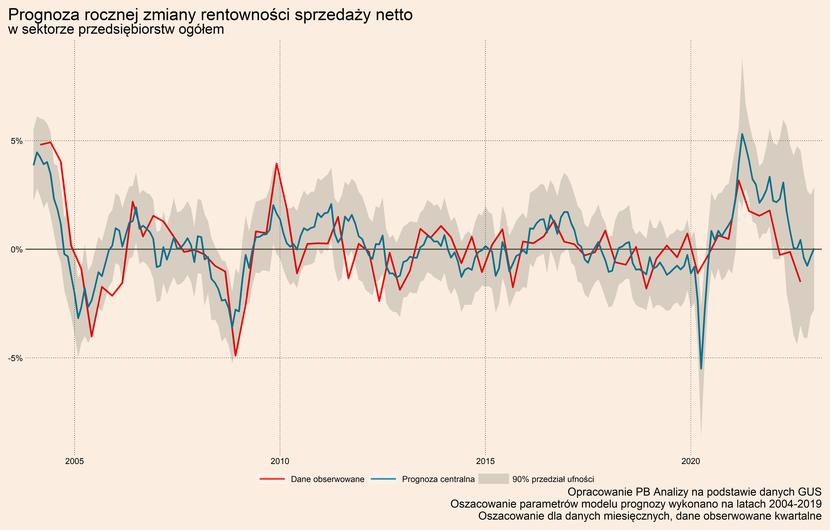

Zmiana rentowności

Model statystyczny wskazuje, że na razie rentowności nie wykazują istotnego trendu wzrostowego lub spadkowego. Roczna zmiana rentowności wynosi ok. 0 (+/- 3 pkt proc.). Może to oznaczać dwie rzeczy. Po pierwsze, że w poszczególnych sektorach gospodarki sytuacja wygląda skrajnie różnie, stąd istotniejsze dla rentowności przedsiębiorstw są uwarunkowania w skali branży, a nie całej gospodarki. Po drugie, że wciąż wysoka inflacja ułatwia firmom podtrzymywanie wysokich marż – nie nastąpiła jeszcze ich pełna korekta do poziomów historycznych.

Aktualnie wzrostowi rentowności sprzyja spadek cen surowców. W niektórych branżach ceny sprzedawanych produktów są relatywnie sztywne w stosunku do kosztów surowców. W takich przypadkach zmiany w cenach surowców mają niski wpływ na zmiany cen sprzedawanych towarów. Drugim czynnikiem jest asymetria reakcji na wzrost cen kosztów. W momencie wzrostu cen surowców firma może sygnalizować to kontrahentom i usprawiedliwiać tym wzrost cen. Natomiast cena spada to przedsiębiorstwo nie ma zachęty do ujawniania tego podczas negocjacji cen, a kontrahent może nie mieć wystarczającej wiedzy, by móc to prawidłowo ocenić i zaproponować obniżkę cen.

Z drugiej strony rentowność powinna się obniżać przez gigantyczną niepewność gospodarczą oraz kryzys kosztów życia. Niepewność utrudnia przedsiębiorstwom podejmowanie decyzji, co przekłada się między innymi na trudności w planowaniu łańcuchów logistycznych, w ustalaniu cen, metod produkcji czy poziomu zatrudnienia. Wszystko to komplikuje funkcjonowanie przedsiębiorstwa, podnosi koszty i wpływa niekorzystnie na rentowność. Z kolei kryzys kosztów życia wywołany spadkiem dochodów realnych ludności przekłada się na mniejszy popyt. Przedsiębiorstwa nie mają już zatem takiej przestrzeni do przerzucania wzrostu kosztów na klientów, więc istnieje negatywna presja na rentowność.

Podsumowując roczna dynamika przychodów hamuje, acz dalej pozostaje na wysokim poziomie w ujęciu nominalnym. W przypadku rentowności model sugeruje, że obecna wartość oszacowań obarczona jest dużą niepewnością, co wskazuje, że sytuacja może być zróżnicowana pomiędzy poszczególnymi sektorami gospodarki, ale też, że na razie nie następuje silna kompresja rentowności.