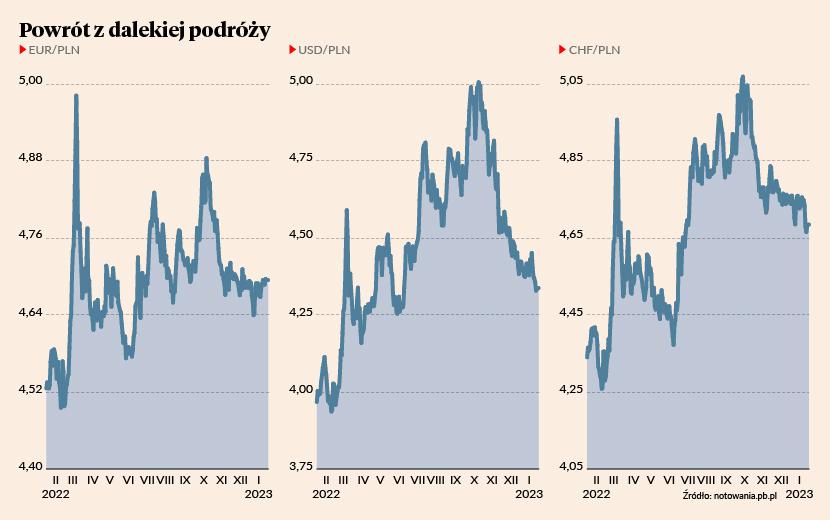

12 października 2022 r. był ostatnim dniem, gdy średni kurs amerykańskiego dolara w NBP przekraczał 5 zł. Dokładnie rzecz ujmując wynosił 5,0014 zł. 17 stycznia 2023 r. było to tylko 4,3398 zł. W ciągu trzech miesięcy złoty umocnił się więc do amerykańskiej waluty o 13,2 proc. W tym samym czasie do euro zyskał tylko 3,3 proc. Gdzieś po środku był frank szwajcarski, wobec którego złoty zyskał na wartości 6,4 proc.

- Wszystko jest konsekwencją tego, co dzieje się na rynku globalnym, czyli osłabienia dolara, zwłaszcza w relacji do euro. To jest główna przyczyna spadku pary USD/PLN. Natomiast to, co się dzieje z frankiem też ma swoje źródło w relacji euro do franka - w tym przypadku powrót do tzw. parytetu [kurs 1,0 - red.] nastąpił w piątek, 13 stycznia – wyjaśnia Marek Rogalski, główny analityk walutowy DM Banku Ochrony Środowiska.

- W okresach zwiększonej awersji do ryzyka frank oraz dolar drożeją dużo mocniej niż euro. Dużo bardziej też tanieją, gdy napięcia rozchodzą się po kościach, a właśnie z tym ostatnim mamy ostatni do czynienia, co widać również po koniunkturze na GPW – dodaje Bartosz Sawicki, analityk firmy Cinkciarz.pl.

Gazu nie brakuje

Analitycy zwracają uwagę, że nie realizuje się czarny scenariusz, jaki kreślono przed euro w związku z głębokością recesji i dotkliwością kryzysu gazowego w Europie.

- Głęboka recesja, jaka miała dotknąć Niemcy, ze względu na warunki pogodowe prawdopodobnie będzie dosyć płytka. U nas podobnie - wypłaszcza się poziom oczekiwanego spowolnienia gospodarczego – zaznacza Daniel Kostecki, analityk rynków finansowych w CMC Markets Polska.

- Jest w tym zasługa władz, które zadbały o to, by magazyny gazu były wypełnione szybko i po brzegi. Ale nie oszukujmy się – kluczowa jest pogoda. Wysokie temperatury w Europie sprawiły, że największe zagrożenie dla euro, czyli racjonowanie gazu dla przemysłu nie było konieczne. Dochodzi też do wyraźnej zmiany nastawienia Europejskiego Banku Centralnego (EBC) – mówi Bartosz Sawicki.

W tej ostatniej kwestii analitycy są zgodni: o ile niemal przez cały 2022 r. ton zacieśnianiu polityki monetarnej nadawał amerykański Fed, to w grudniu 2022 r. pałeczkę lidera przejął od niego właśnie EBC. Rynki oczekują już wygaszania cyklu podwyżek stóp procentowych przez Fed. W przypadku Szwajcarskiego Banku Narodowego jest podobnie - zresztą w grudniu 2022 r. inflacja w alpejskim kraju wyniosła tylko 2,8 proc i było to mniej niż w listopadzie. Natomiast EBC dużo wyższą inflację dostrzegł dopiero w grudniu. W związku z tym zapowiedział bardziej restrykcyjną politykę monetarną.

- Złoty sam z siebie nie ma mocnych argumentów, by zyskiwać na wartości. Rada Polityki Pieniężnej zakończyła cykl podwyżek. Czy słusznie, czy nie - to ekonomiści sobie ocenią. Inflacja w Polsce spada, ale jej poziom jest wciąż wysoki, nawet porównując do strefy euro. Niekończąca się historia z KPO też nie sprzyja złotemu, bo na razie tych pieniędzy nie ma i nie będzie. Kurs złotego odzwierciedla więc to, co dzieje się na świecie, a nie w Polsce – uważa Marek Rogalski.

Bartosz Sawicki zwraca uwagę, że ważnym elementem sprzyjającym poprawie globalnych nastrojów jest odmrażani chińskiej gospodarki. Znoszenie restrykcji covidowych w Chinach budzi nadzieję na tzw. miękkie lądowanie całej światowej gospodarki.

- Inne waluty rynków wschodzących mogą dawać na to lepszą ekspozycję niż złoty. Tym bardziej, że poziom naszych realnych stóp procentowych wcale nie jest korzystny. NBP jest jednym z łagodniej nastawionych banków centralnych na rynkach wschodzących, jesteśmy przed szczytem inflacji, mamy nieodblokowany KPO, a rynek jest w tej kwestii zmęczony takimi małymi krokami, jak nowela ustawy o Sądzie Najwyższym. Żeby złoty zaczął zyskiwać do euro potrzebne jest nie tylko złagodzenie obaw o perspektywy eurolandu i polskiej gospodarki, ale również minięcie szczytu przez inflację i dołka przez koniunkturę – uważa Bartosz Sawicki.

Pod koniec roku będzie taniej

Jego zdaniem dla złotego udana będzie druga połowa 2023 r. Według Bartosza Sawickiego euro będzie wtedy kosztowało poniżej 4,50 zł, a dolar mógłby spaść poniżej 4 zł. Oznaczałoby to, że dolar potanieje jeszcze względem złotego o 8 proc., a euro o 4 proc.

- Kurs EUR/USD będzie na koniec 2023 r. wyżej niż obecnie, co przyczyni się do tego, że frank i dolar potanieją do złotego bardziej niż euro – przewiduje analityk firmy Cinkciarz.pl.

Marek Rogalski myśli podobnie, choć uważa, że skala dotychczasowego umocnienia złotego względem dolara wywoła wcześniej jakąś korektę tego trendu. Korekty w osłabianiu dolara oczekuje też Daniel Kostecki.

- Natomiast w dłuższym okresie złoty może być silniejszy do wszystkich trzech walut, przy czym – podobnie jak obecnie - do dolara najbardziej. To, że dolar stracił do złotego najwięcej, a potem frank i euro, prawdopodobnie będzie utrzymywało się cały rok – twierdzi Marek Rogalski.

- Finalnie euro w dalszej części roku będzie mocniejsze niż dolar – potwierdza Daniel Kostecki.

Zaznacza on jednocześnie, że na złotego mogą niekorzystnie wpływać pomysły pojawiające się u polityków przed wyborami. Na kursie naszej waluty może tez ważyć sytuacja za wschodnią granicą.

- Ze strony dolara w pierwszej części roku może pojawić się presja osłabienia złotego. Później jednak wraz z odpowiedzią globalnych banków centralnych na spowolnienie gospodarcze, apetyt na ryzykowne aktywa powróci, a zatem również złoty dostanie ponownie wiatru w żagle. Wpływ wojny w Ukrainie pozostaje obecnie neutralny, ale wszelkie zmiany w tej kwestii powinny wyraźnie wpłynąć na kierunek złotego. Ocena tychże zmian jest jednak obarczona dużym ryzykiem błędu. Od strony polityki monetarnej jeśli nie wydarzy się nic nadzwyczajnego w zakresie powrotu rosnącej presji inflacyjnej, stopy do jesiennych wyborów powinny już pozostać bez zmian, a być może tuż przed nimi zostaną jeszcze symbolicznie obniżone. Utrzymanie stóp na obecnym poziomie przy spadającej dynamice inflacji nie powinno natomiast wywierać presji na osłabienia złotego z uwagi na kurczące się, ujemne realnie stopy procentowe – podsumowuje Tomasz Gessner, analityk rynków finansowych w firmie Tavex.