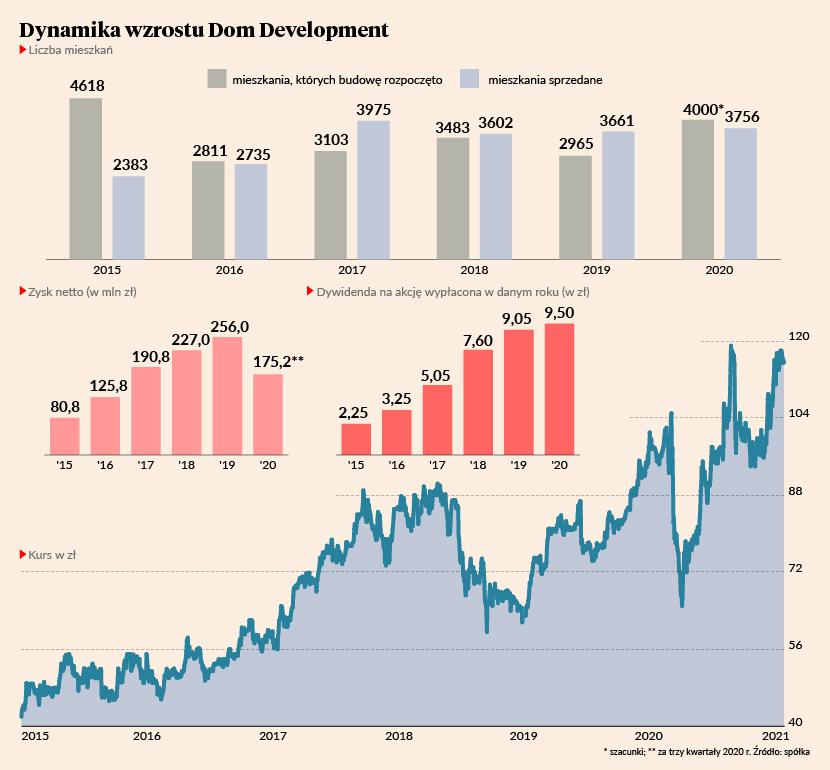

Dom Development nadrabia zmniejszenie skali rozpoczynanych inwestycji do jakiego doszło w 2019 r. Mimo pandemii, w 2020 r. spółka ruszyła z budową ponad 4 tys. mieszkań. To nie tylko znacznie więcej niż w roku poprzednim, ale najwięcej od 2015 r. W 2020 r. Dom Development był zaś największym deweloperem pod względem liczby sprzedanych mieszkań.

- Bardzo trudno przewidywać, jaki będzie rok 2021. Na trzech rynkach, na których sprzedajemy mieszkania - tj. w aglomeracjach warszawskiej, trójmiejskiej i wrocławskiej – bilans popytu i podaży jest obecnie komfortowy dla deweloperów. Natomiast gdyby - czysto hipotetycznie - nic już nie zostało wprowadzone do sprzedaży, a mieszkania te byłyby sprzedawane w tak szybkim tempie jak obecnie, to starczyłoby ich na trzy kwartały. To jest jeszcze akceptowalny poziom, ale już bardzo niski i gdyby nowa podaż zaczęła nie nadążać za tempem sprzedaży, wówczas mogłoby dojść do zbyt wysokiego dla rynku wzrostu cen – mówi Jarosław Szanajca, prezes Dom Development.

Według jego szacunków w 2021 r. ceny mieszkań w aglomeracjach, w których operuje Dom Development, mogą wzrosnąć o kilka procent.

- Dla szerokiego rynku większe wzrosty są niekorzystne. Mimo wyzwań związanych z pandemią, jeśli nic złego nie stanie się z popytem zakładamy, że będziemy mieli dobry, stabilny rok – prognozuje Jarosław Szanajca.

Ile dostaną inwestorzy?

Liczba rozpoczętych inwestycji przekłada się na sprzedaż z pewnym opóźnieniem. Prezes Dom Development, zakłada, że spółka w końcu przekroczy próg 4 tys. mieszkań sprzedawanych rocznie. Twierdzi jednak, że nie stanie się to raczej w 2021 r. Spółka ma bowiem przede wszystkim przynosić zyski, a te zależą nie tylko od liczby sprzedanych mieszkań, ale przede wszystkim od uzyskiwanej na ich sprzedaży marży.

Sama sprzedaż znajduje odzwierciedlenie w wynikach spółki po około dwóch latach, czyli w momencie oddania kluczy. Wtedy też deweloper może podzielić się zyskiem z akcjonariuszami. Nabywcy akcji Dom Development na pewno nie mogli narzekać. Spółka nie dość, że wypłaca dywidendę co rok, to jeszcze co rok wyższą. Tyle, że od dwóch lat część zysku przekazywana akcjonariuszom zmniejszyła się.

- Polityka dywidendowa naszej spółki jest czytelna. Jeszcze do niedawna trzymaliśmy się sztywno przeznaczania 100 proc. zysku netto na dywidendę. Ponieważ jednak doszliśmy do dość wysokiego wskaźnika ROE i chcemy kontynuować politykę jak najniższego zadłużenia netto, postanowiliśmy wciąż zwiększać kwotę wypłacanej dywidendy, zostawiając jednocześnie część zysku w spółce. Jest to w naszej ocenie optymalne rozwiązanie godzące bieżące interesy akcjonariuszy z rozwojem działalności grupy i długofalowym wzrostem jej wartości. Jesteśmy i chcemy pozostać w czołówce spółek notowanych na GPW pod względem stopy dywidendy – wyjaśnia Jarosław Szanajca.

Czy dywidenda w 2021 r. osiągnie symboliczne 10 zł na akcję?

- Tego jeszcze nie mogę powiedzieć – podkreśla prezes Dom Development.

- Zakładamy dywidendę za 2020 r. wysokości 10 zł na akcję, czyli jeszcze w trendzie wzrostowym. Ale trzeba też założyć, że w najbliższych latach dywidenda nie będzie dynamicznie rosnąć, będzie na poziomie około 10 zł – mówi Sebastian Buczek, zarządzający funduszem Quercus Agresywny, który na koniec 2020 r. miał w akcjach Dom Development ulokowane 3,1 proc. aktywów.

Analitycy biur maklerskich bywają większymi optymistami. Np. Adrian Górniak z DM BDM w rekomendacji z 17 listopada 2020 r. zakłada, że w 2021 r. spółka wypłaci 11,70 zł za akcję, a rok później - 10,80 zł.

- Biorąc pod uwagę prognozowany wzrost zysku za 2020 r., dywidenda blisko 11 zł na akcję jest możliwa do wypłacenia w 2021 r. Patrząc na harmonogram realizowanych projektów w przyszłych latach zakładałbym jednak stabilizację wysokości dywidendy. Takie wzrosty jak w latach ubiegłych nie będą możliwe, jeśli spółka nie zwiększy radykalnie skali działalności, np. przez wejście na nowe rynki – uważa Michał Krajczewski, kierownik zespołu doradztwa inwestycyjnego w biurze maklerskim BNP Paribas Bank Polska.

Rozdrobniony rynek

Prezes Dom Development ostrożnie wypowiada się o poszerzaniu działalności o nowe aglomeracje. Przyznaje, że spółka zastanawia się nad wejściem do Poznania i Krakowa, ale nie chce mówić ani o tym czy nastąpi to w 2021 r., ani o formie – a więc czy będzie zaczynać od zera jak we Wrocławiu, czy też zdecyduje się na akwizycję, jak to miało miejsce w 2017 r. w Trójmieście.

Nasz rozmówca nie zakłada przy tym, by obraz rynku mieszkaniowego uległ w najbliższych latach szczególnym zmianom. Jest on zaś bardzo rozdrobniony. Z danych GUS wynika, że w skali całej Polski Dom Development przekazał do eksploatacji nieco ponad 2 proc. ogółu mieszkań wydanych klientom przez deweloperów w 2020 r.

- To jest specyfika branży. W 2020 r. mieliśmy około 12 proc. rynku warszawskiego, 14 proc. trójmiejskiego i 5 proc. wrocławskiego. Przekraczanie progu 10 proc. w naszej branży jest bardzo trudne nawet w skali poszczególnych rynków lokalnych. W konsolidację i powstanie jakichś gigantycznych firm raczej nie wierzę. Oczywiście są na rynku ruchy właścicielskie, bo jeden chce kupić, a inny sprzedać, ale po transakcji firmy zazwyczaj nie zmieniają wielkości – komentuje Jarosław Szanajca.

- Zarząd nigdy bardzo zdecydowanie nie wspominał o kolejnych rynkach. Raczej była mowa o rozruszaniu działalności we Wrocławiu, której rozwój można określić jako wolniejszy od oczekiwań. Organiczne wejście do Poznania czy Krakowa byłoby więc dużą zmianą. Z drugiej strony przejęcie Euro Stylu w Gdańsku było bardzo dobrą decyzją. Czerpiąc z tych doświadczeń spółka mogłaby pójść taką drogą. Trzeba jednak pamiętać, że w Trójmieście konkurencja była trochę mniejsza niż w innych aglomeracjach – dodaje Michał Krajczewski.