Z wstępnych danych GUS opublikowanych 15 lutego 2021 r. wynika, że inflacja wyniosła w styczniu 2,7 proc. Eksperci z PKO Banku Polskiego, Banku Pekao oraz ING Banku Śląskiego twierdzą, że średniorocznie inflacja w 2021 r. wyniesie 3,1 proc. Rafał Benecki, główny ekonomista ING Banku Śląskiego, zakłada nawet, że może to być 3,3 proc.

- Praktycznie już udało nam się osiągnąć ten cel. Po styczniowym zaskoczeniu inflacyjnym, średnia inflacja waha się w przedziale 3,1-3,4 proc. – twierdzi Rafał Benecki.

- W trakcie roku profil inflacji będzie odwrócony w stosunku do tego z roku 2020. W zeszłym roku najpierw było to prawie 5 proc., a potem spadek. Teraz odwrotnie. Startujemy z inflacji w pobliżu celu inflacyjnego, a w kolejnych kwartałach będziemy obserwować jej systematyczny wzrost – twierdzi Piotr Bujak, główny ekonomista PKO Banku Polskiego.

Zdaniem ekonomistów do inflacji dołożył swoje wzrost cen regulowanych, ale za inflacją na poziomie 3 proc. ma przemawiać specyfika obecnego cyklu gospodarczego. Po mocnym spadku PKB nastąpiło wyraźne odbicie, związane z konsumpcją, co pozwala firmom przenosić koszty na klientów. Rosną zaś ceny surowców, co z opóźnieniem będzie zwiększać presję kosztową w gospodarce. Wraz z postępem szczepień, ta będzie powoli wracać do normalności. Sam rynek pracy już teraz jest w stosunkowo dobrej formie, a jego kondycja będzie się jeszcze poprawiać.

- Może jeszcze nie teraz, kiedy mamy problemy z utrzymywaniem się trudnej sytuacji epidemicznej, ale z czasem eliminacja lockdownów poprawi sytuację na rynku pracy – prognozuje Piotr Bujak.

Zdaniem naszego rozmówcy w 2022 r. inflacja może wynieść nawet 3,5 proc. Również Rafał Benecki widzi ją nieco wyższą niż w 2021 r.

- Nie spodziewam się by istotnie rosła w 2022 r., bo cofnie się inflacja za granicą – zastrzega Rafał Benecki.

Ernest Pytlarczyk, główny ekonomista Banku Pekao, jest zdania, że w 2022 r. inflacja wyniesie 2,5-3 proc., co w praktyce oznaczałoby, że w Polsce możliwy jest jej niewielki spadek.

- Siłą rzeczy rok 2022 będzie dobrym rokiem w gospodarce. Nie ma więc co obstawiać, że inflacja wyraźnie spadnie. Powiedzmy, że będzie miała nową normę – zaznacza Ernest Pytlarczyk.

PKB ponad wszystko

Niezależnie od drobnej różnicy poglądów względem inflacji w 2022 r., żaden z trzech ekonomistów nie zakłada by NBP przed końcem 2022 r. podniósł stopy procentowe. Główna wynosi obecnie 0,1 proc. Według Ernesta Pytlarczyka to, co będziemy obserwować w Polsce, będzie podobne do tego co będzie się działo w wielu gospodarkach, w tym w Stanach Zjednoczonych, gdzie widoczna jest tendencja, by raczej przestymulować gospodarkę, a dopiero potem zastanawiać się jak ją właściwie dostroić.

- Bank centralny stara się jak najbardziej wspierać odbicie koniunktury, nawet kosztem podwyższonej inflacji. Po drugie, komunikuje, że jest zaniepokojony umocnieniem złotego. Więc by zapobiec tej aprecjacji musi utrzymywać stopy nisko – tłumaczy Rafał Benecki.

Jego zdaniem polityka NBP będzie naśladować postępowanie Europejskiego Banku Centralnego (EBC). Ten zaś, wedle ekonomisty ING, na pierwsze podwyżki stóp procentowych zdecyduje się w roku 2023, a raczej nawet 2024. NBP nie będzie naśladował czeskiego banku centralnego, który mówi o dwóch-trzech podwyżkach stóp procentowych już w 2021 r.

- Mamy obecnie najbardziej gołębi bank centralny w regionie – podkreśla Rafał Benecki.

Trudny zysk z obligacji

Mimo braku perspektyw na podwyżki stóp procentowych w ciągu dwóch lat, główny ekonomista ING Banku Śląskiego zakłada, że rentowności polskich obligacji 10-letnich wzrosną w 2021 r. o 0,15-0,20 pkt. proc. Na niskim poziomie powinny się jednak utrzymywać rentowności papierów krótkoterminowych. Również Piotr Bujak uważa, że w kolejnych kwartałach rentowności 10-letnich obligacji skarbowych będą rosnąć. Prognoza strategów rynku stopy procentowej PKO BP zakłada, że pod koniec roku osiągną 1,40 proc. (obecnie jest to około 1,30 proc.). Zjawisko stabilnych rentowności papierów krótkoterminowych i wzrostu rentowności długoterminowych nazywane jest stromieniem się krzywej rentowności.

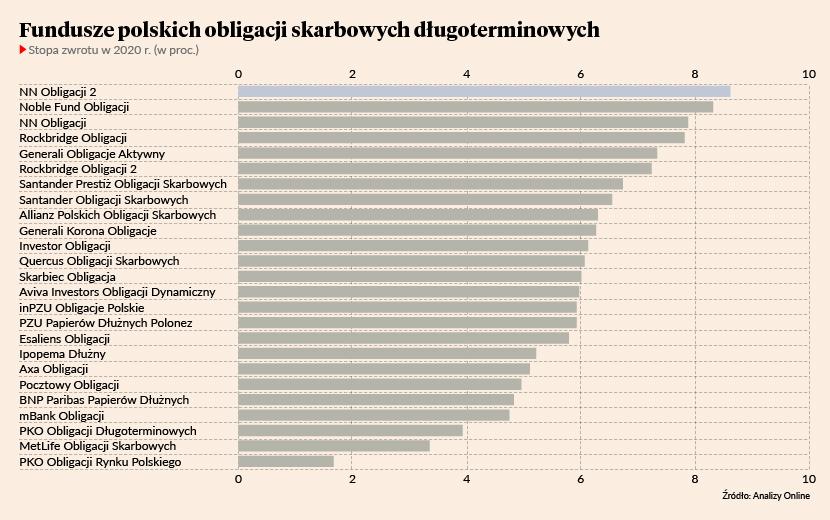

Co to oznacza dla funduszy obligacji skarbowych, zapytaliśmy Mikołaja Raczyńskiego, zarządzającego funduszem Noble Fund Obligacji, który w 2020 r. zarobił dla klientów 8,32 proc.

- Z prostej matematyki wynika, że jeżeli rentowności obligacji 10-letnich miałyby się o około 0,20 pkt. proc. przesunąć, to w perspektywie roku oznacza stopę zwrotu z inwestycji w te papiery nieco poniżej zera. Ich wyjściowa rentowność wynosi bowiem około 1,35 proc. i podobną wartość stracilibyśmy na zmianie ceny. Jeżeli stromienie się krzywej byłoby gwałtowniejsze, wtedy ten wynik mógłby być gorszy. Z punktu widzenia funduszu, kluczowy będzie oczywiście dobór obligacji do portfela. Stromienie się krzywej rentowności oznacza, że obligacje o dłuższej zapadalności będą traciły na wartości bardziej niż te choćby ze środka krzywej. Można więc przesunąć się z obligacji 10-letnich na 5-letnie, gdzie wzrost rentowności być może nie wyzerowałby ich obecnej zyskowności w perspektywie roku. Do oczekiwanego scenariusza zawsze dobiera się obligacje, które powinny się zachowywać relatywnie najlepiej, choć są oczywiście takie okresy, gdy relatywnie najlepiej oznacza najmniejszą stratę – komentuje Mikołaj Raczyński.

Nasz rozmówca przypomina, że obligacje skarbowe na rynek instytucjonalny są emitowane zarówno na 10, jak i na 5 czy 2 lata. Niektóre są indeksowane inflacją, inne są klasycznymi papierami zmiennokuponowymi, powiązanymi ze stawkami na rynku międzybankowym. Do tego dochodzą papiery Polskiego Funduszu Rozwoju i Banku Gospodarstwa Krajowego, które klasycznymi obligacjami skarbowymi nie są, ale mają gwarancje skarbu państwa. One również mają różne terminy zapadalności – 4, 5 czy 20 lat.

- Możliwości jest mniej niż na rynku akcji, gdzie liczba spółek jest bardzo duża, ale nie jest też tak, że zarządzający funduszem obligacji skarbowych nie ma żadnego wyboru. Nie wszystko zawsze się uda, ale pewne pole manewru w dostosowywaniu struktury portfela jest – zaznacza Mikołaj Raczyński.