O 160 proc. wzrósł od końca października kurs Jastrzębskiej Spółki Węglowej (JSW). Zbiegło się to ze wzrostem cen stali. Wytwarza się ją przy użyciu koksu, który z kolei powstaje z węgla wydobywanego w kopalniach JSW (spółka sprzedaje też gotowy koks). Cena tony koksu wzrosła z niespełna 300 USD pod koniec 2020 r. do około 400 USD obecnie. Węgiel natomiast podrożał z około 120 USD do ponad 150 USD za tonę. Ze względu na duży udział kosztów stałych w działalności JSW jej kondycja się poprawiła.

- W 2020 r. spółka spaliła 3 mld zł gotówki. Startując z takiego poziomu, niewiele trzeba, by poprawić sytuację. Gdyby ubiegłoroczne warunki się utrzymywały, JSW potrzebowałby już ratunkowej emisji akcji – komentuje Łukasz Prokopiuk, analityk DM Banku Ochrony Środowiska.

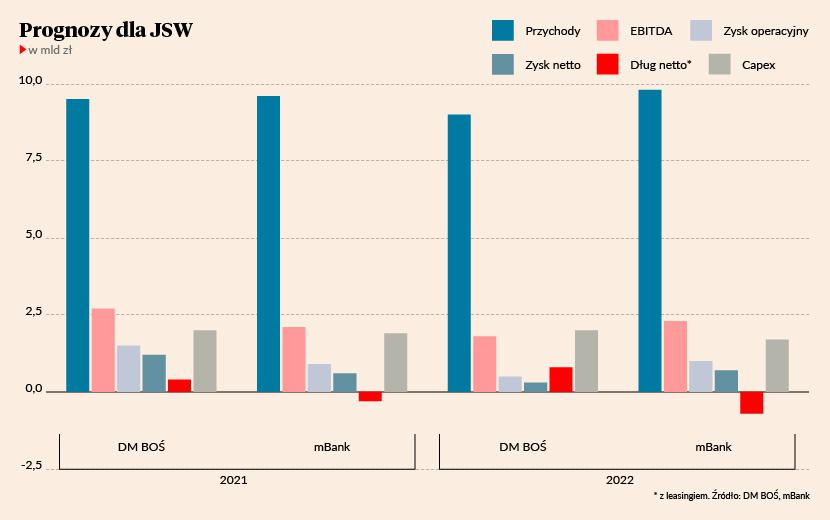

Spółka nie opublikowała jeszcze raportu za 2020 r. Po trzech kwartałach raportowała 1,1 mld zł straty netto i 414 mln zł ujemnej EBITDA. Analitycy zgodnie zakładają, że - nawet pomijając zdarzenia jednorazowe - strata grubo przekroczy 1 mld zł, a EBITDA wyniesie około 250 mln zł na minusie.

Na 2021 r. Łukasz Prokopiuk prognozuje 1,2 mld zł zysku netto i 2,7 mld zł dodatniej EBITDA. Zakłada, że średnia cena węgla koksującego wyniesie 175 USD/t, a więc będzie nawet wyższa niż obecnie. Jednocześnie uważa, że kosztujące około 40 zł akcje JSW są zdecydowanie przewartościowane. Wycenia je na równe 20 zł i zaleca sprzedaż.

Jakub Szkopek z mBanku jest na drugim biegunie. W akcjach JSW widzi jeszcze potencjał wzrostowy. Zalecając kupno, wycenia jedną na 46,40 zł. Jego zdaniem średnia cena węgla koksującego w 2021 r. będzie jednak znacznie niższa od prognozowanej przez Łukasza Prokopiuka - wyniesie tylko 155 USD/t. W konsekwencji niższe ma również szacunki wyników. EBITDA za 2021 r. widzi na poziomie 2,1 mld zł, a zysk netto – 0,6 mld zł.

Po ile węgiel

Dlaczego analityk prognozujący zdecydowanie gorsze wyniki za dopiero co rozpoczęty rok wycenia spółkę znacznie drożej? W odpowiedzi na to pytanie nasuwa się stara rynkowa prawda, że giełda dyskontuje przyszłość. W tym przypadku chodzi o przyszłość nieco bardziej odległą. W przewidywaniach na 2022 r. analitycy zamieniają się rolami. Przedstawiciel mBanku prognozuje wyraźnie lepsze wyniki JSW niż kolega po fachu z DM BOŚ.

Zdaniem Łukasza Prokopiuka nie ma szans, by długookresowa cena węgla przekraczała 150 USD/t. Jakub Szkopek zakłada natomiast, że w 2022 r. wzrośnie ona do 160 USD/t, by potem utrzymywać się na poziomie 155 USD/t.

Analityk DM BOŚ uważa, że wzrost cen węgla koksującego został sztucznie wykreowany przez chińsko-australijskie utarczki polityczne. W efekcie wzrosło zapotrzebowanie na stal z Europy, a pośrednio na koks i węgiel z JSW. Trend ten może się jednak odwrócić tak samo nieoczekiwanie, jak się pojawił.

- Projekty infrastrukturalne, które pojawiły się w Azji i nie tylko, spowodowały wzrost popytu na stal, gdy huty działały na pół gwizdka. Druga kwestia to wprowadzony w Chinach zakaz importu australijskiego węgla. Podwyższył on ceny w Państwie Środka tak bardzo, że przemysł stalowy stał się niekonkurencyjny. Na potrzeby projektów infrastrukturalnych Chiny zaczęły więc kupować stal w Europie, która miała dostęp do taniego węgla. Co się stanie , jeśli chiński zakaz importu zostanie wycofany? Już kilkakrotnie widziałem tego typu sytuacje. Np. w latach 2008-09 Chiny wprowadziły zakaz eksportu mocznika, bo w pewnym momencie im go brakowało. Gdy się okazało, że mają go za dużo, poluzowały ograniczenia, co spowodowało załamanie cen. Jesteśmy przy tym w trakcie pandemii i zakupy samochodów, mogące napędzić popyt na stal, nie będą ogromne – tłumaczy analityk DM BOŚ.

„Wyraźny wzrost zapotrzebowania na wyroby stalowe (przemysł, automotive) zachęca producentów stali w technologii wielkopiecowej do ponownego uruchomienia wcześniej wyłączanych hut (Arcelor w Belgii, Hiszpanii i Włoszech, VoestAlpine w Austrii, Koszyce)” – napisał w raporcie analityk mBanku.

Jakub Szkopek zwraca uwagę, że proces uruchamiania zamrożonych wcześniej mocy produkcyjnych jest długotrwały, nie zmieni więc szybko sytuacji podażowej i nie doprowadzi do odbudowy zapasów. Ponadto utrzyma się popyt z Chin związany również z tym, że kraj ten zaczął dostrzegać problemy środowiskowe związane z produkcją stali i koksu. W efekcie nie rozwija już zdolności produkcyjnych, a wręcz zapowiedział ich zmniejszenie. Będzie więc musiał zaspokoić zapotrzebowanie importem.

- Nie można po prostu powiedzieć, że kiedy produkcja wzrośnie, to ceny spadną, bo na świecie stali będzie za dużo – mówi analityk mBanku.

Inwestycje i dług

Analityków różni także kwestia wydatków inwestycyjnych, które JSW musi ponieść w najbliższych latach. Łukasz Prokopiuk szacuje, że w latach 2021-22 wyniosą 2 mld zł rocznie i zaczną spadać dopiero w 2023 r. Jakub Szkopek natomiast zakłada, że już w 2021 r. wyniosą niecałe 1,9 mld zł, a rok później spadną o kolejne 200 mln zł.

W rezultacie analityk DM BOŚ szacuje, że na koniec 2021 r. JSW będzie miała blisko 0,4 mld zł długu netto, a rok później 0,8 mld zł. Według analityka mBanku tymczasem już 2021 r. JSW zakończy z 0,3 mld zł nadwyżki gotówki nad długiem, a rok później dodatnie saldo wzrośnie do ponad 0,7 mld zł.