Szał już był, teraz jest życiowa weryfikacja. Dwa lata temu eksperci Strategy&, firmy doradczej z grupy PwC, w pierwszej edycji dużego raportu o polskim e-handlu prognozowali, że rynek będzie rósł w tempie dwucyfrowym lub mocno do niego zbliżonym co najmniej do 2027 r. Wyniki e-sklepów były wtedy niesione pandemiczną falą, a zmiana zwyczajów zakupowych konsumentów na bardziej internetowe wydawała się trwała.

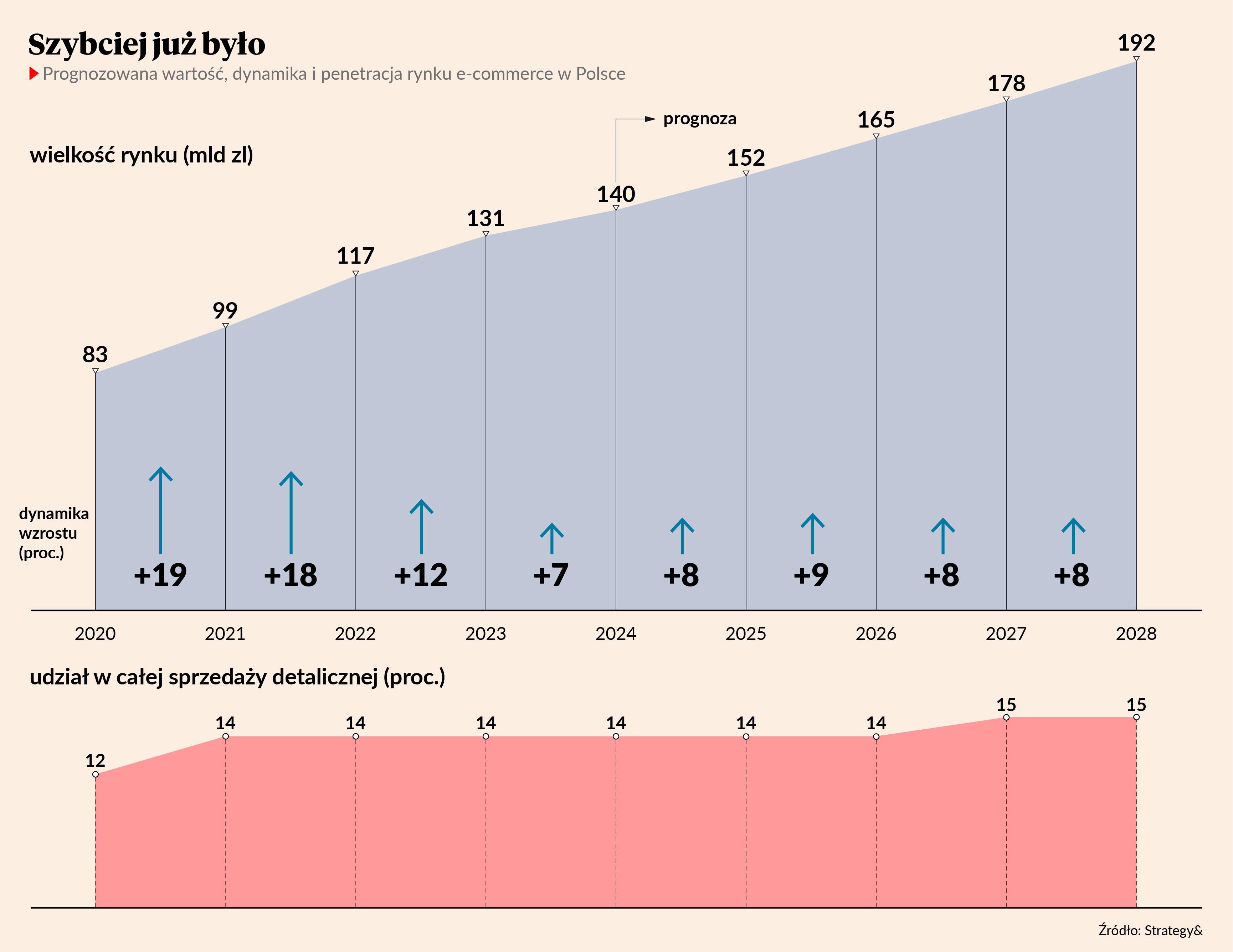

Minęło jednak trochę czasu, konsumentów przycisnęła inflacja i prognozy poszły w dół. Dziś eksperci Strategy& w nowej edycji raportu, którą PB poznał jako pierwszy, zakładają, że ostatnim rokiem z dwucyfrową dynamiką e-handlu był 2022. Nowa normalność to wzrost o ok. 8 proc. rocznie.

W rezultacie eksperci Strategy& spodziewają się, że wartość branży urośnie ze 140 mld zł w tym roku do 178 mld zł w 2027 r. i 192 mld zł rok później. W 2022 r. zakładali, że w 2027 r. Polacy zrobią w internecie zakupy za 187 mld zł. Różnica nie jest drastyczna, ale jest. Skąd się wzięła?

— Spowolnienie gospodarcze i presja inflacyjna w 2023 r. spowodowały wytracenie postcovidowego tempa rozwoju. Mimo poprawy wskaźnika zaufania konsumentów Polacy częściej patrzą na ceny i bardziej świadomie zarządzają budżetem, co jest skutkiem między innymi inflacji — tłumaczy Krzysztof Badowski, partner zarządzający Strategy& w Polsce.

Dojrzały rynek

Eksperci wskazują, że polski rynek e-handlowy jest już dojrzały, a pod względem większości kluczowych wskaźników nie różni się wyraźnie od rynków zachodnioeuropejskich. Liczba aktywnych użytkowników internetu i e-sklepów już znacząco nie rośnie, a częstotliwość zakupów na konsumenta jest nawet wyższa niż średnia unijna i identyczna jak w krajach Europy Zachodniej — to 17,7 transakcji w e-sklepach rocznie. To wyniki lepsze niż w krajach regionu. Od średniej unijnej odstajemy tylko przeciętną wartością e-handlowego koszyka. Wynosi ona 304 zł i jest o 8 proc. niższa od średniej unijnej.

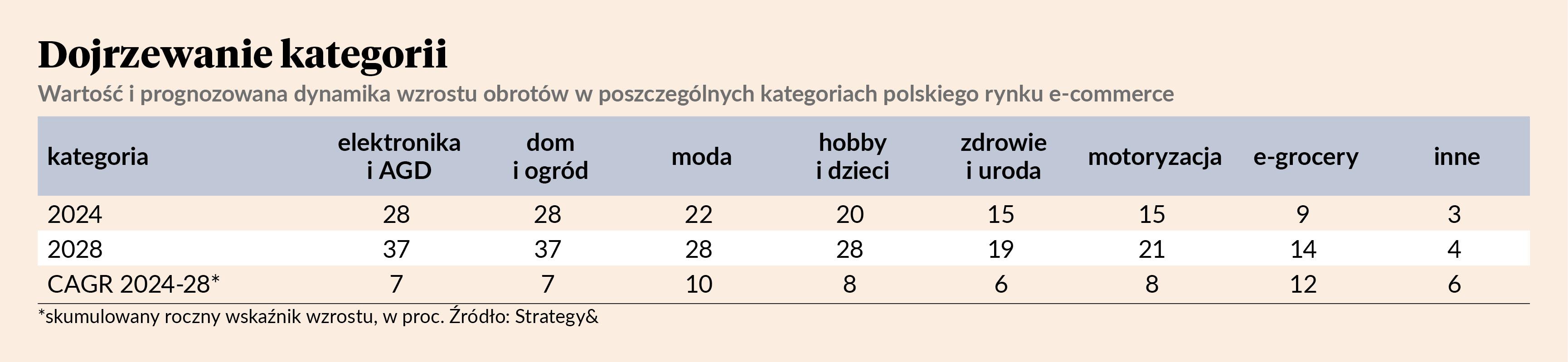

Najwięcej pieniędzy — po 28 mld zł rocznie dziś i po 37 według prognoz w 2028 r. — Polacy wydają w internecie na zakupy w dwóch kategoriach — elektronika i AGD oraz dom i ogród. Wraz z modą (22 mld zł w tym roku) odpowiadają one za 60 proc. w e-handlu. Eksperci Strategy& prognozują, że zakupy modowe nadal będą rosnąć w dwucyfrowym tempie, ale w większych kategoriach wzrost będzie wolniejszy ze względu na dojrzałość i nasycenie rynku. Wskazują, że w krótkiej perspektywie — w najbliższym roku — spowolnienie będzie najbardziej widoczne w kategorii dom i ogród.

— Ta kategoria jest silnie narażona na spowolnienie, ponieważ zakupy często traktowane są przez konsumentów jako niepriorytetowe. W obliczu osłabienia zaufania konsumentów i presji inflacyjnej konsumenci ograniczają wydatki na produkty, które nie są niezbędne, rezygnują z remontów lub ograniczają ich skalę. Dodatkowo ta kategoria już osiągnęła pewien poziom nasycenia, co również wpływa na niższą dynamikę wzrostu — tłumaczy Krzysztof Kończyk, dyrektor w Strategy&.

Szybka weryfikacja

Utrzymanie dwucyfrowej dynamiki jest oczekiwanie we wciąż relatywnie niewielkiej kategorii e-grocery, czyli zakupów spożywczych w internecie. Na początku dekady Polacy wydawali na nie rocznie 4 mld zł, teraz to ponad dwa razy więcej, a w 2028 r. wartość segmentu ma sięgnąć 14 mld zł.

— W tej edycji raportu segment e-grocery poszerzyliśmy o diety pudełkowe, które stanowią prawie jedną trzecią jego wyceny. Dynamiczny wzrost tego typu oferty, rosnąca świadomość konsumentów związaną z właściwym odżywianiem, a także zyskujący na popularności trend convenience i silne wsparcie działaniami reklamowymi będą się przyczyniać do wzrostu segmentu e-grocery. Jednocześnie obserwujemy inwestycje dużych graczy detalicznych, takich jak Biedronka, Auchan czy Carrefour, które będą napędzać jego wzrost — prognozuje Krzysztof Kończyk.

Dwa lata temu eksperci wieszczyli szybki rozwój segmentu quick commerce, czyli błyskawicznych, kilkunastominutowych dostaw. Stały się one rynkowym hitem w trakcie pandemii. Na polskim rynku usługi tego typu, głównie na bazie tzw. dark store’ów (rozrzuconych po mieście małych magazynów, z których produkty dowożą kurierzy), uruchomiło kilku krajowych i zagranicznych operatorów. Jeszcze na początku 2022 r. międzynarodowi gracze zbierali kapitał od inwestorów w ramach wielomilionowych rund finansowania, ale rynkowe gwiazdy szybko zaczęły ogłaszać zwolnienia, zmieniać właścicieli za kwoty kilka razy mniejsze niż wyceny z ostatnich rund finansowania lub całkowicie wycofywać się z większości rynków. Z Polski szybko zniknęły platformy Swyft i Jokr, a z błyskawicznych dostaw zrezygnował e-sklep Barbora, choć na rynku pozostało kilku silnych operatorów, jak Glovo, współpracujące z Biedronką w ramach usługi Biek, wspierany finansowo przez fundusz Sebastiana Kulczyka Lisek i Żabka Jush, rozwijana przez Grupę Żabka.

— Mimo wycofania się kilku operatorów quick commerce wciąż ma potencjał rozwoju, jednak jego przyszłość będzie zależeć od dojrzałości rynku i dalszych innowacji w logistyce i operacjach. Na obecnym etapie quick commerce pozostaje raczej niszą i dotyczy głównie segmentu e-grocery, bo w zdecydowanej większości kategorii standard dostawy następnego dnia roboczego jest dla konsumentów wystarczający. Bardzo duże i specyficzne dla rynku polskiego nasycenie sieciami dyskontów i sklepów typu convenience również nie działa na korzyść rozwoju tego typu usług — wskazuje Krzysztof Kończyk.

Sklepy stacjonarne od pięciu lat sukcesywnie tracą pozycję jako preferowane miejsce zakupu. Prawie 40 proc. konsumentów deklaruje, że w e-commerce kupują pięć i więcej razy w miesiącu, a więc na zakupach cyfrowych są przynajmniej raz w tygodniu. Polacy kupują nie tylko produkty modowe, elektronikę czy artykuły wyposażenia domu, ale też żywność, chemię domową i leki. Warto też zaznaczyć, że w niektórych kategoriach e-commerce generuje już co piątą złotówkę ze sprzedaży. W szczególności dzieje się tak w kategorii odzieżowej.

Spowolnienie widoczne także w rozwoju e-handlu jest przede wszystkim związane z sytuacją ekonomiczną w kraju i tym, że Polacy szukają coraz tańszych rozwiązań zakupowych. Niepewność powoduje, że konsument dokonuje ostrożniej zakupów, a cena gra kluczową rolę. Sprzedaż internetowa na naszym rynku rozwija się intensywniej niż stacjonarna, powodując wzrost konkurencji. Przy sieciowej ruchliwości klientek i klientów ich lojalność wobec marek staje się chwiejna. Dodatkowo na polski rynek e-commerce weszli światowi gracze, którzy w istotny sposób wpływają na wzrost konkurencyjności. Polacy coraz częściej dokonują zakupów na platformach spoza UE, mam na myśli chińskie. Decydują się na taki zakup, ponieważ jest znacznie taniej. Tutaj mamy do czynienia z brakiem równych ram prawnych i konkurencyjnych zwłaszcza względem przedsiębiorców spoza UE, a w szczególności z Chin. Izba Gospodarki Elektronicznej jako organizacja reprezentująca przedsiębiorców z branży e-commerce od dawna zwraca uwagę na problem nierównej pozycji małych i średnich przedsiębiorców krajowych wobec gigantów z państw trzecich. Jest to konsekwencja niezbyt skutecznego egzekwowania obowiązujących regulacji.