Europejski sektor motoryzacyjny wyraźnie ustępuje amerykańskim i azjatyckim producentom w dwóch kluczowych obszarach – technologii samochodów elektrycznych oraz tzw. pojazdów zdalnie połączonych i zautomatyzowanych (CAV – Connected and Automated Vehicles). Koncerny z Europy podejmą jednak wiele działań, aby odmienić tą sytuację i w najbliższych latach przynajmniej częściowo może im się to udać. Taki generalny wnioski płynie z raportu „The Future of the EU Automotive Sector” („Przyszłość unijnego sektora motoryzacyjnego”) przygotowanego na potrzeby Komisji Przemysłu, Badań Naukowych i Energii (ITRE) Parlamentu Europejskiego, który w całości dostępny jest tutaj.

Obecnie unijny przemysł motoryzacyjny posiada bardzo silną pozycję na światowym rynku. Czterech spośród dziesięciu największych producentów samochodów pod względem przychodów to koncerny z krajów UE. W 2020 r. grupa Volkswagen osiągnęła najwyższe przychody spośród wszystkich koncernów na świecie, Daimler był trzeci, BMW siódme, a Stellantis dziewiąty. Bardzo dobrze radzili sobie również dostawcy komponentów – Bosch uzyskał w tym obszarze największe przychody na świecie w 2019 r., Continental był na drugim miejscu, ZF Friedrichshafen na piątym, Michelin na dziewiątym, a Valeo na dziesiątym. Do tego należy dodać bardzo silną grupę ponad 17 tys. małych i średnich przedsiębiorstw, które specjalizują się w produkcji części samochodowych, z czego ponad 1,7 tys. z nich to firmy polskie.

Raport wskazuje jednak, że pozycja europejskiego sektora jest zagrożona ze względu niedostatecznie silną pozycję czołowych firm w dwóch obszarach, które zdefiniują konkurencję w obszarze motoryzacji w najbliższych latach, a nawet dekadach. Pierwszym z nich jest produkcja samochodów elektrycznych, a drugim obszar pojazdów zdalnie połączonych i zautomatyzowanych. W istocie są dwa komplementarne obszary – w przypadku pierwszego obszaru kluczową kwestią pozostaje technologia napędu, natomiast w drugim chodzi o komfort i zadowolenie z jazdy, a także kwestie bezpieczeństwa. Trudno jednak wyobrazić sobie trwałą przewagą konkurencyjną w jednym z obszarów bez posiadania bardzo silnej pozycji w drugim.

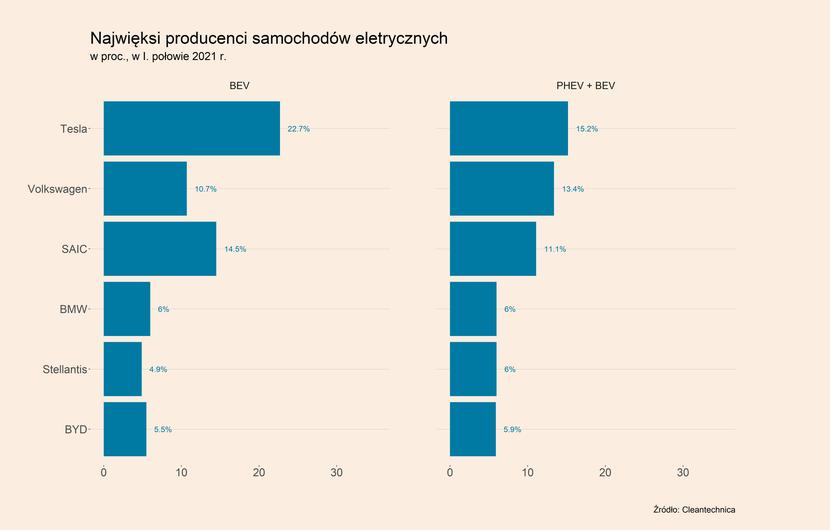

W produkcji samochodów elektrycznych europejscy producenci posiadają dosyć silną pozycję, jednak problemem jest duże skupienie na hybrydach typu plug-in (PHEV – Plug-in Hybrid Electric Vehicles), które łączą napęd spalinowy z motorem elektrycznym, a zbyt małe na samochodach o napędzie wyłącznie elektrycznych (BEV – Battery Electric Vehicle). Widać to w porównaniu sprzedaży sześciu największych producentów tego typu samochodów w I poł. 2021 r. W łącznym ujęciu, a więc uwzględniającym zarówno pojazdy typu PHEV, jak i BEV, grupa Volkswagen posiada udziały rynkowe bardzo zbliżone do światowego lider, czyli Tesli. Jednak już w przypadku sprzedaży „czystych” samochodów elektrycznych, Volkswagen ustępuje Tesli o ponad połowę, a na dodatek przegrywa również z chińskim koncernem SAIC. Podobna dysproporcja występuje w przypadku BMW, a w mniejszym stopniu także w przypadku Stellantisa.

Trendy w światowej motoryzacji idą jednak wyraźnie w kierunku pojazdów o napędzie wyłączenie elektrycznym. Głównym powodem są kwestie środowiskowe – hybrydy typu plug-in to jednak samochody emisyjne, które miały być technologią przejściową pomiędzy tradycyjnymi samochodami spalinowymi, a pojazdami napędzanymi wyłączenie elektrycznie.

W zakresie technologii pojazdów BEV za najważniejszego światowego innowatora raport na podstawie danych Center of Automotive Management (CAM) wskazuje Teslę, na drugim miejscu Volkswagena, który został określony mianem innowatora, na trzecim chińskie BYD. Spośród europejskich koncernów na piątym został umieszony Renault, a na dziewiątym Stellantis, które zostały nazwane naśladowcami, a więc firmami, które nie wprowadzają w tym zakresie istotnych innowacji na rynek, a jedynie kopiują już istniejące rozwiązania.

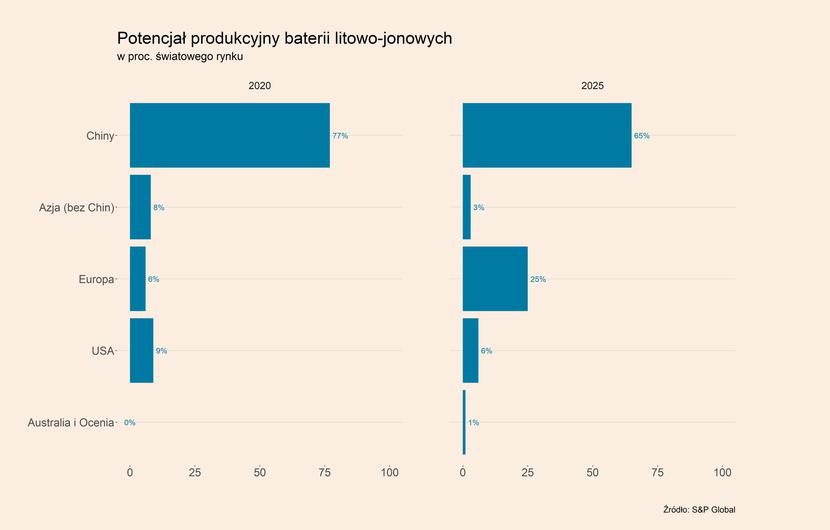

Europejskie firmy, poza spółkami wchodzącymi w skład Grupy Volkswagen, znajdują się więc poza głównym nurtem innowacji w pojazdach o wyłącznie elektrycznym napędzie. To może się zmienić m.in. wraz z ogromnymi inwestycjami, jakie mają zostać podjęte w UE (i w dużej części przez firmy z europejskim kapitałem) w fabryki baterii elektrycznych litowo-jonowych. Są one najważniejszym elementem samochodu elektrycznego typu BEV, który odpowiada za ok. 40 proc. kosztów jego wytworzenia. Zgodnie ze stanem na 2020 r., ok. 77 proc. światowego potencjału produkcyjnego baterii znajduje się w Chinach, natomiast jedynie ok. 6 proc. w Europie. Dzięki wspomnianym inwestycjom ta sytuacja ma się zmienić do 2025 r. i wówczas ok. 25 proc. światowego potencjału produkcyjnego ma znajdować się w Europie.

Istotnym wyzwaniem w obszarze elektrycznych pojazdów dla europejskiej motoryzacji będzie kwestia dostosowania profilu produkcji komponentów. Liczba części potrzebnych do produkcji pojazdu elektrycznego jest mniejsza o 15-30 proc. od spalinowego samochodu. Ponadto znacząca jest liczba komponentów wykorzystywanych w samochodach o konwencjonalnym napędzie, które w ogóle nie są stosowane w samochodach elektrycznych. A łączna liczba roboczogodzin potrzebna do wytworzenia samochodu elektrycznego pojazdu jest niższa o ok. 15 proc. od czasu produkcji samochodu spalinowego. Spowoduje to więc konieczność dostosowania swojej produkcji zwłaszcza przez dostawców, a więc głównie małe i średnie firmy. Dla niektórych może to oznaczać konieczność nawet całkowitego przeprofilowania całej działalności, a dla niektórych może to generować nawet ryzyko upadłości.

Wyzwaniem w kontekście produkcji samochodów elektrycznych w Europie będzie również kwestia dostępu do kluczowych pierwiastków chemicznych, zwłaszcza litu, kobaltu oraz niklu.

Pozycja konkurencyjna europejskich koncernów nie jest najlepsza także w drugim obszarze. Pokazuje to opracowanie stworzone przez CAM, w którym wyróżnione zostały trzy kluczowe obszary w technologiach pojazdów zdalnie połączonych i zautomatyzowanych – oprogramowanie (wykorzystywane w samochodach), łączność (samochodu z innymi urządzeniami i aplikacjami) oraz technologia autonomicznego prowadzenia pojazdu. W każdym z nich firmy zostały przyporządkowane do jednej czterech grup – czołowych innowatorów, innowatorów, szybkich naśladowców oraz naśladowców na podstawie posiadanej obecnie oferty. W żadnym z trzech obszarów europejscy producenci nie zostali uznani czołowymi innowatorami.

W obszarze oprogramowania taki mianem została określona wyłącznie Tesla, natomiast BMW oraz Alphabet (spółka-matka Google) sklasyfikowano jako innowatorów. Pozostałe duże europejskie firmy zostały umieszone w grupie szybkich naśladowców (Volkswagen, Daimler) oraz naśladowców (PSA, czyli część Stellantisa oraz Renault).

W obszarze łączności za czołowych innowatorów uznano Teslę, Alphabet (system Android Automotive) oraz Alibabę (system AliOS), natomiast w grupie innowatorów znalazły się Volkswagen i BMW, a także Amazon (technologie AWS oraz Alexa). W grupie szybkich naśladowców nie znalazła się żadna europejska firma, a wśród naśladowców jedynie Renault.

W obszarze technologii autonomicznego prowadzenia czołowym innowatorem uznano Waymo, które jest częścią Alphabet, a w grupie innowatorów znaleźli się Intel (Mobileye), Amazon (Zoox), GM (Cruise), Baidu oraz Pony.AI. Europejskie spółki znalazły się dopiero w grupie szybkich naśladowców (Volkswagen, BMW, Daimler) oraz naśladowców (Renault). Widać więc wyraźnie, że jedynie w technologii łączności europejskie koncerny znajdują się w technologicznej czołówce, natomiast odstają w przypadku oprogramowania oraz rozwoju technologii umożliwiającej i wspomagającej autonomiczną jazdę.

Z drugiej strony europejskie koncerny wprowadzają wiele innowacji w tym obszarze, co pokazuje indeks siły innowacji w obszarze pojazdów zdalnie połączonych i zautomatyzowanych, również opracowany przez CAM. Jest on oparty o analizę 291 innowacji, które zostały wprowadzone na rynek i na tej podstawie ocenia producentów w skali 0-100 pkt. Najwyższy wynik w 2020 r. uzyskał Volkswagen (88 pkt.), który zanotował nieznaczną poprawę względem 2019 r. Na drugim miejscu znalazł się Daimler (76 pkt., poprawa wyniku o 35 proc.), a następnie BMW (54 pkt., poprawa o 28 proc.). Na czwartym miejscu znalazł się chiński Great Wall, a na piątym koreański Hyundai. Spośród europejskich producentów w pierwszej dziesiątce znalazł się również Fiat-Chrysler, który od stycznia 2021 r. wraz z PSA stanowi grupę Stellantis. To stanowi sygnał, że koncerny z Europy nadrabiają zaległości w obszarze samochodów połączonych i autonomicznych.

Potencjał dla rozwoju takich technologii w UE stanowi przede wszystkim bardzo rozbudowana i innowacyjna baza producentów komponentów do pojazdów. Ponadto, istotną przewagę konkurencyjną mogą zapewnić producenci elektroniki przemysłowej (takie firmy, jak m.in. wymieniony już Bosch czy Siemens), ponieważ duża część z rozwiązań w obszarze CAV to właściwie rozwiązania elektroniczne, bardziej niż typowo motoryzacyjne.

Problemem może być jednak kwestia niewystarczająco silnego sektora IT i technologii cyfrowych. To z kolei jest przewaga sektora w USA i Azji, które korzystają z rozwiązań takich gigantów jak Alphabet, Alibaba, Amazon, Baidu, czy Pony.AI.

Podsumowując, europejscy producenci są opóźnieni w rozwoju technologii pojazdów elektrycznych oraz autonomicznych i połączonych. Jest to zła informacja dla całej europejskiej gospodarki, ponieważ sektor motoryzacyjny to jeden z najważniejszych europejskich przemysłów (obok chemicznego, farmaceutycznego czy maszynowego). Ostatnie innowacje i działania podejmowane przez europejskie firmy dają jednak szansę na nadrobienie straty do światowych liderów, zwłaszcza w przypadku koncernów niemieckich (Volkswagen, BMW, Daimler). I to w dużej mierze zdecyduje o konkurencyjności całego europejskiego sektora motoryzacyjnego w najbliższej dekadzie.

Trendy rynkowe i notowania spółek

Bieżąca sytuacja w sektorze motoryzacyjnym jest trudna, ze względu na niedobór półprzewodników i przestoje bardzo dużej liczby fabryk. Widać to w danych opublikowanych przez ACEA o rejestracji nowych samochodów osobowych w UE. Ich łączna liczba spadła w październiku aż o 30,0 proc. w porównaniu do październik 2020 r. Silne spadki zanotowano na wszystkich dużych rynkach. Mocno spadła liczba rejestracji zwłaszcza we Włoszech (-35,7 proc. r/r), w Niemczech (-34,9 proc.) oraz we Francji (-30,7 proc.). W Polsce spadek wyniósł 22,0 proc. Takie dane oznaczają załamanie produkcji motoryzacyjnej, a informacje z fabryk wskazują, że sytuacja poprawi się najszybciej dopiero w nowym roku. W całym okresie styczeń-październik 2021 r. liczba rejestracji wzrosła jednak w całej UE o 2,2 proc., co jednak jest wynikiem bardzo niskiej bazy z zeszłego roku.

W październiku w całej UE silne spadła liczba rejestracji samochodów wszystkich najważniejszych producentów. Najsilniejsze spadki dotyczyły lidera rynku, czyli Grupy Volkswagen (-44,0 proc. r/r), a także marek Forda (-40,0 proc.), Nissana (-35,0 proc.) oraz Daimler (-34,2 proc.). Jedynym koncernem, który zwiększył w zeszłym miesiącu liczbę samochodów dostarczonych na rynek był Hyundai (wzrost o 3,7 proc.). W okresie styczeń-październik 2021 r. produkcja większości koncernów na rynek europejski znajdowała się na poziomie wyższym niż w 2020 r., chociaż były wśród tej grupy wyjątki (spadki zanotowały m.in. Renault oraz Daimler).

Obecne przestoje w produkcji nie przekładają się jednak wyraźnie na notowania największych koncernów motoryzacyjnych, co widać na mapie ciepła. Zostały na niej przedstawione kursy akcji kilkudziesięciu dużych światowych i polskich spółek z obszaru motoryzacji, a notowania zostały odniesione do poziomu z grudnia 2020 r.

Spośród największych producentów europejskich, od początku roku silnie zyskał Volkswagen (58,4 proc. w październiku w odniesieniu do kursu z końca poprzedniego roku), chociaż widać, że kurs znajduje się procent poniżej tegorocznych maksimów osiągniętych w maju. Zyskuje także Daimler (52,9 proc.), Porsche (nad którym kontrolę sprawuje Volkswagen), którego akcje urosły od początku roku o 41,7 proc., a także BMW (28,0 proc.). Dobre notowania tych spółek wynikają z faktu, że utrzymuje się wysoki popyt na samochody, a to daje nadzieję, że kiedy obecny kryzys związany z półprzewodnikami zostanie rozwiązany, uda się nadrobić zaległości produkcyjne.