Co miesiąc pokazujemy zestawienie najważniejszych danych makroekonomicznych krajów Europy Środkowo-Wschodniej (EŚW). Do regionu zaliczamy kraje należące do UE, a także Bałkany Zachodnie, Turcję, Ukrainę, Białoruś i Rosję. Te dwa ostatnie kraje uwzględniamy w analizie pomimo faktu, że polski biznes ogranicza swoje zaangażowanie na tych kierunkach. Uważamy jednak, że ze względów zarówno ekonomicznych jak i nieekonomicznych systematyczny wgląd w sytuację gospodarczą tych krajów jest wartościowy.

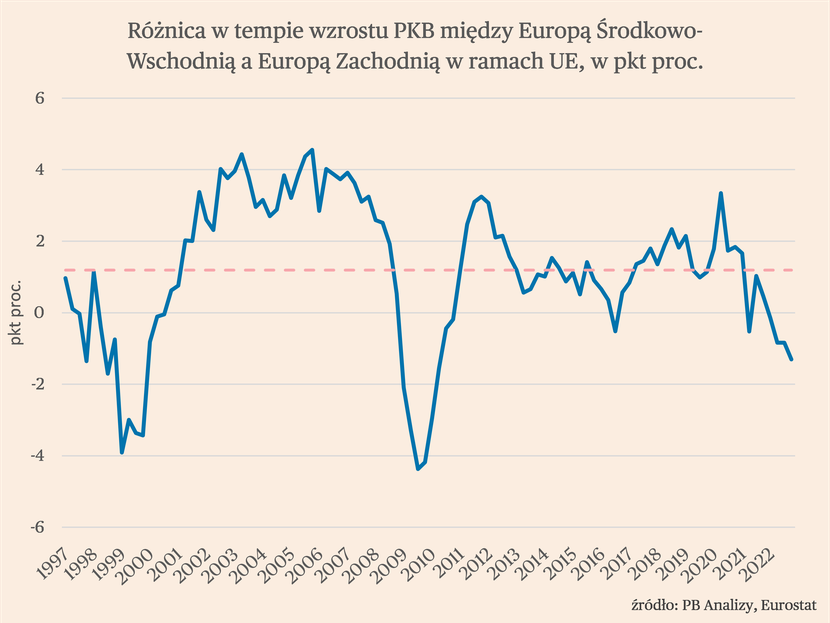

Cały region EŚW (licząc kraje należące do UE) doświadcza wyraźnego hamowania, a niektóre kraje recesji. Średni (nieważony) wzrost PKB w ostatnim kwartale zeszłego roku wyniósł 0,8 proc. rok do roku, wobec 2,3 proc. kwartał wcześniej. Najmocniej hamują kraje bałtyckie, Polska i Czechy, a relatywnie wysoki wzrost utrzymuje Rumunia. Po raz pierwszy od 2009 roku region rozwija się wyraźnie wolniej niż Europa Zachodnia. Wynika to z faktu, że gospodarki regionu są generalnie bardziej energochłonne i tym samym bardziej wrażliwe na efekty drastycznych podwyżek cen energii. Co więcej, nałożenie się wzrostu cen energii na już rozgrzane krajowe rynki pracy wywołało silną reakcję płac, zmuszając banki centralne wielu krajów (Polska, Czechy, Węgry) do radykalnego podnoszenia stóp procentowych. Teoretycznie taki wstrząs nie powinien podważyć długookresowych fundamentów rozwojowych regionu, gdy inflacja spadnie, wzrost PKB powinien wrócić na stare tory. Ale są dwa problemy. Przede wszystkim, wysoka inflacja uruchamia spory społeczne i polityczne, które mogą utrudniać podejmowanie optymalnych z punktu widzenia wzrostu PKB decyzji. Ponadto rosnący radykalizm w polityce klimatycznej może sprawić, że ceny energii będą trwale dużo wyższe, a energochłonny region EŚW będzie na tym trwale tracił. Jest więc prawdopodobne, że premia we wzroście gospodarczym EŚW w nadchodzących latach nie będzie tak wysoka jak w przeszłości. Przy średniej dynamice PKB w krajach rozwiniętych na poziomie ok. 1,5 proc., region może wygenerować ok. 2,5-3 proc. wzrostu, zamiast 3-3,5 proc. w przeszłości. Jest prawdopodobne, że okres najwyższego wzrostu kraje regionu mają za sobą, nawet jeżeli ich model rozwojowy i generalna konwergencja pozostają aktualne.

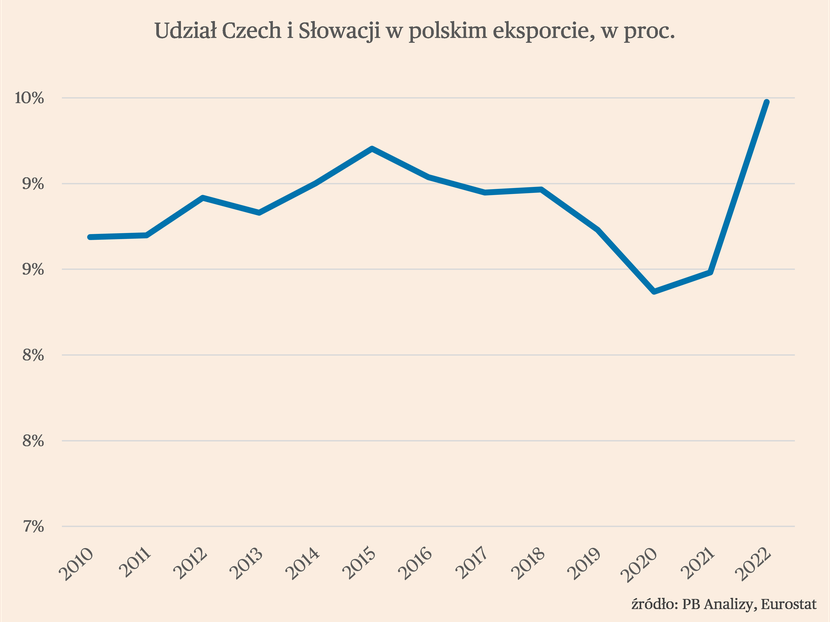

Z trendów strukturalnych, warto zwrócić uwagę na rosnącą integrację handlową Polski z południowymi sąsiadami – Słowacją i Czechami. Udział tych krajów w polskim eksporcie wzrósł znacząco w ostatnim roku: z 8,5 w 2021 r. do 9,5 proc. w 2022 r. Odpowiadają za to dwa zjawiska: jedno przejściowe, jedno trwałe. Tym przejściowym jest wysoki eksport energii i surowców z Polski do Czech i Słowacji. Oba kraje cechują się znacznie mniejszą niezależnością energetyczną niż Polska, więc w warunkach kryzysu musiały dużo więcej niż zwykle płacić za energię zza granicy. Polska była jednym z dostawców tej energii, sprzedając dużo więcej prądu i węgla niż w przeszłości. Natomiast trwałym zjawiskiem jest integracja regionalnych systemów produkcji w motoryzacji. Hub motoryzacyjny w Europie Środkowej wciąż się powiększa i umacnia swój udział w europejskiej produkcji. Jest to oczywiście efektem przenoszenia produkcji tutaj przez firmy zachodnioeuropejskie. Te rozbudowują łańcuchy dostaw w regionie, więc na fabrykach budowanych w Czechach korzystają firmy z Polski i odwrotnie.

Grupa Wyszehradzka

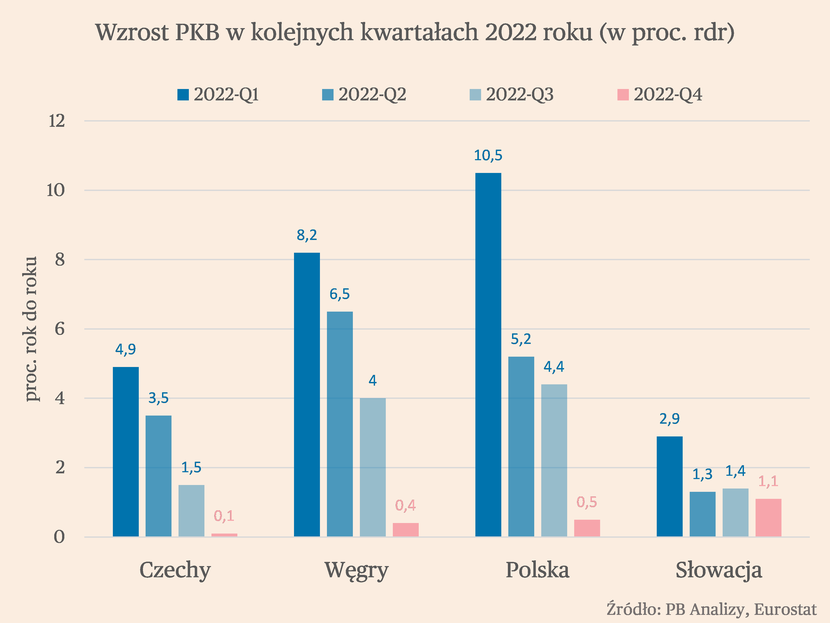

Ten najbardziej rozwinięty obszar regionu EŚW jest obecnie najmocniej, poza małymi krajami bałtyckimi, dotknięty spowolnieniem gospodarczym. W czwartym kwartale PKB Polski, Czech, Słowacji i Węgier wzrósł średnio o 0,5 proc. rok do roku. Na razie nie widać bardzo wyraźnego odwrócenia negatywnych tendencji w twardych danych produkcyjnych, choć są już sygnały, że spadek cen energii poprawia sytuację finansową firm i gospodarstw domowych w tych krajach. Dlatego można oczekiwać, że wkrótce dojdzie do lekkiego ożywienia aktywności gospodarczej.

Produkcja przemysłowa wyraźnie hamuje we wszystkich krajach grupy, oprócz Czech, które doświadczają poprawy kondycji przemysłu z powodu udrożnienia łańcuchów dostaw w motoryzacji. W Polsce produkcja rosła ostatnio w tempie zaledwie 0,3 proc. rdr (ostatnie dostępne dane: styczeń 2023 r.), w Czechach o 4 proc. (grudzień), na Węgrzech spadła o 3,2 proc. (styczeń), a na Słowacji obniżyła się aż o 13,1 proc. (grudzień). Ponieważ nastroje w przemyśle powoli ulegają poprawie, można oczekiwać, że wkrótce negatywny cykl produkcyjny się odwróci – od drugiego kwartału dynamiki roczne powinny się stopniowo być coraz wyższe.

Sprzedaż detaliczna znajduje się w stanie głębokiego załamania w niektórych krajach i spowolnienia w innych. Choć widać też pierwsze symptomy odwracania negatywnych trendów. Załamanie przeżywają szczególnie Czechy, gdzie sprzedaż spadała ostatnio o 7,8 proc. rdr (dane za grudzień). Jest to efekt bardzo głębokiego spadku realnych wynagrodzeń ludności, czeskim pracownikom nie udało się wywalczyć takiej rekompensaty inflacji jak polskim czy węgierskim (dlatego też pewnie inflacja w Czechach spadnie szybciej). Ale dynamika sprzedaży w Czechach zaczyna się mimo wszystko poprawiać, od październikowego dołka zwiększyła się o ponad 2 pkt proc. (wtedy spadek wynosił 9,9 proc. rdr). I to może być sygnał, że największe efekty wstrząsu energetycznego powoli mijają.

Ważnym sygnałem przemijania wstrząsu energetycznego jest znacząca popraw salda obrotów bieżących w Czechach i na Węgrzech, czyli w krajach najmocniej uzależnionych od importu energii. W grudniu w Czechach saldo obrotów bieżących, które w dużej mierze zależy od salda handlu zagranicznego, wzrosło do -0,5 proc. (w relacji do kwartalnej wartości PKB). Jest cały czas na minusie, ale dużo mniejszym niż w połowie 2022 roku. Był to najlepszy wynik od kwietnia. Oznacza to, że koszty importu energii maleją, a jednocześnie kraj prawdopodobnie istotnie ogranicza zużycie energii. Poprawę salda widać też na Węgrzech. Do pewnego stopnia też w Polsce, choć Polska miała akurat mniejszy problem niż inne kraje.

Bałkany

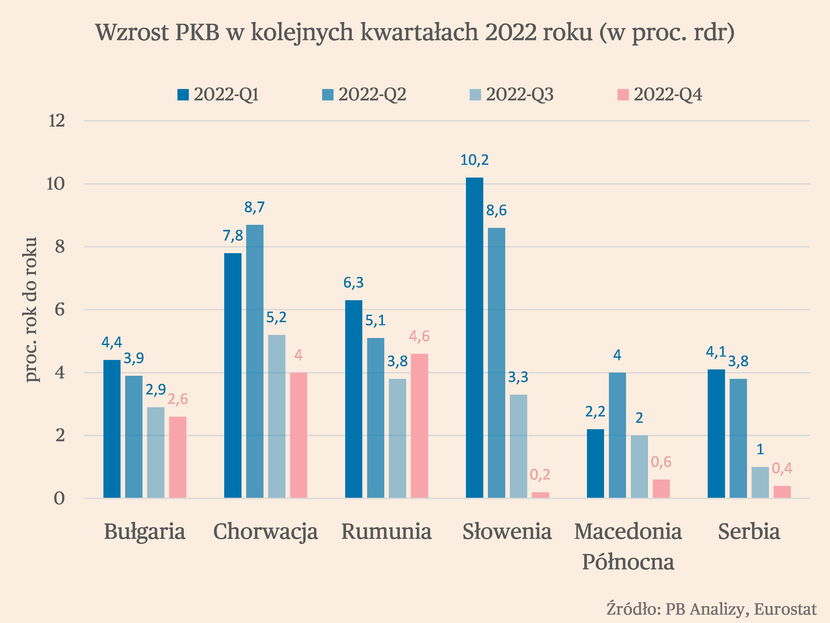

Rumunia, Bułgaria i Chorwacja to jedyne kraje regionu utrzymujące relatywnie wysokie tempo wzrostu gospodarczego. W czwartym kwartale PKB Rumunii wzrósł aż o 4,8 proc. rok do roku, Bułgarii o 2,3 proc., a Chorwacji o 4,2 proc. Jest to zasługa większej odporności wydatków konsumpcyjnych w tych krajach niż w innych miejscach regionu. Co za tym stoi? W pewnej mierze niższa niż w Polsce, Czechach czy Węgrzech inflacja. Ponadto są to kraje nieco uboższe, w których udział wydatków na towary pierwszej potrzeby jest wyższy – te wydatki w kryzysie nie maleją. Można też doszukiwać się w tych wysokich wydatkach konsumpcyjnych objawów nierównowagi makroekonomicznej. Solidny wzrost popytu w warunkach wysokiej inflacji może utrudnić tym krajom przywracanie stabilności cen.

Ważnym źródłem wzrostu gospodarczego w krajach bałkańskich należących do UE jest realizacja europejskiego programu odbudowy. We wszystkich wymienionych krajach wzrost inwestycji w ostatnim kwartale 2022 roku był dość wysoki, a w Rumunii wręcz bardzo wysoki (ponad 16 proc. rdr). Kraje bałkańskie otrzymują w ramach programu odbudowy najwyższe transfery, mierząc ich relację do PKB. O ile w krajach Grupy Wyszehradzkiej transfery ze specjalnego funduszy odbudowy pocovidowej wynoszą ok. 4-6 proc. PKB, o tyle w Rumunii, Bułgarii i Chorwacji jest to ok. 9-12 proc. PKB.

Turcja

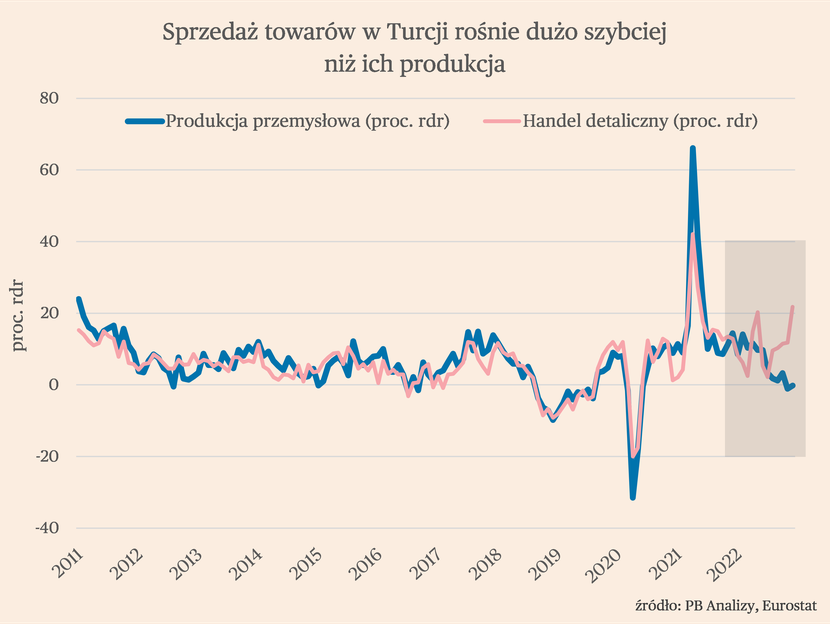

Turecka gospodarka przeżywa boom konsumpcyjny, choć jest trend trudny do utrzymania w dłuższym okresie. Wydatki są napędzane przez wysoką inflację i ekstremalnie niskie realne stopy procentowe. W styczniu sprzedaż detaliczna w Turcji wzrosła o ponad 21 proc. rok do roku. Przy 50-procentowej inflacji i 8,5-procentowych stopach ludność bardzo szynko pozbywa się pieniądza. Towar lepiej przechowuje wartość niż pieniądz. A wysoki popyt konsumpcyjny przekłada się na wysokim import i wciąż bardzo niskie saldo obrotów bieżących. W taki warunkach waluta się osłabia, co wywiera presję na wzrost cen i wzrost konsumpcji – w ten sposób koło się zamyka. Trudno uciec od wrażenia, że po wyborach parlamentarnych Turcja będzie musiała przejść jakiś proces otrzeźwienia.

Ukraina

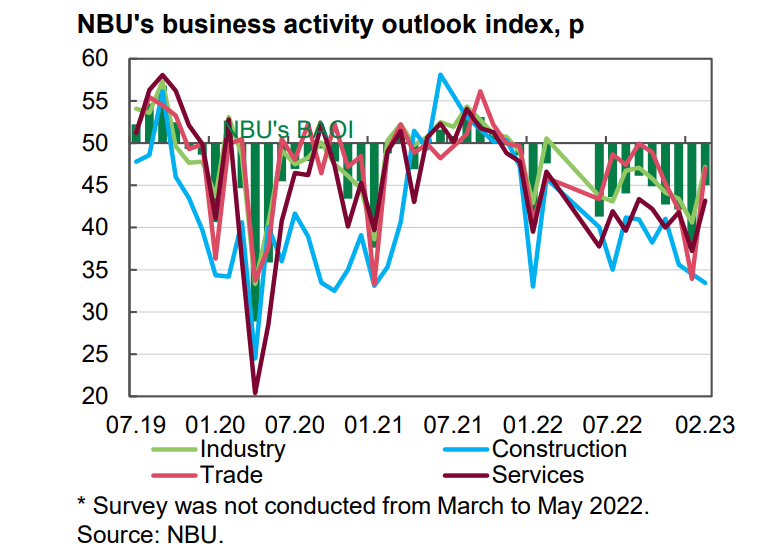

Ukraińska gospodarka znajduje się w stanie depresji, ale w ostatnim miesiącu widać oznaki ożywienia wiedzionego poprawą dostaw energii. Dotyczy to szczególnie sektora przemysłowego. Brakuje niestety twardych danych, ale ze szczegółowych badań Narodowego Banku Ukrainy wynika, że indeks nastrojów w ukraińskim przemyśle wzrósł w lutym do najwyższego poziomu od początku wojny. System energetyczny podlega systematycznej naprawie, a poprawa pogody zmniejszyła popyt na energię i jednocześnie pozwoliła zwiększyć moce elektrowni wodnych. Wiele dużych firm spożywczych wznowiło pracę, przyspieszeniu uległa produkcja chemiczna – szczególnie nawozów – oraz metalurgiczna. Widać też pewną poprawę liczby wolnych miejsc pracy zgłaszanych przez pracodawców. Nieznacznie zwiększył się ostatnio wolumen przewozów towarów przez firmy transportowe. To wszystko nie są duże zmiany, ukraińska gospodarka jest daleko od jakiejkolwiek normalności. Ale jest to też wyraz dużej odporności w obliczu ataków na infrastrukturę krytyczną. Kraj przetrwał zimę w lepszej kondycji od oczekiwań. Natomiast ewidentnie pod dużą, a może nawet coraz większą presją jest sektor usługowy. Spadek płac i emigracja sprawiły, że konsumenci generalnie zredukowali wydatki. I tak na przykład odsetek otwartych firm gastronomicznych systematycznie się obniża – w połowie 2022 roku wynosił ok. 75 proc., teraz wynosi poniżej 70 proc. (dane NBU).

Rosja i Białoruś

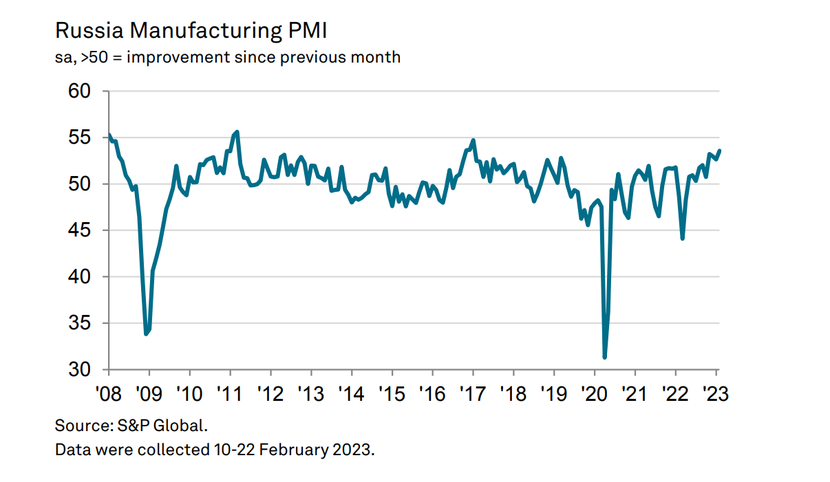

Ze szczątkowych informacji dostępnych na temat gospodarek Rosji i Białorusi wynika, że znajdują się one w stanie płytkiej recesji – przy czym Białoruś, jako kraj znacznie bardziej zamknięty i oparty w dużej mierze na tranzycie, jest w lepszej sytuacji niż Rosja. Produkcja przemysłowa w Rosji w grudniu spadła o 3,7 proc. rok do roku, czyli najwięcej od początku wojny, aczkolwiek mniej niż w wielu krajach Europy Środkowej w tym czasie. Przemysł jest ratowany przez wydatki militarne państwa oraz fakt, że Rosja jest generalnie dość zamkniętą gospodarką. Badania PMI prowadzone przez S&P Global pokazują, że w pierwszych miesiącach 2023 roku nastroje w firmach przemysłowych wręcz się poprawiły. Indeks PMI w lutym wzrósł do najwyższego poziomu od końca … 2017 roku, a jedną z przyczyn – według S&P – jest tzw. substytucja importu, czyli zamiana towarów sprowadzanych na towary produkowane lokalnie. Natomiast trudno powiedzieć, czy w warunkach wojny tego typu badania są wiarygodne, czy firmy mają swobodę raportowania ich rzeczywistej sytuacji ekonomicznej. W Białorusi natomiast produkcja przemysłowa wzrosła w grudniu o 4,6 proc. rok do roku – mniej niż w poprzednich miesiącach, ale wciąż na plusie. Polski eksport do Białorusi w 2022 roku zwiększył się nominalnie o 3,6 proc., więc widać, że duża część wcześniejszej aktywności handlowej w relacjach z tym krajem toczy się w miarę normalnie (choć oczywiście wzrost cen sprawia, że wolumen handlu jest niższy).