Bardziej jednoznacznie komunikuje to amerykański Fed, mimo że pewnie bardziej potrzebowałby to zrobić Europejski Bank Centralny. Zmiana tonu przez władze monetarne wywołała duży optymizm na rynkach. W głowach inwestorów uruchamia się schemat: cięcie stóp = ożywienie gospodarcze.

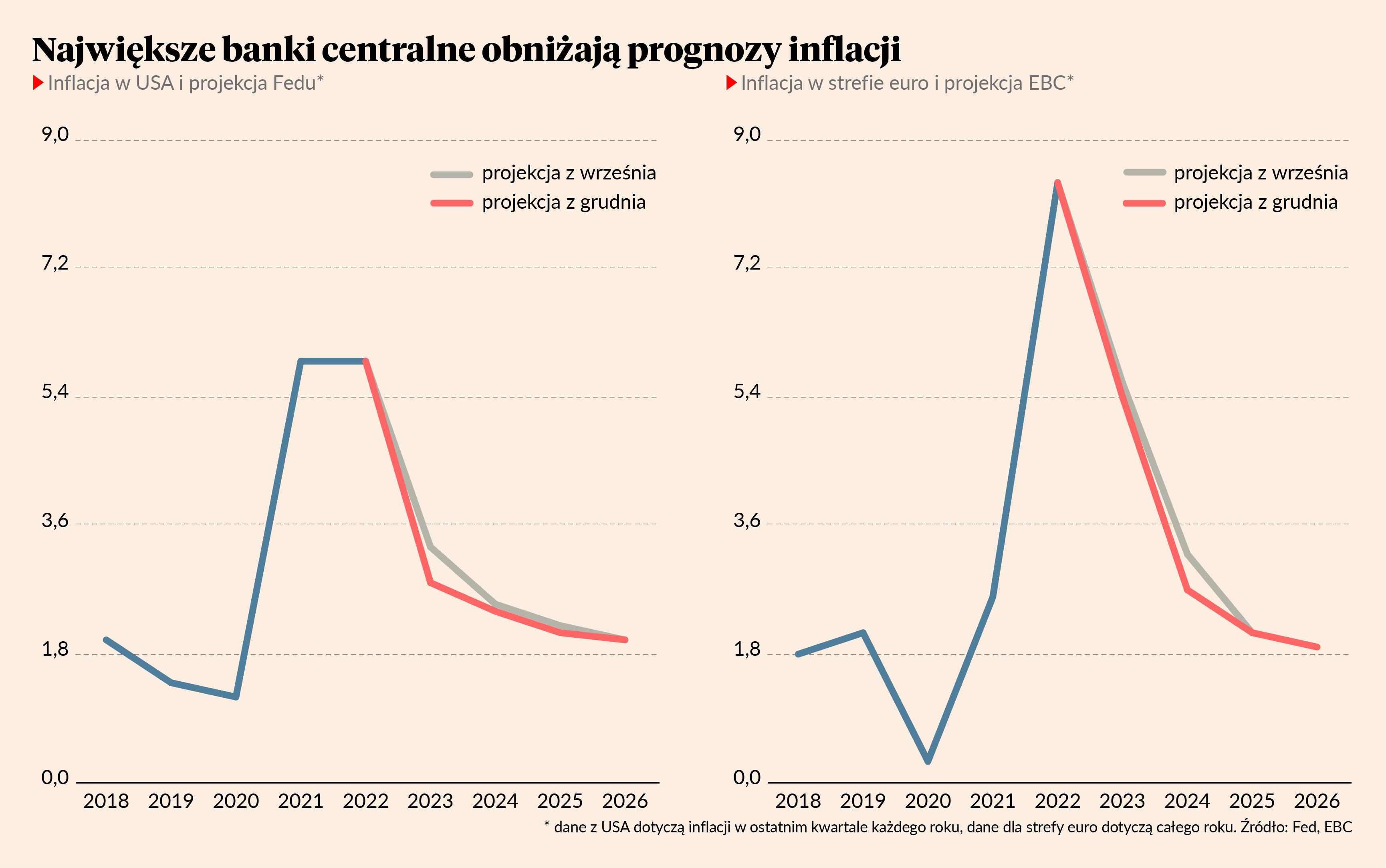

W środę decyzję podjął Fed i to wydarzenie miało największy wpływ na rynki finansowe. Bank centralny Stanów Zjednoczonych utrzymał, zgodnie z oczekiwaniami, stopę procentową na poziomie 5,5 proc., ale zaskoczył obserwatorów prognozami makroekonomicznymi. Wyraźnie zredukowane zostały prognozy inflacji, a co najważniejsze – stóp procentowych (Fed przedstawia takie projekcje). Inflacja na koniec tego roku ma wynieść 2,8 proc. w porównaniu z prognozą na poziomie 3,3 proc. formułowaną trzy miesiące temu. Natomiast na koniec przyszłego roku inflacja ma wynieść 2,4 proc. wobec 2,5 proc. w prognozach z września. To wszystko sprawia, że członkowie rady Fed są przekonani, że będzie można wkrótce zredukować stopy. Przeciętna prognoza stopy Fed na koniec przyszłego roku wynosi 4,6 proc., czyli o 0,5 pkt proc. mniej niż w projekcji z września. To bardzo duża zmiana. Została potwierdzona w komunikacie Fedu oraz podczas konferencji prezesa Jaya Powella: były łagodniejsze w wymowie niż poprzednie.

Na te zmiany szybko zareagował rynek finansowy. Kurs dolara obniżył się na świecie, a w Polsce z 4,01 do 3,92 zł. Wyraźnie wzrosły indeksy giełdowe, bo im niższe koszty finansowania w najważniejszej walucie świata, tym lepiej dla wyceny spółek.

W czwartek podobną ścieżką podążył Europejski Bank Centralny, choć w jego przypadku sygnały o przyszłych możliwych obniżkach są wyrażane znacznie ostrożniej. EBC utrzymał najważniejszą stopę procentową na poziomie 4 proc. Obniżył jednak prognozy inflacyjne – na obecny rok z 5,6 do 5,4 proc., a na 2024 r. z 3,2 do 2,7 proc. Z komunikatu banku zniknęła również fraza, że inflacja będzie zbyt wysoka przez zbyt długi czas (too high for too long).

Od kilku tygodni rynek zaczął wyceniać możliwość obniżek stóp procentowych w euro w przyszłym roku. Komunikat banku centralnego nie był jednak tak łagodny, jak oczekiwano, dlatego rentowności obligacji skarbowych nieznacznie wzrosły po decyzji, umocniło się też euro. Można powiedzieć, że polityka EBC jest prowadzona po niemiecku – z bardzo dużą awersją do inflacji i niechęcią do obniżenia gardy, dopóki inflacja rzeczywiście nie będzie w celu.

Różnica między Fedem (bardzo łagodnym) a EBC (nieco upartym) jest o tyle dziwna, że to strefa euro ma więcej problemów ze wzrostem gospodarczym i mniej fundamentalnej presji inflacyjnej. Ostatnie dane o inflacji w strefie euro zaskoczyły bardzo na minus, pokazując, że presja cenowa szybko gaśnie. Z kolei w USA widać pewne symptomy, może nie silne, ale zauważalne, uporczywości inflacji w niektórych obszarach gospodarki. Można by więc przypuszczać, że to Fed powinien być nieco ostrzejszy w komunikacji, a EBC łagodniejszy.

Koniec końców są to jednak niuanse interesujące wyłącznie analityków makroekonomicznych. Ogólny wydźwięk ostatnich decyzji jest taki, że zagrożenie inflacyjne wydaje się stopniowo przemijać i banki centralne to dostrzegają.