Kwestia wysokiej inflacji jest ekonomicznym tematem numer jeden nie tylko w Polsce, ale też za Atlantykiem. W Stanach Zjednoczonych już nawet oficjalny wskaźnik CPI w grudniu pędził w absolutnie nieakceptowalnym tempie 7 proc. rocznie. Od wiosny 2021 inflacja cenowa w Ameryce wyraźnie przekracza dwuprocentowy cel Rezerwy Federalnej. Nie da się już dłużej utrzymywać od początku fałszywej narracji o nadzwyczajnym lub przejściowym charakterze tego zjawiska.

Bankierzy centralni zostali postawieni pod ścianą i muszą coś z tym zrobić. Choćby dlatego, że ich politycznych mocodawców w listopadzie czekają wybory, a elektorat jest coraz bardziej zirytowany galopadą cen w sklepach, przy dystrybutorach czy w rachunkach za prąd i gaz. Najwyższej od 40 lat inflacji CPI w USA towarzyszy szybki wzrost gospodarczy oraz przegrzany rynek pracy. Stopa bezrobocia spadła poniżej 4 proc., a liczba ofert pracy przewyższa liczbę bezrobotnych. Jeśli Fed nic nie zrobi, to lada moment stanie w obliczu niszczącej gospodarkę spirali płacowo-cenowej.

Houston, mamy problem

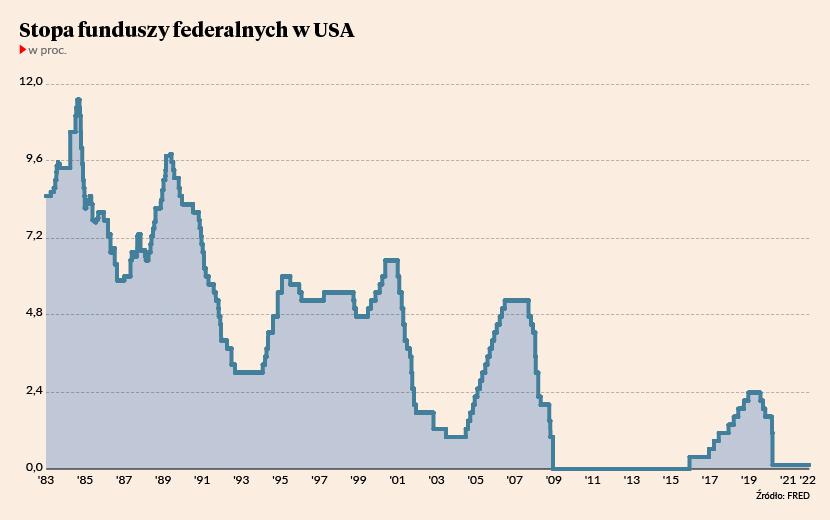

Ostatni raz tak silne epizody inflacyjne w największej gospodarce świata notowano na początku lat 80. oraz 90. XX wieku. Fed nie cackał się wtedy z inflacją, podnosząc stopę funduszy federalnych odpowiednio do 11,5 proc. (w 1984 r.) oraz 9,75 proc. (w 1989 r.). A co teraz robi bank centralny USA? Od prawie dwóch lat trzyma cenę pieniądza na zerze i na potęgę drukuje pieniądze w ramach programu skupu obligacji (QE). Proinflacyjność obu tych działań jest oczywista.

Równie oczywiste jest to, że bankierzy centralni są mocno spóźnieni z odpowiedzią na nieakceptowalnie wysoką inflację. Tej nie uda się szybko obniżyć podwyżkami stóp procentowych. One mają za zadanie ocalić resztki zaufania do fiducjarnego pieniądza i sprowadzić tempo jego realnej deprecjacji do bardziej rozsądnych wartości w 2023 r. i w późniejszych okresach. Chodzi o tzw. zakotwiczenie oczekiwań inflacyjnych Amerykanów, którzy według najnowszego badania Uniwersytetu Michigan spodziewają się niemal 5-procentowej inflacji w krótkim terminie, a na dłuższą metę liczą się ze spadkiem siły nabywczej dolara w tempie ok. 3 proc. rocznie. A to istotnie powyżej dwuprocentowego celu inflacyjnego Rezerwy Federalnej pożądanego w średnim terminie.

Szklany sufit

Dlaczego Fed pozostaje zatem bierny? Odpowiedź można zawrzeć w jednym słowie: dług. Ameryka jest zadłużona po uszy i nawet niewielki wzrost oprocentowania tego długu może wywołać falą bankructw i wpędzić kraj w głęboką recesję. Zadłużenie amerykańskich gospodarstw domowych stanowi ok. 80 proc. PKB wobec niespełna 50 proc. w latach 70. i 80. Dług publiczny przekracza 122 proc. PKB i jest czterokrotnie wyższy, niż był 40 lat temu. Niemal rekordowo wysoki jest dług korporacyjny, szacowany na przeszło 50 proc. PKB.

Generalnie w XXI wieku w USA wszystko opiera się na długu. Konsumenci mogą utrzymać poziom życia tylko poprzez zaciąganie coraz większych zobowiązań. Finanse Białego Domu po każdym kryzysie są w coraz gorszym stanie. Kryzys z lat 2007-12 przyniósł wzrost zadłużenia publicznego z ok. 60 do 100 proc. PKB, a lockdownowe szaleństwo z wiosny 2020 podniosło ten wskaźnik do 135 proc. Uzależnienie od taniego kredytu dopadło też amerykański sektor korporacyjny, który na potęgę emituje niskooprocentowane obligacje, aby finansować skup własnych (dodajmy: rekordowo drogich) akcji na Wall Street. Tylko w 2021 r. giełdowe spółki wydały na ten cel ponad 1,2 bln USD. Odcinając źródło finansowania tych buy backów Fed ryzykuje krachem na Wall Street. A przecież od wycen akcji zależą przyszłe emerytury milionów Amerykanów.

Ameryka jest zadłużona po uszy i nawet niewielki wzrost oprocentowania tego długu może wywołać falą bankructw i wpędzić kraj w głęboką recesję. Zadłużenie amerykańskich gospodarstw domowych stanowi ok. 80 proc. PKB wobec niespełna 50 proc. w latach 70. i 80.

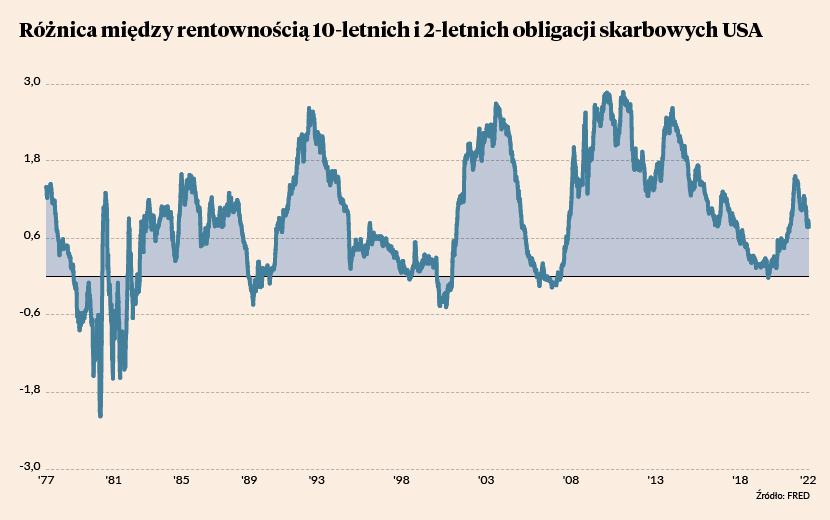

Liczbową personifikacją tego sufitu dla stóp procentowych Fedu są rentowności dziesięcioletnich obligacji rządu USA. To koszt, po którym Waszyngton może się zadłużać na długi termin. Dla rynku finansowego – ale też dla całej gospodarki – ważne jest, aby rentowność papierów dziesięcioletnich przewyższała rentowność obligacji dwuletnich. Jeśli jest inaczej, to mówimy o tzw. inwersji krzywej terminowej. Przez poprzednie 45 lat każdą recesję w Stanach Zjednoczonych poprzedzała taka właśnie inwersja. Nawet kryzys covidowy został poprzedzony epizodem wypłaszczenia krzywej dochodowości, jaki zaobserwowano latem 2019 r.

Wszystkie lęki Fedu

Dlatego teraz wszyscy patrzą na różnicę między rentownością dziesięcioletnich i dwuletnich obligacji. Obecnie wynosi ona 76 pkt baz. i jest o połowę niższa niż w marcu 2021 r. Co prawda wciąż daleko jej do wypłaszczenia (czyli spadku do zera), ale od października wyraźnie maleje. Dzieje się tak, ponieważ rentowność obligacji dwuletnich rośnie szybciej niż dziesięcioletnich. Dochodowość tych pierwszych od września podniosła się z 0,2 proc. do przeszło 1 proc., a więc o 80 pkt baz. Natomiast rentowność dziesięciolatek wzrosła w tym samym czasie tylko o 50 pkt baz. (z ok. 1,3 do 1,8 proc.).

Rentowność obligacji dwuletnich jest emanacją oczekiwań inwestorów na poziom stóp procentowych w Rezerwie Federalnej. Jest to więc parametr, nad którym ekipa Jerome’a Powella ma niemal pełną kontrolę. Jeśli FOMC powie, że stóp nie podniesie, to rentowności dwulatek spadną. Jeśli zapowie podwyżki, to wzrosną. Natomiast z obligacjami dziesięcioletnimi sprawa jest bardziej skomplikowana. Zasadniczo ich rentowność zależy od dwóch parametrów: oczekiwanej inflacji w długim terminie oraz wiarygodności kredytowej emitenta. W przypadku USA uznaje się, że ten drugi parametr nie ma żadnego znaczenia, bo na rynku wciąż obowiązuje dogmat, że Stany Zjednoczone nigdy nie zbankrutują i że w razie czego Fed zawsze dodrukuje tyle dolarów, ile Departament Skarbu będzie potrzebował.

I tu pojawia się problem. A właściwie to nawet dwa. Po pierwsze, po 2008 r. Fed aktywnie interweniuje na rynku długu, skupując obligacje skarbowe w zamian za świeżo wykreowane rezerwy bankowe (QE). Proceder ten nazywany jest potocznie dodrukiem pieniądza. Skupując rządowe papiery skarbowe Fed wpływa na ich cenę, a więc także na rentowność (ta porusza się w przeciwnym kierunku, co cena rynkowa obligacji). Można więc postawić tezę, że gdy Rezerwa Federalna zakończy QE, to ceny obligacji spadną, a więc ich rentowności pójdą w górę.

Ale nie wszyscy ekonomiści zgodzą się z tą hipotezą. A to dlatego, że rentowność dziesięcioletnich papierów jest w znacznej mierze pochodną oczekiwań na przyszłe tempo wzrostu gospodarczego oraz inflacji. Podnosząc stopy procentowe Fed co prawda zwiększa szanse na zbicie inflacji, ale też ogranicza wzrost nominalnego PKB. Sytuacja jest teraz absolutnie wyjątkowa, ponieważ obecna, historycznie bardzo niska, dochodowość amerykańskich dziesięciolatek znajduje się wyraźnie poniżej nie tylko obecnej, ale też oczekiwanej inflacji CPI. Coś więc musi pęknąć: albo inflacja w perspektywie roku czy dwóch wróci w pobliże 2 proc., albo rentowności obligacji pozbawione wsparcia w postaci QE pójdą zdecydowanie w górę.

Limity i oczekiwania

Jerome Powell i reszta kierownictwa Rezerwy Federalnej zagonili się do narożnika. Zbyt długo prowadzili zbyt ekspansywną politykę monetarną i wykreowali inflacyjny boom gospodarczy. I teraz nie bardzo wiedzą, co z tym zrobić. Przez poprzednie pół roku usiłowali chować głowy w piasek, co tylko pogłębiło problemy. Teraz mogą ostro zacieśnić politykę pieniężną, co będzie groziło recesją i przegranymi wyborami przez Demokratów. Ale jeśli zacieśnią zbyt delikatnie, to dżin inflacji nie powróci do butli i później trzeba będzie podnosić stopy procentowe jeszcze mocniej, aby uratować dolara. Na razie nieformalnym limitem dla stopy funduszy federalnych wydaje się rentowność dziesięcioletnich obligacji skarbowych podchodzących obecnie pod 2 proc.

Jeszcze we wrześniu prawie nikt nie spodziewał się, że Fed zacznie intensywnie podnosić stopy procentowe w 2022 r. Teraz rynek na 85 proc. wycenia szanse na 25-punktową podwyżkę w marcu. Pojawiły się nawet spekulacje o ruchu rzędu 50 pkt baz. Jakikolwiek ruch na marcowym posiedzeniu FOMC musiałby zostać zapowiedziany już 27 stycznia, czyli w komunikacie komitetu lub podczas konferencji prasowej przewodniczącego Jerome’a Powella. Taka tradycja – Fed nie lubi zaskakiwać.

To jednak dopiero początek cyklu zacieśniania (a raczej normalizacji) polityki pieniężnej w USA. Również do końca marca Rezerwa Federalna powinna zakończyć program skupu obligacji (QE), który stopniowo ograniczany jest od listopada. Rynek liczy, że do końca roku przedział stopy funduszy federalnych wzrośnie z obecnego 0-0,25 do 1,00-1,25 proc. A to oznaczałoby cztery podwyżki po 25 pkt baz. każda (prawdopodobnie w marcu, czerwcu, wrześniu i grudniu).

Wall Street naciska na Powella

Wydawałoby się, że podniesienie stóp procentowych z 0 do 1 proc. to posunięcie bardzo łagodne i w zasadzie bezbolesne dla inwestorów i gospodarki. Zwłaszcza że inflacja CPI sięga 7 proc. i raczej znacząco nie spadnie w najbliższym czasie. Tyle tylko, że nawet taka „kosmetyczna” podwyżka ceny pieniądza w nadmiernie zadłużonej i mocno zlewarowanej gospodarce może okazać się niebezpieczna. Lęki te widać w styczniowych spadkach na Wall Street, gdzie ceny akcji spadały w najszybszym tempie od marca 2020. I to właśnie z powodu obaw przed nieco tylko wyższymi kosztami kredytu.

Część komentatorów uważa, że rynek w ten sposób usiłuje wymusić na Jeromie Powellu rezygnację ze zbyt odważnych ruchów w polityce monetarnej. Tak samo jak wymusił na nim zakończenie ilościowego zacieśnienia (QT) mini-krachem w grudniu 2018 r. Wówczas już w styczniu szef Fedu przeprosił się z lobby finansowym, zakończył QT i wkrótce zaczął obniżać stopy procentowe. Jednakże teraz sytuacja jest diametralnie inna. Wtedy inflacja CPI nie przekraczała 3 proc. i nie budziła powszechnego zaniepokojenia. Teraz wynosi 7 proc. i budzi coraz większy gniew wyborców, którzy już w listopadzie pójdą wybierać jedną trzecią Senatu i całą Izbę Reprezentantów. Jeśli Partia Demokratyczna nie chce stracić pełnej kontroli nad Kongresem, to musi wymóc na Fedzie przynajmniej ograniczenie tempa spadku siły nabywczej dolara.