Po 2008 r. Federalny Komitet Otwartego Rynku (FOMC) ani razu nie podjął decyzji niezgodnej z oczekiwaniami inwestorów. Teraz rynek na prawie 99 proc. wycenia szanse podwyżki o 25 pkt baz. podczas lipcowego posiedzenia FOMC. Z notowań kontraktów terminowych wynika, że będzie to już ostatnia podwyżka w tym cyklu po tym, jak w czerwcu Fed zrobił pauzę i po raz pierwszy od marca 2022 r. nie zdecydował się na podwyższenie kosztów kredytu.

Co prawda już od jesieni spekulowano, że przed nami już ostatnia podwyżka ceny pieniądza w USA. Jednak za każdym razem po tej „ostatniej” przychodziła następna. Przypomnijmy, że w czerwcu rozkład preferencji członków Komitetu (tzw. fedokropki) wskazywał na jeszcze dwie 25-punktowe podwyżki. Rynek stawia jednak na to, że ekipa Jerome’a Powella się z tego wycofa. Tym bardziej, że w lipcu z do dymisji nagle podał się naczelny jastrząb - James Bullard.

Co powie Powell?

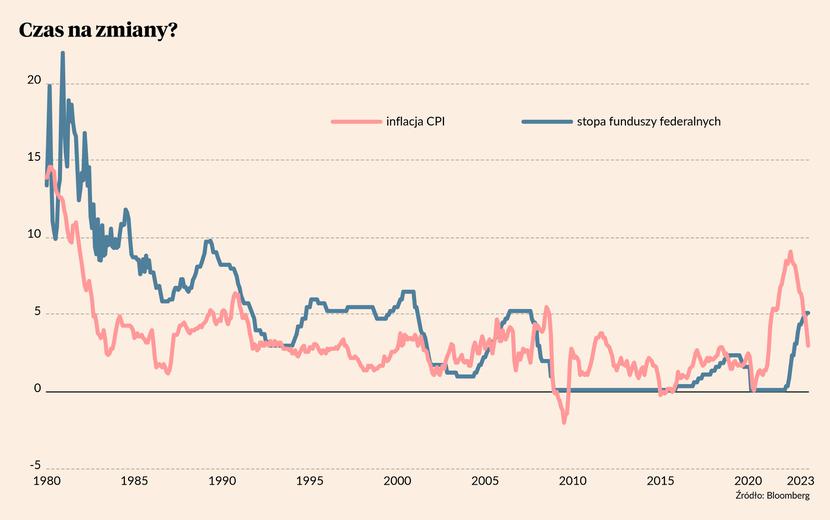

Na pierwszy rzut oka przewodniczący Jerome Powell ma komfortową sytuację. Po najostrzejszym od ponad czterech dekad cyklu zacieśnienia polityki monetarnej (stopy poszły w górę praktycznie z zera do ponad 5 proc.) gospodarka Stanów Zjednoczonych jak dotąd uniknęła recesji. Przez poprzednie 50 lat każdą oficjalnie ogłoszoną recesję w USA poprzedzał cykl podwyżek stóp w Rezerwie Federalnej.

Po drugie, dzięki szybkim podwyżkom stóp i silnemu spadkowi inflacji CPI Ameryka ma w tej chwili realnie dodatnie stopy procentowe. W przeszłości każdy cykl podwyżek kosztów kredytu trwał przynajmniej tak długo, aż stopa funduszy federalnych nie znalazła się powyżej inflacji za ostatnie 12 miesięcy. Na tym polu sukcesy prezentują się imponująco. Inflacja CPI w Stanach Zjednoczonych w czerwcu spadła do 3 proc., choć jeszcze rok wcześniej osiągnęła 40-letnie maksimum na poziomie 9,1 proc.

Owszem, w znacznej części owa dezinflacja była efektem wysokiej bazy cen paliw i energii (które są teraz znacznie tańsze niż rok temu), ale w ostatnich miesiącach maleć zaczęła także inflacja bazowa – czyli wskaźnik cen dóbr konsumpcyjnych nieuwzględniający żywności, paliw i energii. Tak liczona inflacja w czerwcu obniżyła się do 4,8 proc. wobec 5,3 proc. w maju. A jeszcze pół roku wcześniej roczna dynamika tego wskaźnika sięgała 6 proc.

Po trzecie, wiadomo, że w kolejnych miesiącach malała będzie wykazywana we wskaźniku CPI dynamika kosztów zakwaterowania (ang. shelter), która kalkulowana jest ze sporym opóźnieniem względem zmian rynkowych czynszów i cen domów. Ponadto szybko obniżyła się dynamika cen usług z wyłączeniem energii, która w czerwcu obniżyła się do 3,2 proc. wobec 4,2 proc. w maju, 5,2 proc. w kwietniu i 6,1 proc. w marcu. Do tego dodajmy, że roczna zmiana indeksu cen producentów (PPI) spadła niemal do zera i otrzymujemy obraz dezinflacji pełną gębą.

Wszystko to składa się na bardzo wygodny scenariusz dla Jaya Powella. Szef Fedu może śmiało wyjść na mównicę i mniej lub bardziej wprost zasugerować zakończenie – lub przynajmniej wstrzymanie – cyklu podwyżek stóp procentowych. Taka wiadomość uradowałaby Wall Street. Inwestorzy mogliby jeszcze mocniej postawić na scenariusz miękkiego lądowania amerykańskiej gospodarki - czyli bezprecedensowego braku recesji mimo tak mocnego zaostrzenia polityki monetarnej. Dlatego też to treść komunikatu FOMC i ton konferencji prasowej będą istotniejsze od samej decyzji.

Trudne sprawy EBC

W znacznie gorszym położeniu są decydenci z Frankfurtu. Prowadzący strusią politykę monetarną EBC długo ignorował narastającą presję inflacyjną w eurozonie i dopiero w czerwcu ubiegłego roku zdecydował się na porzucenie reżymu niedodatnich stóp procentowych. Od tego czasu cena pieniądza w EBC podniosła się do 4,0 proc. To w dalszym ciągu poziom niższy od inflacji HICP za ostatnie 12 miesięcy (która w czerwcu obniżyła się do 5,5 proc.), lecz zarazem niemal równie wysoki jak w 2008 r., gdy eksplodował światowy kryzys finansowy.

Rynek jest przekonany, że w czwartek Rada Prezesów EBC dorzuci kolejną podwyżkę o 25 pkt baz. i wyniesie stopę referencyjną do 4,25 proc. Czyli wyrówna szczyt sprzed 15 lat. Co więcej, rynkowy konsens zakłada także 25-punktową podwyżkę we wrześniu. W takim układzie główna stopa w EBC osiągnęłaby poziom po raz ostatni widziany w sierpniu 2001 r. A więc 22 lata temu.

O ile zbiorcza inflacja HICP w strefie euro dość szybko maleje (z 10,6 proc. w październiku do 5,5 ;roc. w czerwcu), to pozostają trzy trudne kwestie. Po pierwsze, uporczywie wysoka pozostaje inflacja bazowa, która od zeszłej jesieni utrzymuje się powyżej 5 proc. i ani myśli spadać. Napięty rynek pracy (stopa bezrobocia jest najniższa w historii strefy euro) i wciąż mocny sektor usług generują silną wewnętrzną presję inflacyjną, która prawdopodobnie wymaga wyższych niż obecnie stóp procentowych, aby sprowadzić ją do dwuprocentowego celu w średnim terminie.

Po drugie, problemem EBC jest to, że stopa inflacji HICP w poszczególnych krajach eurolandu są skrajnie różne. Podczas gdy w Luksemburgu, Belgii czy Hiszpanii (ale to dane zmanipulowane) spadła ona poniżej 2%, tak w Austrii czy krajach bałtyckich sięga 8-9%. Puntem odniesienia pozostają zapewne Niemcy, gdzie inflacja HICP w czerwcu wyniosła 6,8%. Czyli o wiele za dużo jak dla przyzwyczajonych do względnie stabilnych cen Niemców.

Po trzecie, wysokiej i uporczywej presji inflacyjnej w strefie euro towarzyszy coś na kształt recesji. Przez poprzednie dwa kwartały realny PKB eurolandu praktycznie stoi w miejscu (-0,1 proc. kw/kw w I kwartale i 0,0 proc. kw/kw w drugim). A drugie półrocze zapewne będzie jeszcze słabsze, przed czym ostrzegają wskaźniki PMI. Niemiecki przemysł notuje najgłębszy regres od 2009 r., jeśli pominąć epizod z wiosny 2020. Słabnie także koniunktura w europejskim sektorze usług, a nastoje w niemieckim biznesie są najgorsze od jesieni.

W takich warunkach EBC nie ma łatwo. Brak zdecydowania w polityce monetarnej grozi utrwaleniem podwyższonej inflacji, którą potem bardzo trudno będzie zagonić z powrotem w okolice 2 proc. Lecz dalsze podwyżki stóp procentowych mogą wzmocnić rozpoczynającą się właśnie prawdziwą recesję w eurolandzie i zabić długo wyczekiwane ożywienie gospodarcze. A to nie wszystko. Na szali leży też wypłacalność nadmiernie zadłużonego i pogrążonego w permanentnej stagnacji europejskiego Południa. Wątpliwości budzi to, jak długo zadłużona na blisko 145 proc. PKB Italia poradzi sobie przy kosztach obsługi długu przekraczających 4 proc. Przez poprzednie dwa lata Włosi jakoś sobie radzili dzięki wysokiej inflacji i całkiem przyzwoitemu (jak na nich) wzrostowi gospodarczemu. Ale niedługo nominalny wzrost PKB może wyhamować w okolice zera, a koszty obsługi długu publicznego cały czas będą rosły (wraz z zamianą starych obligacji na nowo emitowany – i droższy – dług).

Koniec cyklu, początek epoki

Wiele wskazuje, że zbliżamy się do końca cyklu podwyżek stóp procentowych w krajach rozwiniętych. Opadająca fala inflacji, rosnące ryzyko recesji i już relatywnie niezbyt tani kredyt pozwalają oczekiwać monetarnego przesilenia. To, czy nastąpi ono jeszcze latem, czy dopiero jesienią, jest kwestią drugorzędną.

Krótkoterminowo rynki finansowe mogą się ucieszyć z końca zacieśniania polityki pieniężnej. Ale perspektywy średnio i długoterminowe nie są już tak optymistyczne. Historyczne doświadczenia pokazują, że po takiej antyinflacyjnej kuracji gospodarka musi swoje odchorować i poprzez procesy recesyjne (bankructwa, restrukturyzacje, spadek zatrudnienia i wzrost bezrobocia) wyeliminować ekscesy z poprzedniego boomu. Ta faza jest dopiero przed nami.

Jednak patrząc w dłuższej perspektywie rok 2022 zakończył erę zerowych stóp procentowych obowiązujących przez większość poprzedniej dekady. Nawet jeśli presja inflacyjna chwilowo złagodnieje, to powrót kosztów kredytu w okolice zera przez najbliższe lata wydaje się wykluczony.