W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

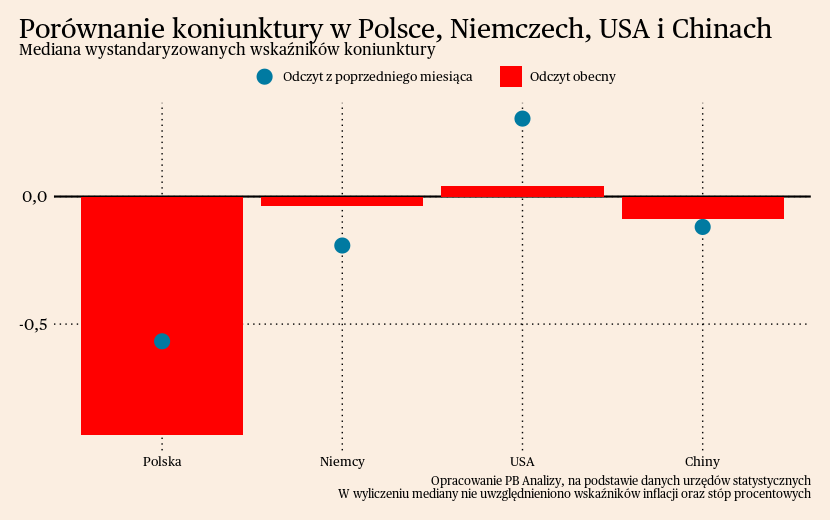

Mediana wskaźników miesięcznych na świecie jest na neutralnym poziomie – ani w stanie recesji, ani ożywienia. Polska gospodarka prezentuje się najgorzej ze wszystkich analizowanych gospodarek, ponieważ znajduje się na dnie cyklu koniunkturalnego. W Niemczech sytuacja ulega powolnej poprawie, nadzieje dają poprawiające się oczekiwania firm i konsumentów oraz spadające ceny energii. W Stanach Zjednoczonych gospodarka hamuje, ale powoli i z dość wysokiego poziomu, dlatego mediana wskaźników jest tam najwyższa. Otwarcie gospodarki w Chinach działa stymulująco tylko na usługi, przemysł trwa w marazmie, stąd mediana wzrosła jedynie w minimalnym stopniu.

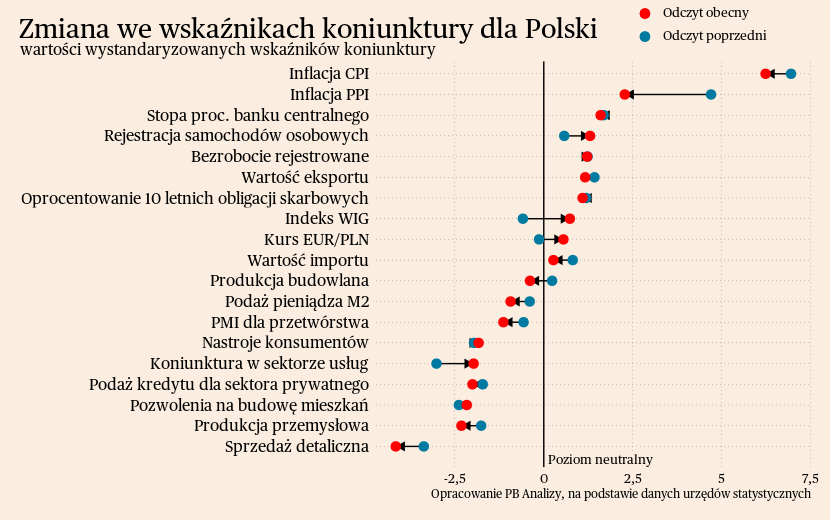

Polska

W Polsce zachodzi łagodne hamowanie na rynku pracy. Nie wzrasta bezrobocie, ale spada liczba wakatów. Stopa bezrobocia rejestrowanego jest praktycznie bez zmian i wyniosła w kwietniu 5,3 proc., wobec 5,6 proc. rok wcześniej. Jednocześnie w urzędach pracy było o 21 proc. mniej nowych ofert pracy niż rok wcześniej. Są to dane rejestrowe. Potwierdzają jednak trendy widoczne w innych miejscach, między innymi w ostatnim szybkim monitoringu NBP, czy badaniach ankietowych GUS.

Scenariusz dla Polski: zakładamy, że obecnie gospodarka znajduje się w recesji, a wzrost PKB w tym roku będzie poniżej długookresowego trendu. Ożywienie aktywności gospodarczej nastąpi od połowy roku ze względu na uwolnienie części popytu konsumentów i złagodzenie cyklu redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.).

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

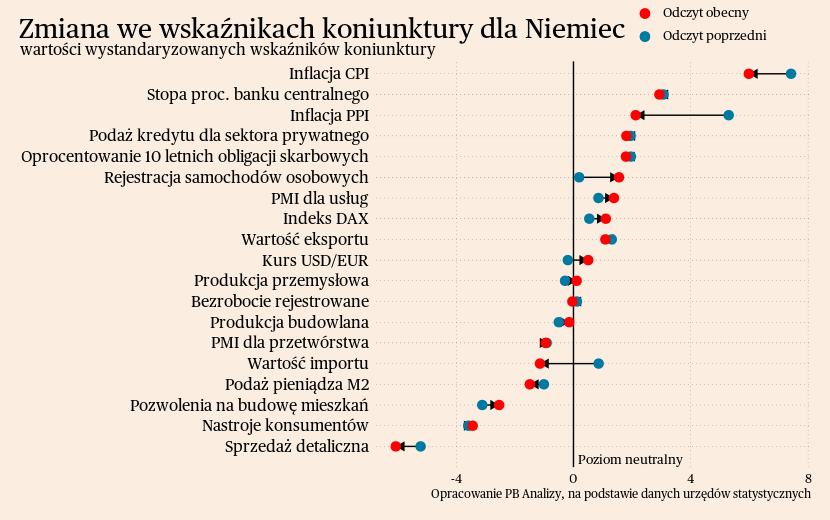

Niemcy

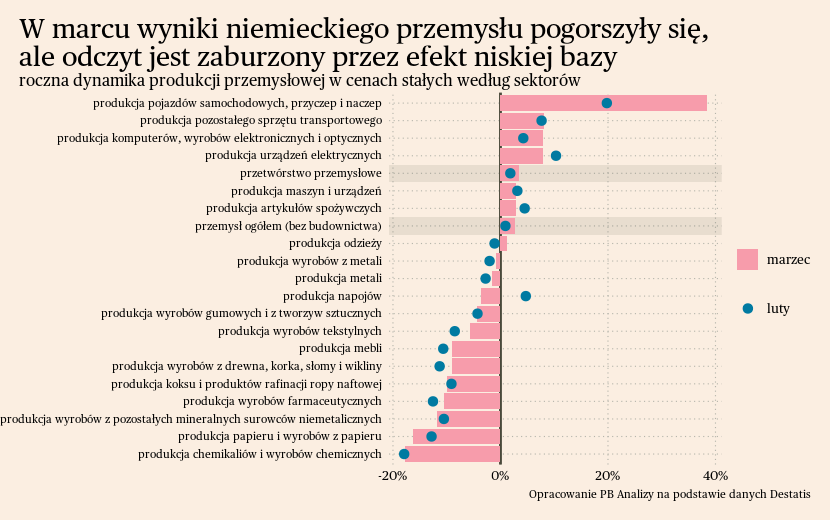

W Niemczech produkcja przemysłowa trwa w stagnacji. W marcu produkcja ogółem urosła o 3 proc. r/r, ale była to zasługa bardzo niskiej bazy z marca rok wcześniej. Po odjęciu efektów sezonowych dynamika miesięczna wyniosła -3,1 proc., najniżej od maja 2022. Na taką dynamikę produkcji przemysłowej składa się przede wszystkim rozbieżność pomiędzy sektorami. Branże rosnące to te, które korzystają na normalizacji warunków logistycznych. W szczególności jest to motoryzacja, której wynik jest podbity dodatkowo przez efekt niskiej bazy z zeszłego roku. Na przeciwległym biegunie znajdują się sektory energochłonne, które jeszcze nie wydostały się z zawirowań kryzysu energetycznego. Popyt obecnie oddziałuje na produkcje negatywnie, ponieważ przez kryzys kosztów życia Niemcy kupują realnie mniej towarów. Jednocześnie trwa przesunięcie popytu w kierunku usług. Dlatego wskaźniki produkcji przemysłowej i sprzedaży detalicznej mogą nieco zamazywać obraz koniunktury, która najlepsza jest w usługach.

Scenariusz dla Niemiec: nasz scenariusz zakłada powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Jednak będzie to proces mało dynamiczny i skoncentrowany raczej w drugiej połowie roku. Ożywienie na razie jest wiedzione głównie usługami. Wzrost PKB nie przekroczy na koniec roku 1 proc. r/r.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

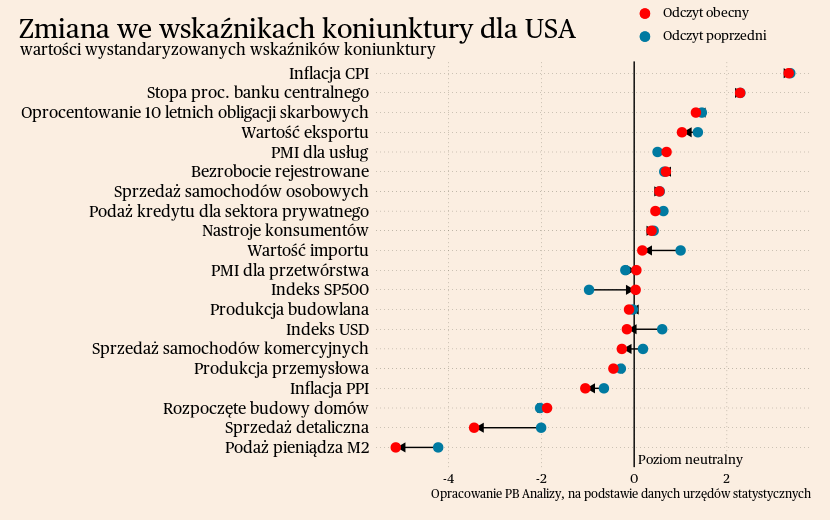

USA

W Stanach Zjednoczonych udaje się obniżać inflację bez schłodzenia aktywności gospodarczej. Wskaźnik inflacji CPI wyniósł w kwietniu 4,9 proc r/r, wobec 5 proc. r/r miesiąc wcześniej. Głównym napędem dezinflacji są spadające ceny energii i paliw, ale spowolnienie wzrostów cen widać również w cenach większości dóbr. Kategorią z rosnącą dynamiką cen pozostaje usługi.

Charakter dezinflacji ujawnia się również we wskaźniku PPI (ceny producentów). Ceny w sektorze przedsiębiorstw spadły o 3 proc. r/r, co jest najniższym wynikiem od lipca 2020 roku. W ogólnym wskazaniu najważniejsze jest obniżenie cen energii. Jednakże słaba kondycja przemysłu oraz niski popyt na towary również przekłada się na mniejszą przestrzeń na podwyżek cen w przedsiębiorstwach produkcyjnych. Przemysł już jest w deflacji na świecie.

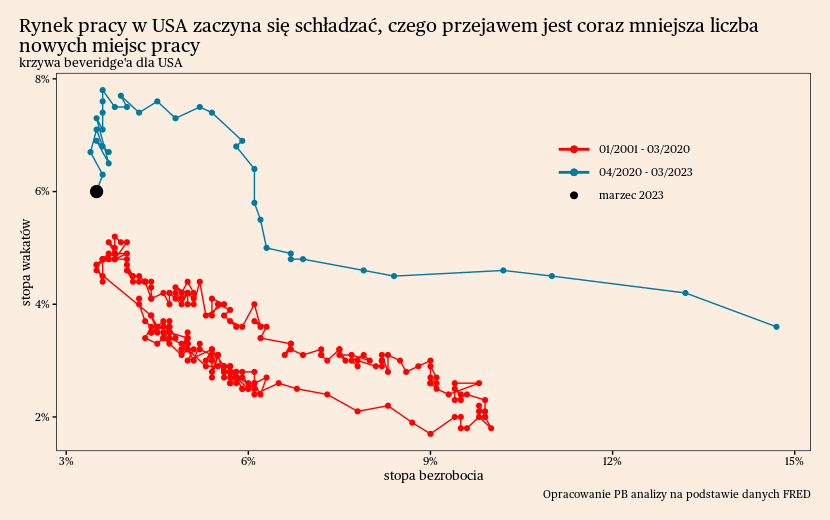

Spadek inflacji nie pociąga za sobą natomiast pogorszenia sytuacji na rynku pracy. Dwie najważniejsze zmiany, na które chcemy zwrócić uwagę, to mocny wzrost zatrudnienia w usługach konsumenckich oraz spadek liczby wakatów. Ze wszystkich sektorów najszybciej w kwietniu rosło zatrudnienie w zakwaterowaniu i gastronomii (+5,9 proc. r/r), podczas gdy w produkcji było to 1,7 proc. r/r a w handlu 0,2 proc. W kwietniu stopa bezrobocia wyniosła 3,4 proc. zrównując się z historycznym rekordem ze stycznia 2023 roku. Równocześnie dane wskazują na spadek liczby nowych wakatów. To oznacza, że firmy zmniejszają rekrutacje, ale nie zmniejszają zatrudnienia.

Scenariusz dla USA: zakładamy, że w tym roku gospodarka będzie rosła wolno, ale nie wpadnie w recesję. Wzrostowi gospodarczemu będzie towarzyszył bardzo niski wzrost produkcji przemysłowej, marazm w sprzedaży detalicznej, ale też mocne wyniki sektorów usługowych.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

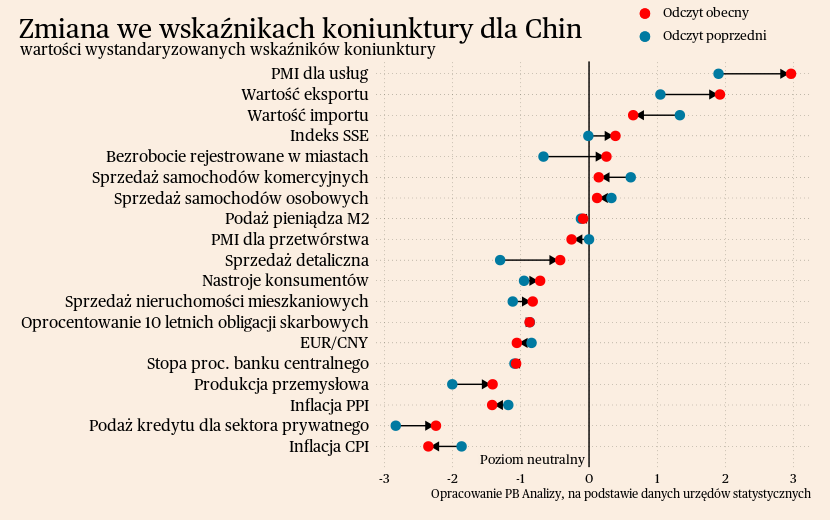

Chiny

W Chinach po zniesieniu obostrzeń epidemicznych gospodarka odbija się niemrawo. Roczna dynamika inflacji CPI wyniosła 0,1 proc. r/r, wobec 0,7 proc. miesiąc wcześniej. Jeszcze gorzej prezentuje się inflacja w przemyśle, gdzie ceny spadły o 3,6 proc. r/r, co jest najniższym wynikiem od maja 2020. Jedynie w usługach ceny rosną na poziomie wskazującym na ożywienie popytu. Ryzyko powstania presji inflacyjnej na rynku chińskich towarów jest niewielkie, co eliminuje jedno z zagrożeń dla dezinflacji na zachodzie.

Scenariusz dla Chin: zakładamy, że w tym roku Chinom uda się osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc. Ostatnie dane o wzroście gospodarczym wpisują się w ten scenariusz, w pierwszym kwartale Chińskie PKB wzrosło o 4,5 proc., przy czym był to pierwszy kwartał po otwarciu gospodarki, w następnych powinno być już lepiej. Odbicie będzie zachodzić głównie w usługach, toteż zniesienie obostrzeń pandemicznych nie przełoży się na istotną presję na wzrost cen towarów, co potwierdzają ostatnie dane o inflacji.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

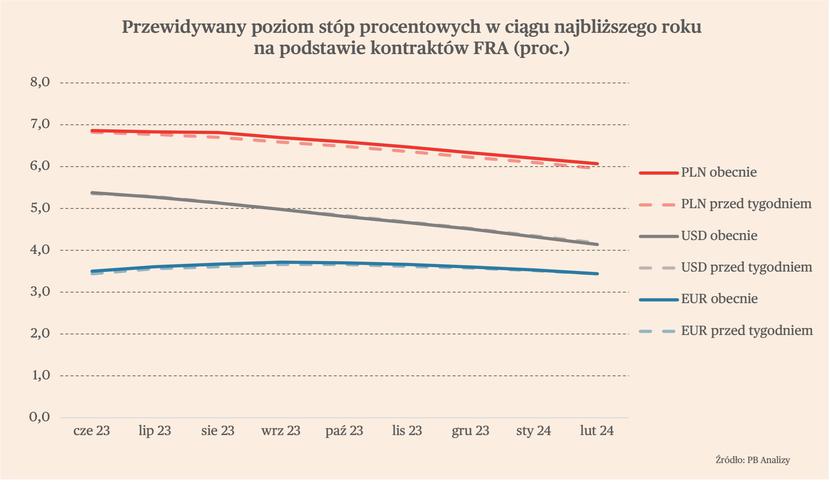

Stopy procentowe

Wyceny kontraktów FRA na przyszłą stopę procentową pokazują, że rynki spodziewają się obniżek w USA i Polsce już w 2023 r. Dane o inflacji studzą jednak ten optymizm.

W minionym tygodniu Rada Polityki Pieniężnej zdecydowała o utrzymaniu stóp procentowych NBP na niezmienionym poziomie. Oznacza to, że stopa referencyjna nadal wynosi 6,75 proc. Rynki już od kilku miesięcy wyceniają, że jeszcze w 2023 r. nastąpią pierwsze obniżki stóp w Polsce. Obecna wycena kontraktów sugeruje, że do końca roku obniżki sięgną 50 pb., a więc stopa referencyjna spadnie do 6,25 proc. Takie prognozy wydają się jednak co najmniej wątpliwe w obliczu wciąż bardzo wysokiej inflacji. Według szybkiego szacunku GUS w kwietniu wyniosła 14,7 proc. w ujęciu r/r.

Rynek kontraktów terminowych oczekuje także obniżki stóp w USA już w tym roku. Wycena wskazuje na możliwość obniżki o 50 pb., a więc do 4,50-4,75 proc., wobec obecnych 5-5,25 proc. Inflacja w USA jest duża niższa niż w Polsce, w kwietniu wyniosła 4,9 proc., a inflacja bazowa (bez cen żywności i paliw) 5,5 proc. Jej spadek jest jednak powolnym procesem, co w swoich wypowiedziach podkreślają władze Fed. Może się więc okazać, że obniżki stóp procentowych w USA w tym roku nie nastąpią.

Wycena kontraktów terminowych wskazuje także, że stopy w strefie euro wzrosną w 2023 r. o 25-50 pb.

Waluty

W ostatnich dniach efektywny kurs złotego (ważony udziałami partnerów handlowych) umacniał się w podobnym tempie, co w poprzednich tygodniach. Nieznacznie umocnił się także węgierski forint, słabła natomiast czeska korona.

Silne umocnienie złotego, które ma miejsce od początku kwietnia jest zaskoczeniem dla analityków. Wśród głównych przyczyn stojących za tym zjawiskiem wymieniany jest spadek ryzyka geopolitycznego w odniesieniu do regionu, ustępowanie kryzysu energetycznego, strukturalna odporność gospodarki na podwyżki stóp oraz umocnienie euro wobec dolara. Umocnienie złotego powinno wpływać na wyhamowanie inflacji. Według danych NBP poprawa kursu o 10 proc. obniża inflacją o 0,4 pkt. proc.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.