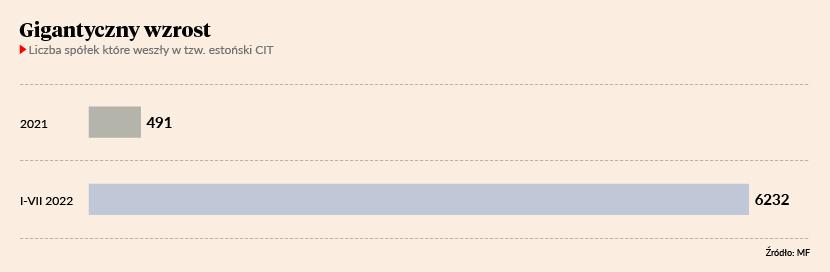

Mieli rację eksperci twierdzący, że tzw. estoński CIT w formule pierwotnie zaproponowanej przez rząd okaże się niewypałem, a poprawienie przepisów go spopularyzuje. Po zniesieniu od 1 stycznia 2022 r. wielu barier w zakresie korzystania z tej ulgi inwestycyjnej firmy wręcz się na nią rzuciły. Do końca lipca na estoński CIT zdecydowały się aż 6232 spółki.

Polski Ład ma też sukces

Estoński CIT to ryczałtowy podatek dochodowy, którego spółka nie płaci, jeżeli zysk w niej zostaje i jest inwestowany. Danina pojawia się dopiero w chwili wypłaty dywidendy. Estoński CIT był oczkiem w głowie premiera Mateusza Morawieckiego. Szef rządu zapewniał, że ten relatywnie niski, ryczałtowy podatek dochodowy będzie doskonałym narzędziem motywującym spółki do inwestowania zysków zamiast wypłacania dywidendy. Rząd szacował, że tylko w pierwszym roku z nowej ulgi skorzysta 200 tys. firm, a ich podatkowe oszczędności wyniosłą 5 mld zł. Eksperci od początku wkładali to jednak między bajki. Ostrzegali, że w ustawie zapisano szereg zbyt wyśrubowanych warunków i barier, przez które niewiele firm skorzysta z estońskiego CIT (obowiązuje od 1 stycznia 2021 r.). Mieli rację.

Przez 12 miesięcy ubiegłego roku zrobiło to tylko 491 spółek. Rząd zliberalizował więc przepisy w ramach Polskiego Ładu. Nowe reguły weszły w życie 1 stycznia i okazało się to strzałem w dziesiątkę, choć do 200 tys. beneficjentów wciąż jest bardzo daleko. Już od stycznia z estońskiego CIT korzysta 4,7 tys. spółek. Ministerstwo Finansów podaje, że w kolejnych miesiącach chętnych przybywało: w lutym 336, w marcu 368, w kwietniu 278, w maju 153, w czerwcu 196, a w lipcu 160. Łącznie to już 6232 spółek – o ponad 1100 proc. więcej niż w całym ubiegłym roku.

Co sprawiło, że ulga stała się popularna?

- Przede wszystkim zniesiono limit przychodów. W 2021 r. z ryczałtu mogli korzystać tylko przedsiębiorcy z przychodami do 100 mln zł. Była to bardzo poważna bariera, szczególnie dla większych spółek – mówi Przemysław Pruszyński, dyrektor departamentu podatkowego Konfederacji Lewiatan.

Jego zdaniem dobrym posunięciem rządu było też umożliwienie stosowania ryczałtowego CIT spółkom komandytowym i komandytowo-akcyjnym.

– Zlikwidowano także konieczność ponoszenia odpowiednio wysokich nakładów inwestycyjnych w okresach dwu- i czteroletnich. Dla wielu firm to był warunek nie do spełnienia. Pandemia spowodowała poważne perturbacje w gospodarce, zaburzyła łańcuchy dostaw, więc przedsiębiorcy nie byli w stanie zadeklarować, że co roku będą zwiększać nakłady inwestycyjne – mówi Przemysław Pruszyński.

Ulga będzie się rozkręcać

Natalia Kamińska-Kubiak, doradca podatkowy w firmie Grant Thornton, potwierdza, że estoński CIT odżył dzięki liberalizacji zasad.

- Obniżono też stawki podatku. Obecnie efektywna stopa dla dużych spółek wynosi 25 proc., a wcześniej było to 30 proc. Dla małych spółek efektywną stawkę obniżono z 25 do 20 proc. To również mocno zachęciło do korzystania z tego rozwiązania – podkreśla Natalia Kamińska-Kubiak.

Na efektywne opodatkowanie składają się dwa obciążenia: CIT płacony przez spółkę od wypłacanej dywidendy oraz PIT uiszczany od niej przez wspólnika.

Zdaniem Natalii Kamińskiej-Kubiak kolejne miesiące przyniosą dalszy wzrost liczby firm płacących estoński CIT.

- Spodziewam się, że na koniec roku w systemie będzie uczestniczyć co najmniej 10 tys. spółek – podsumowuje ekspertka Grant Thorntona.