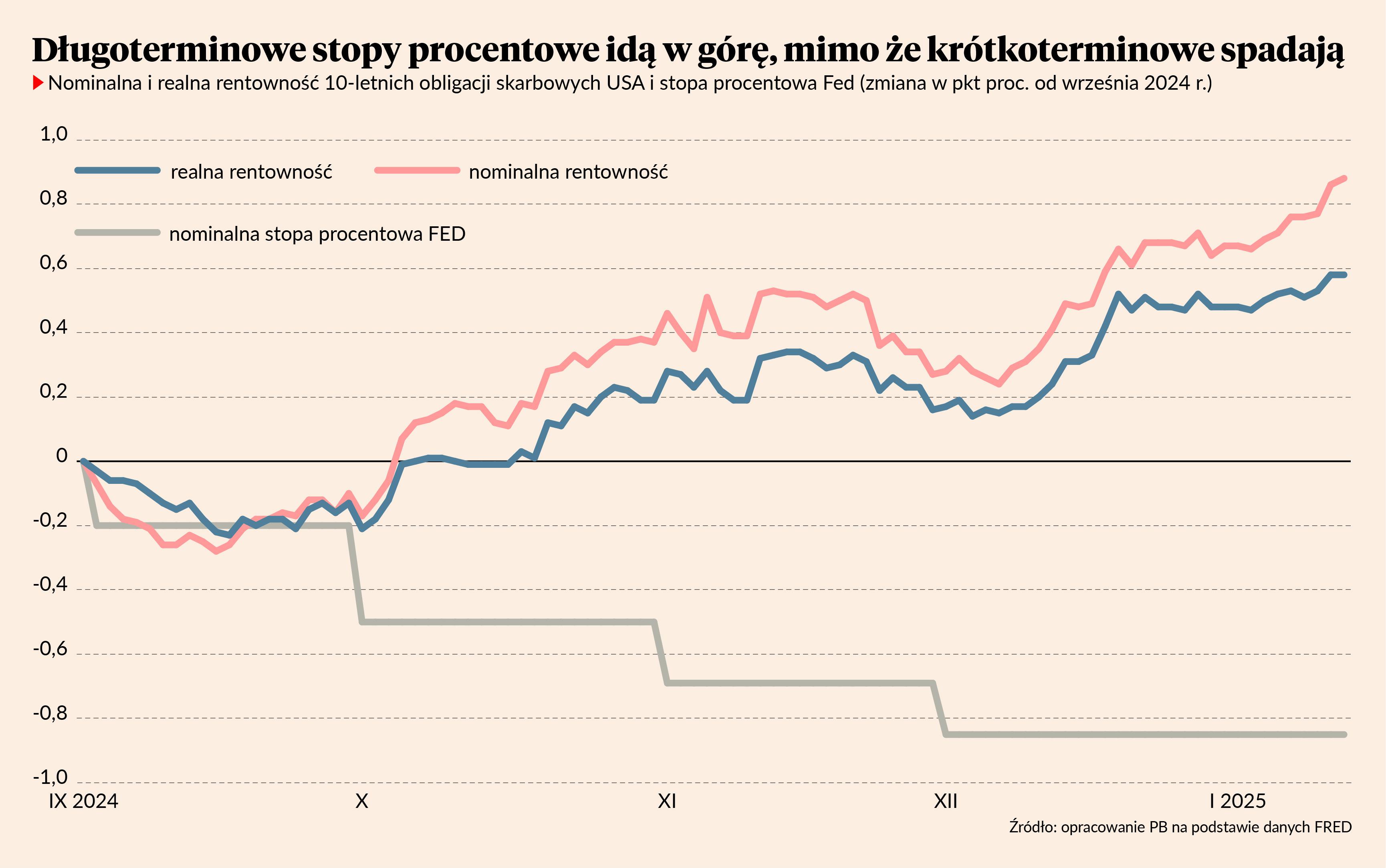

Rewolta stóp procentowych

Od września 2024 r. w USA trwa cykl łagodzenia polityki monetarnej. Nominalne stopy procentowe skurczyły się o 100 pkt baz., a w grze jest kontynuacja cyklu. Ale wbrew konwencjonalnej reakcji rentowność 10-letnich obligacji skarbowych w międzyczasie wzrosła o 100 pkt baz. Krótko- i długoterminowe stopy procentowe straciły więc rytm, odrywając się od siebie, co na rynku finansowym stanowi sytuację bez precedensu w porównaniu z większością cykli. W praktyce to oznacza, że spadek stóp procentowych amerykańskiego banku centralnego nie przekłada się na poluzowanie warunków monetarnych. Ekonomiści mają na to kilka różnych wyjaśnień.

Proinflacyjna polityka gospodarcza

Najbardziej standardowa hipoteza głosi, że dojście do władzy Donalda Trumpa oznacza bardziej proinflacyjną politykę gospodarczą (połączenie taryf celnych i głębszy deficyt fiskalny), co przełoży się na podwyższoną ścieżkę krótkoterminowych stóp procentowych w przyszłości. Oczekiwania co do poziomu stóp procentowych w przyszłości rosną, więc naturalnie rośnie rentowność obligacji o dłuższym terminie zapadalności, czyli stopy długoterminowe. To wyjaśnienie ma sens, aczkolwiek ciekawe jest, że oczekiwania inflacyjne w USA nie wzrosły. Realna, czyli skorygowana o roczne oczekiwania inflacyjne, oraz nominalna rentowność obligacji podążają tą samą ścieżką.

Wyższy wzrost gospodarczy

Matthew C. Klein, amerykański komentator ekonomiczny, twierdzi natomiast, że rynek skorygował w górę swoje pesymistyczne wyceny dotyczące wzrostu gospodarczego m.in. w wyniku potencjalnych szeroko zakrojonych obniżek podatków pod egidą republikanów. W rezultacie inwestorzy z rynku obligacji przenoszą się na rynek akcji, który jest wrażliwy na koniunkturę. Dlatego ceny akcji rosną, natomiast ceny obligacji spadają.

Obawy o stabilność finansową

Trzecie wyjaśnienie sprowadza się do rosnących obaw o stabilność fiskalną USA. Zdaniem inwestorów polityka gospodarcza Trumpa nastawiona na utrzymywanie głębokiego deficytu fiskalnego w dłuższym okresie rodzi ryzyko dla stabilności finansowej kraju, więc oczekują wyższej premii za ryzyko, co podnosi rentowność obligacji. Ta hipoteza na pewno ma jakieś pokrycie w danych, bo premia terminowa w przypadku rentowności 10-letnich obligacji wzrosła od września o 70 pkt baz., czyli niemal w takim samym stopniu jak długoterminowe stopy procentowe.

Zmiany w globalnym przepływie kapitału

Najciekawsze i jednocześnie najbardziej niestandardowe jest ostatnie wyjaśnienie — w związku z rosnącym ryzykiem geopolitycznym po wygranej D. Trumpa w wyborach inwestorzy na całym świecie przenoszą się z rynku dłużnego na rynek złota. Wskutek tego ceny obligacji spadają na niemal wszystkich rynkach wschodzących i rozwiniętych, a ceny złota pozostają na niezmienionym poziomie mimo znacznego umocnienia dolara. Solidną argumentację tej tezy przedstawili ekonomiści R. Ahmed i A. Rebucci w analizie zatytułowanej „A >>Trump conundrum<< and foreign official demand for US Treasuries”. Pokazują, jak wzrost rentowności obligacji pokrywa się ze znaczną redukcją zagranicznych rezerw dolarowych przechowywanych w Fedzie, z których większość stanowią obligacje skarbowe emitowane przez amerykański rząd.

Ekonomiści proponują więc różne interpretacje, lecz w gruncie rzeczy wszystkie diagnozy mogą tworzyć spójną całość, które spaja jeden człowiek — Donald Trump.