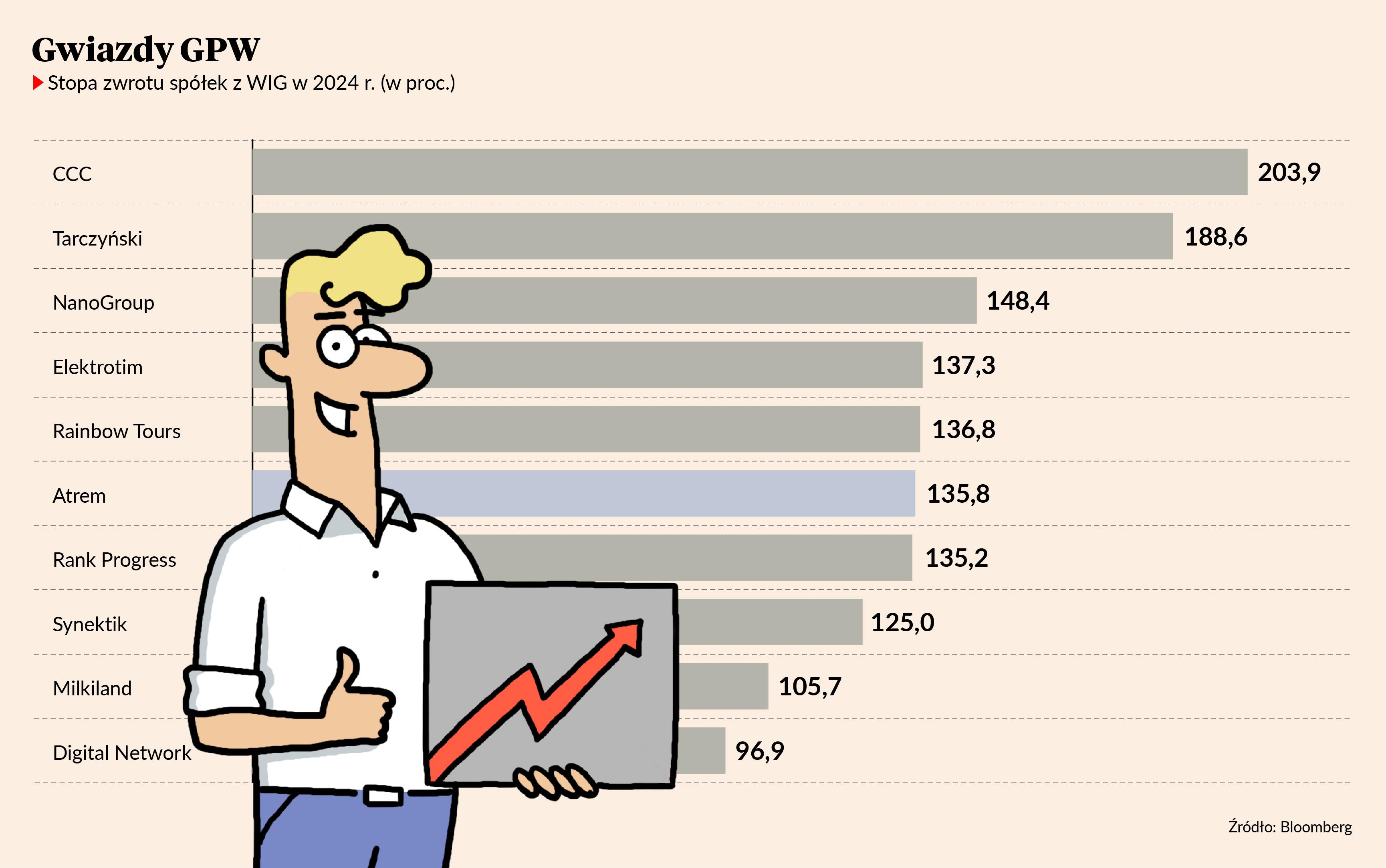

Moje początki w inwestowaniu nie są łatwe, bo większość pozycji w moim portfelu jest pod kreską. Wartość całego portfela jednak nieznacznie wzrosła, głównie za sprawą dużej zwyżki notowań Atremu. To spółka, która nie łapie się nawet do sWIG80, a jej udział w WIG jest śladowy, ale zainteresowanie nią - w rankingu gorących spółek pb.pl spółka jest obecnie na 59 miejscu - nie jest dziełem przypadku. Pod względem stopy zwrotu od początku roku (135,8 proc.!) na GPW lepszych jest tylko pięć spółek. Spora część tej zwyżki przypadła na koniec listopada, a impulsem były wyniki za III kwartał 2024 r. Dlatego zajrzałem do raportu, a później zadałem kilka pytań prezesowi Andrzejowi Goławskiemu - było to o tyle łatwe, że spółka ma sprawny dział relacji inwestorskich i chętnie komunikuje się z rynkiem (choć gwiazdą mediów nie jest).

Podstawowe fakty i liczby

Atrem świadczy usługi w zakresie zaplecza inżynieryjnego dla dużych projektów infrastrukturalnych i budowlanych. Specjalizuje się w automatyce, telemetrii, regulacji, elektronice, metrologii, teletechnice oraz elektroenergetyce. Realizuje projekty wykonawcze i eksploatacyjne, obejmujące m.in. modernizację stacji redukcyjno-pomiarowych gazu, systemów pomiarów hydrologicznych oraz infrastruktury elektroenergetycznej.

71 proc. akcji spółki należy do GK Immobile, podmiotu, który też jest notowany na GPW i grupuje podmioty z różnych branż - hotelarskiej (Focus Hotels), odzieżowej (marka Quiosque), przemysłowej (PJP Makrum - też jest na GPW), budownictwa przemysłowego (Projprzem Budownictwo). Przynależność do grupy ma swoje konsekwencje finansowe, ale o tym później.

Na co patrzę i o co pytam

Czasem problemów nastręcza nie tylko lektura, ale już samo otworzenie właściwego pliku z raportem okresowym, widniejącym w kanale ESPI. Na szczęście sprawozdanie Atremu jest dość standardowe i czytelne - doceniam nawet to, że widnieją w nim dane za sam III kwartał, a nie tylko narastająco za dziewięć miesięcy roku.

Niemal zawsze zaczynam od spojrzenia na rachunek zysków i strat, w którym interesuje mnie dynamika przychodów i zysków oraz zmiana rentowności. Najważniejsza jest rentowność brutto ze sprzedaży, którą liczy się dzieląc zysk brutto ze sprzedaży przez przychody oraz rentowność operacyjna, czyli zysk operacyjny podzielony przez przychody. Rentowność brutto ze sprzedaży pokazuje ile firma zarabia na kontraktach, a rentowność operacyjna uwzględnia także koszty ogólnego zarządu oraz pozostałe koszty, które czasem zaburzają wynik, bo mają charakter jednorazowy.

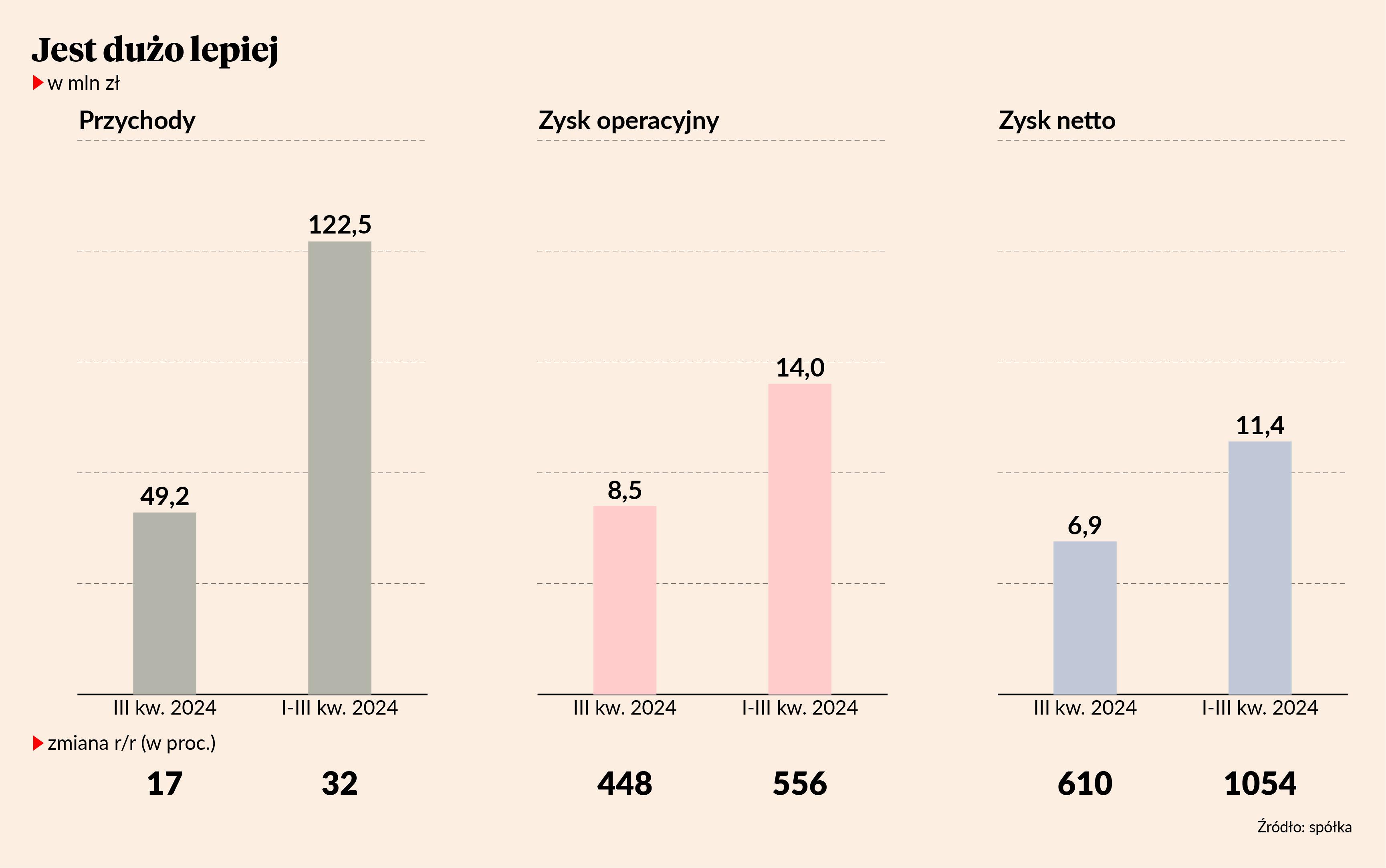

W Atremie dynamika wyników i poprawa marż w tym roku jest spektakularna, co oczywiście cieszy, ale też oznacza, że aż takiej poprawy w kolejnych okresach nie należy oczekiwać. Zresztą Andrzej Goławski, prezes Atremu, wyjaśnia, że marżom pomogła waloryzacja kilku starych kontraktów. Szefa spółki zapytałem od razu o oczekiwania na kończący się już IV kwartał oraz 2025 r.

- Wydaje się, że dynamika zostanie utrzymana, a cały rok będzie bardzo dobry. Co do 2025 r., to wiele zależy od naszego największego, wartego 250 mln zł, kontraktu dla Orlenu, który dotychczas był w fazie projektowania i realizacji dostaw, ale nie identyfikowaliśmy większych przerobów. Oprócz tego będziemy na innych kontraktach, które też przechodzą z fazy projektowania do realizacji – chodzi o GPZ Leszno i Słubice. Myślę, że zanotujemy w sumie lekki wzrost przychodów - mówi Andrzej Goławski.

Do kontraktu z Orlenem jeszcze wrócę. W sprawozdaniu za III kwartał przeskanowałem też bilans (patrzę na zmianę zobowiązań, czy nie ma tu nieproporcjonalnego do rozwoju firmy wzrostu oraz wartość środków pieniężnych) i rachunek przepływów pieniężnych. Z działalności operacyjnej przepływy były znacznie lepsze niż przed rokiem (20,1 wobec 1,2 mln zł), ale bilansowej pozycji środków pieniężnych to nie napompowało, bo gotówka poszła na pożyczki dla podmiotów z grupy kapitałowej. Spółka wypłaciła też dywidendę (co widać w trzecim bloku rachunku, poświęconym działalności finansowej).

- Jesteśmy częścią Grupy Kapitałowej Immobile, mamy wspólne zarządzanie płynnością na poziomie grupy. Pożyczki są udzielane na warunkach rynkowych i z nawiązką pokrywają koszty finansowe - tłumaczy Andrzej Goławski.

Oznacza to tyle, że pilnować trzeba nie tylko Atremu, ale także sytuacji w innych spółkach z grupy, bo problemy jednego członka rodziny odbijają się zwykle na innych. Andrzej Goławski temat traktuje jednak dość spokojnie i podkreśla przy okazji, że spółka od czterech lat wypłaca dywidendę, więc ma nadzieję, że tak będzie również w przyszłym roku.

Gorący temat

Na razie to jednak nie korporacyjna rodzina, ale ważny partner - Orlen - przyprawia o większy ból głowy. Co prawda płocki koncern zdecydował o kontynuacji projektu Olefiny III, ale z mojej rozmowy z Marcinem Wasilewskim, członkiem zarządu Orlenu wynikało, że dostosowany ma być harmonogram kontraktu z konsorcjum, którego członkiem jest Atrem. "Dostosowanie" należy czytać jako potencjalnej "opóźnienie", niemniej trzymać się należy zapewnienia, że prace zakontraktowane będą kontynuowane. Zgodnie z umową wynagrodzenie dla Atremu ma wynieść 253 mln zł. Andrzej Goławski zaznacza, że kontrakt nie jest wyłącznie związany z Olefinami III.

- Zajmujemy się przygotowaniem wody na potrzeby technologiczne Olefin III, ale przede wszystkim całej rafinerii - mówi szef Atremu.

Jak dodaje, jedno ze spotkań z Orlenem odbyło się już po decyzji w sprawie zmiany koncepcji projektu Olefiny III, a przy okazji szyldu na "Nowa Chemia'.

- Jako konsorcjum mamy 70 proc. zaawansowania projektowania. Zaawansowanie finansowe to 30 proc. - informuje Andrzej Goławski.

Inwestycje bliskie i dalekie

Duże kontrakty czasem okazują się dla spółek dużym ciężarem (nie zawsze z ich winy), dlatego w sprawozdaniu poszukałem informacji o udziale największych kontrahentów w przychodach. W oczy rzuca się Enea (jej akcje od niedawna mam w portfelu), która w strategii zapowiedziała inwestycje rzędu 100 mld zł. To duża szansa dla Atremu.

- Historycznie Enea w sektorze energetyki zawodowej była naszym największym klientem. Mamy bardzo dużo realizacji, dobrze oceniamy współpracę, myślę że jesteśmy bardzo aktywni i praktycznie wszystkie postępowania śledzimy z uwagą. Cieszy, że Enea przeznacza dużo pieniędzy na inwestycje. To jest rynek Atremu, a Enea robi najwięcej i przeznacza na inwestycje chyba największe budżety w branży - mówi Andrzej Goławski.

Tradycyjny rynek Atremu to także duże instalacje OZE – farmy PV i wiatrowe, ale w zakresie okablowania, przesyłu i głównych punktów odbiorczych.

- Mamy jeden projekt w realizacji dla dużego podmiotu, ale widzimy mniejszą aktywność inwestorów, zwłaszcza w zakresie projektów wiatrowych, co wynika z wciąż nie uchwalonej nowelizacji ustawy odległościowej. Natomiast w zakresie farm PV niepewność wynika z pojawiających się ujemnych cen energii, notorycznych problemów z możliwością przyłączenia. Ograniczenia w krótkim terminie nie wpływają na rozwój tego obszaru - mówi szef spółki.

Duże nadzieje wiąże z biometanowniami.

- To taki rodzaj instalacji OZE, która pracuje stabilnie, niezależnie od czynników atmosferycznych – ponieważ produkuje biogaz i biometan, który może być zatłoczony do gazociągu, skroplony do bioLNG lub spalony w silniku i zamieniony na elektryczność. Polska to kraj z bardzo dużym, zupełnie niewykorzystanym jeszcze potencjałem w tym segmencie. Jesteśmy gotowi na rozwój w tym zakresie - mówi Andrzej Goławski, ale od razu dodaje, jakie są ograniczenia: brak odpowiednich regulacji i realnego systemu wsparcia.

Takie stwierdzenia zawsze każą mi z dystansem podchodzić do szans na rychły przełom - dlatego ewentualnym budowaniem biometanowni przez Atrem nie zawracałbym sobie na razie głowy.

Jak rośnie portfel

Oczywiście najbardziej interesuje mnie to, czy puchnie mój portfel, ale paliwa do tego dostarcza wzrost i jakość portfela zleceń wchodzących w jego skład spółek. W Atremie na dzień publikacji sprawozdania za III kwartał wynosił 446,,6 mln zł, a po tej dacie uzupełniła go jeszcze umowa z Eneą o wartości 58,3 mln zł brutto.

Średnia wartość kontraktu Atremu to kilkanaście-kilkadziesiąt mln zł, a średni czas realizacji powyżej roku, większość nawet powyżej dwóch lat. Zasada jest dość prosta: im dłuższy i większy kontrakt, tym większe ryzyko. Na szczęście konsekwencje szoków pandemicznych i wojennych zmieniły zasady przetargów, bo w tych publicznych pojawiły się klauzule waloryzacyjne, w prywatnych ryzyko waloryzacyjne też w pewnym stopniu jest zabezpieczone, więc ewentualny skok cen materiałów nie powinien być ciosem w rentowność (niemniej ryzyka nie da się całkowicie wyeliminować).

Innym rodzajem ryzyka w spółkach takich, jak Atrem, jest to związane z prawidłowym wykonaniem prac. Dlatego w sprawozdaniu finansowym warto przeczytać fragmenty poświęcone sporom sądowym. Jeden z nich spółka toczy z zarządcą portu lotniczego Ławica. Zarząd giełdowej firmy uważa, że należycie wykonano obowiązki, dlatego nie zawiązano rezerwy w związku ze sprawą toczącą się przed poznańskim sądem.

- Odpowiedzieliśmy na zawezwanie do ugody. Nie chciałbym wchodzić w detale. Sprawa jest w toku, trwają rozmowy – nasza ocena nie zmieniła się: nie ma podstaw do tego, by dokonywać odpisów - mówi Andrzej Goławski.

Akcjami Atremu oficjalnie zajmuje się tylko jeden analityk - Adrian Kyrcz z biura maklerskiego Santandera - ale nawet on nie wydaje rekomendacji, a jedynie raporty sporządzane za wynagrodzeniem otrzymanym od spółki. To dość rzadkie, ale zdarza się na GPW, jeśli spółce zależy na tym, by dotrzeć do inwestorów instytucjonalnych. W opracowaniu z 13 grudnia specjalista podniósł prognozy wyników - spodziewa się 200 mln zł przychodów i 15 mln zł zysku netto w 2024 r. (w 2023 r. było to - odpowiednio - 142 i 6 mln zł), a w 2025 r. spodziewa się 260 mln zł przychodów i 20 mln zł zysku netto. Jego zdaniem dzięki wysokiemu portfelowi zleceń spółka może szukać najbardziej lukratywnych kontraktów, co może pomóc marżom w przyszłości. Jego zdaniem w dłuższym terminie spółce będą sprzyjać konieczność modernizacji i rozbudowy sieci energetycznej w Polsce, wzrost zużycia energii elektrycznej, spowolnienie tempa wzrostu cen materiałów budowlanych, transformacja energetyczna polskiej gospodarki (mająca na celu zmniejszenie zależności systemu elektroenergetycznego od paliw kopalnych i zwiększenie jego efektywności), przepływ środków z KPO oraz wejście na nowe rynki, takie jak produkcja bioetanolu. Wśród czynników ryzyka wymienia m.in. spór z Portem Lotniczym Ławica (zarządca żąda odszkodowania w wysokości 12,8 mln zł) i fakt, że udzielone spółce matce pożyczki stanowią znaczną część środków pieniężnych. Specjalista wycenia akcje - w zależności od metody - na 20,7-22,9 zł.