Kupowanie obligacji skarbowych przypomina trochę zakładanie męskich rajtuzów na zimę. Nie jest to może cool i nie należy o tym za często opowiadać, ale jest potrzebne i wygodne. Obligacje zapewniają portfelowi większą stabilność, stanowią zasób płynności, z którego można skorzystać w miarę pojawiania się ciekawych możliwości na innych rynkach, a w wielu wypadkach mogą przynieść również całkiem niezłą stopę zwrotu.

Spójrzmy na polskie obligacje skarbowe 10-letnie. Wybrałem takie, ponieważ mam długi horyzont inwestycyjny. Obecnie ich rentowność wynosi około 5,5 proc. w skali roku. Piszę „około”, ponieważ wszystko zależy od tego, za jaką cenę uda się je kupić, a płynność na rynku wcale nie jest duża.

Czy 5,5 proc. to dużo, czy mało? Porównajmy to z polską giełdą. W ciągu ostatnich 10 lat średnioroczna stopa zwrotu WIG wynosiła 4,1 proc., a w ciągu ostatnich 20 lat 5,9 proc. Obligacje na tym tle wcale nie wyglądają źle, a zmienność ich ceny w sytuacjach skrajnych wstrząsów jest podobna. Gdy w 2022 r. doszło do gigantycznej przeceny obligacji, papiery dziesięcioletnie traciły ok. 35 proc. od szczytu do dołka. Indeks WIG zanotował podobną przecenę. A co do zasady zmienność ceny obligacji powinna być mniejsza, co zaraz wyjaśnię.

W przyszłości stopy zwrotu mogą być inne, a otwierając się na rynki inne niż polski, możemy zapewnić sobie potencjalnie wyższe zyski. I tak np. amerykański indeks S&P 500 przeliczony na złote w ciągu ostatnich 10 lat zanotował średnioroczną stopę zwrotu w wysokości 13 proc., a w ciągu ostatnich 20 lat 11 proc (uwzględniając dywidendy). Ale powtarzam, nie kupuję obligacji dla maksymalizacji zysku, ale dla zapewnienia sobie w części portfela minimalnego satysfakcjonującego zysku.

Należy pamiętać, że obligacje nie są instrumentem zupełnie wolnym od ryzyka. Jedno ryzyko jest takie, że polski rząd zbankrutuje – przed wszelkimi tego typu rodzajami ryzyka chronimy się, trzymając część portfela w aktywach zagranicznych. Wydaje się też, że to akurat ryzyko jest bardzo małe, bo polskie obligacje mają solidne ratingi. Inne ryzyko, pewnie bardziej prawdopodobne, to inflacja. Nagły wzrost inflacji redukuje realną wartość obligacji, a jeżeli bank centralny mocno podnosi stopy procentowe, to spada również ich wartość nominalna. Oczywiście na końcu otrzymamy pełną wartość kapitału oraz wypłacone kupony, ale w międzyczasie zmiany cen mogą być duże. Tym większe, im dłuższa jest zapadalność obligacji. I tak ceny obligacji dwuletnich są mało wrażliwe na zmiany stóp procentowych banku centralnego, a już ceny obligacji 10-letnich bardzo wrażliwe. Zakładam jednak, że w najbliższych dziesięciu latach stopy procentowe Narodowego Banku Polskiego mogą być raczej niższe niż wyższe od obecnych. I zakładam, że już nie dojdzie do takiej sytuacji jak w latach 2021-22, kiedy stopy NBP w ciągu 12 miesięcy wzrosły o prawie 7 pkt proc.

W obligacjach trzymam jednak małą część portfela. Kupiłem papiery DS1034 za niecałe 5 tys. zł. Jest to papier, który rocznie płaci 50 zł kuponu. Cena, jaką zapłaciłem, to 961,44 zł za sztukę.

Tanio nie jest, ale tam trzeba być

Kolejnym bazowym elementem portfela są ETF-y, czyli tzw. exchange traded funds. Są to fundusze, które mają bardzo niskie opłaty za zarządzanie (często poniżej 0,1 proc. rocznie, w Polsce jest jednak drożej), a ich rolą jest odzwierciedlanie wyników wybranego indeksu. Tym samym uzyskujemy ekspozycję na cały fragment rynku, który obejmuje dany indeks.

Zdecydowałem się kupić dwa fundusze: jeden na amerykański indeks S&P 500, drugi na polski indeks mWIG40. Oba notowane w polskiej walucie. Dlaczego?

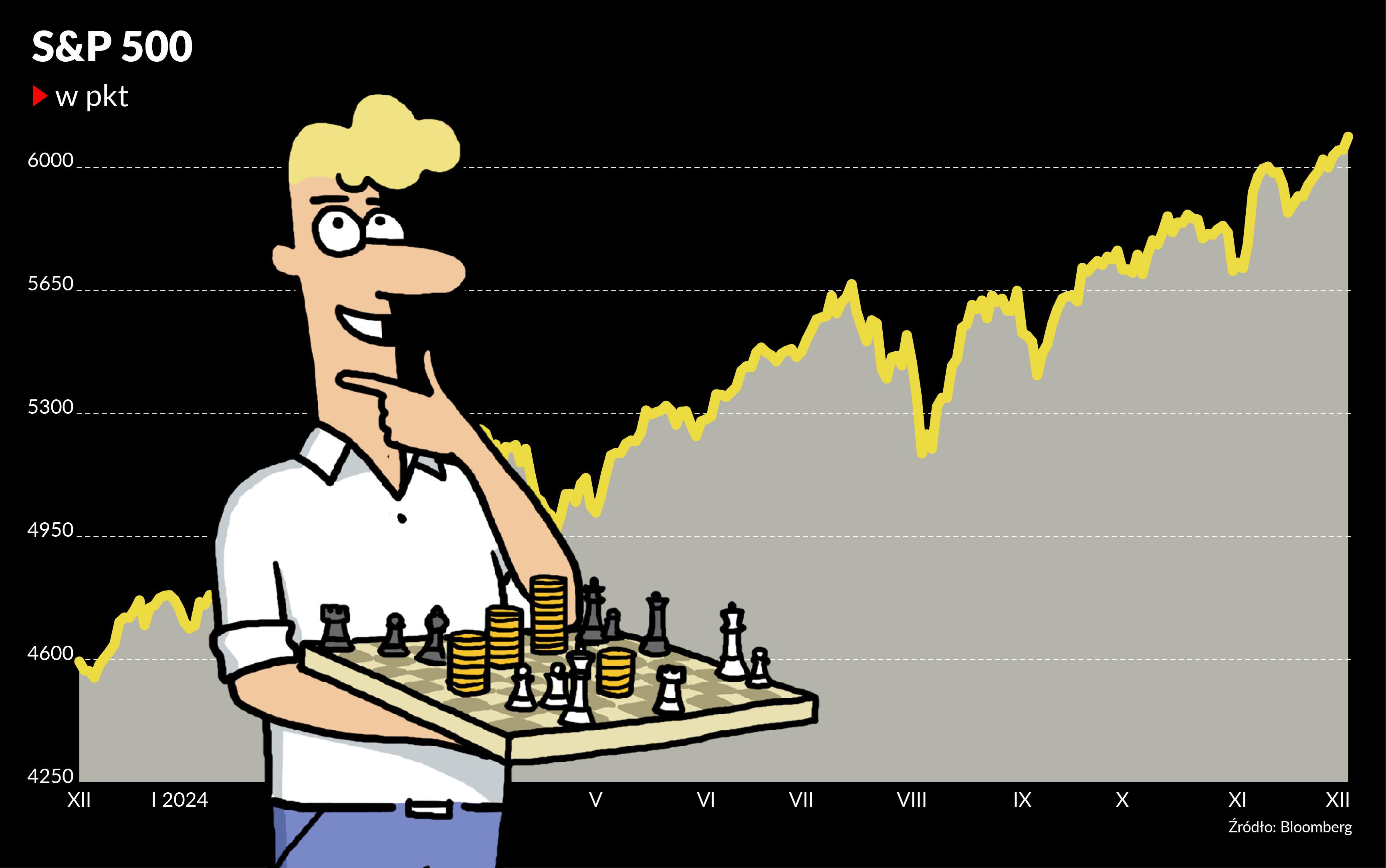

Rynek amerykański jest najbardziej dynamicznym i płynnym rynkiem giełdowym na świecie. W Stanach Zjednoczonych powstają najnowocześniejsze technologie, to tam są spółki, które je wdrażają, a giełda odgrywa ważną rolę w mobilizowaniu kapitału dla postępu technologicznego. W długim okresie indeks S&P 500 przebijał wynikami większość światowych indeksów. I tak np. w ciągu ostatnich 20 lat indeks S&P 500 zanotował roczną stopę zwrotu w wysokości 11 proc. (uwzględniając reinwestowane dywidendy), niemiecki DAX 8 proc., japoński Nikkei 8 proc., francuski CAC 7 proc., brytyjski FTSE 7 proc., chiński Hang Seng 5 proc., polski WIG 6 proc. Na rynku amerykańskim po prostu warto być.

Natomiast z inwestycją na rynku amerykańskim wiążą się dwa wyzwania. Pierwsze polega na tym, że wystawia mnie to na ryzyko walutowe, czyli ryzyko, że jeżeli kurs dolara spadnie z 4 do 3 zł, to stracę jedną czwartą inwestycji. Nie chcę zajmować się analizą ryzyka walutowego. Dlatego kupuję polski fundusz Beta ETF S&P, który zabezpiecza ryzyko walutowe.

Drugie wyzwanie, trudniejsze, polega na tym, że akcje amerykańskie są dość drogie w relacji do reszty świata. Na przykład relacja indeksu S&P 500 do indeksu MSCI World liczonego bez USA, który skupia spółki z całego świata, wzrosła w tym roku najmocniej od 27 lat. Amerykański indeks zyskał w 2024 r. 28 proc., a światowy (bez USA) tylko 5,6 proc. Ostatni raz tak duża różnica wystąpiła w 1997 r. Amerykańskie akcje są naprawdę drogie. W październiku bank Goldman Sachs napisał, że oczekuje, iż w nadchodzącej dekadzie średnioroczna całkowita stopa zwrotu z S&P500, uwzględniająca dywidendy, wyniesie tylko 3 proc. Jak mam się do tego odnieść? Pamiętam, że zawsze o amerykańskich spółkach mówiono, że są drogie, a prognozy niskich zwrotów były obecne też 10 lat temu i się nie sprawdziły. Amerykański rynek ma długą historię pozytywnych niespodzianek. Wysokie ceny nie odwiodą mnie więc od inwestycji w fundusz oparty na S&P 500, ale na razie kupiłem jednostki funduszu za niespełna 2000 zł, licząc, że więcej dokupię, kiedy ceny będą niższe.

Na selekcję przyjdzie czas

Na polskim rynku będę zajmował się bardziej selekcjonowaniem konkretnych spółek, ponieważ daje mi on pod tym względem większe możliwości niż rynek światowy. Co do zasady my w Polsce mamy więcej możliwości zdobywania wiedzy na temat lokalnych przedsiębiorstw niż inwestorzy ze świata, dlatego na rynku krajowym łatwiej jest inwestować w konkretne spółki niż na rynkach światowych. To zresztą jest podstawą zjawiska, które w finansach znane jest pod nazwą „home bias” – tendencja do trzymania aktywów w kraju macierzystym. Zwykle jest tak, że inwestorzy ponad połowę aktywów utrzymują w kraju. Nie zawsze jest to optymalne, ale tak działa rynek.

Natomiast mimo to zdecydowałem się kupić ETF na polski indeks, by zapewnić sobie jak najszerszą ekspozycję. Wierzę w dobrą przyszłość polskiej gospodarki i to, że na rynku będzie wystarczająca liczba mocnych średnich spółek, by generować satysfakcjonującą stopę zwrotu. Ja nie będę w stanie wszystkich takich spółek wypatrzeć, uważam, że dobrze mieć ekspozycje na rynek jako całość. W ciągu ostatnich pięciu lat indeks mWIG40 uwzględniający dywidendy rósł średniorocznie o 13,6 proc. w porównaniu ze wzrostem WIG o 7,6 proc. Nie mam pojęcia, czy w przyszłości ten wynik będzie lepszy czy gorszy, ale inwestuję z założeniem, że średnie firmy mają przed sobą dobre perspektywy. W ten jednostki tego funduszu ETF zainwestowałem 2000 zł.

| instrument | przybliżona kwota zakupu (w zł) | procent bieżącej wartości portfela | cena zakupu | prowizja w zł | liczba |

| obligacje skarbowe DS1034 | 5000 | 9,9 | 961,44 | 9,61 | 5 |

| Beta ETF S&P 500 PLN-hedged | 3000 | 5,9 | 105,52 | 11,52 | 28 |

| Beta ETF mWIG40TR | 2000 | 3,9 | 96,33 | 7,51 | 20 |

Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory. Na razie mam niewielkie pakiety akcji Asbisu, Quercusa, Apatora, Atremu i Echa. Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek.