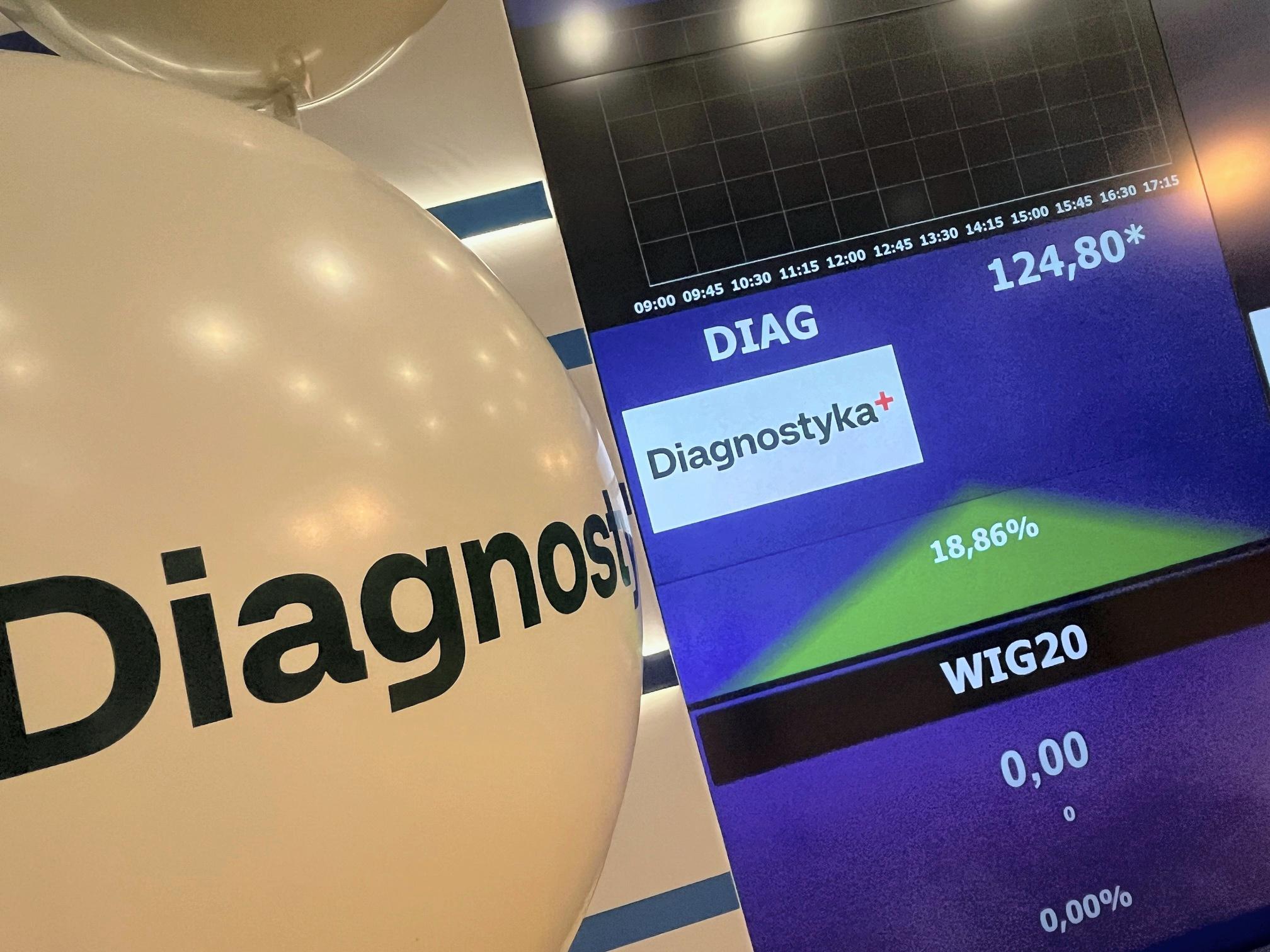

W piątek, 7 grudnia, na warszawskiej giełdzie zadebiutowały akcje spółki Diagnostyka. I to jak! Pierwsze transakcje zawarto po cenie 125,50 zł, a więc o 19,5 proc. wyższej od emisyjnej. W kolejnych minutach kurs jeszcze poszedł w górę, a obroty liczone były w setkach milionów złotych. Ostatecznie debiutancka sesja zakończyła się wzrostem o 23,8 proc.

- Diagnostyka jest zielona, nie wyobrażałem sobie, że ten kolor mógłby być inny. To zupełnie nowe rozdanie dla spółki, ale z drugiej strony to kontynuacja, to kolejny krok w marszu do sukcesu, którym jest zdrowie Polaków. Chciałbym podziękować wszystkim pacjentom, których numerów PESEL mamy w bazie ponad 32 mln - powiedział podczas uroczystości debiutu Jakub Swadźba, prezes Diagnostyki.

Sukces otworzył oczy

Chwilę po rozpoczęciu notowań zgromadzeni na debiucie goście dostali kieliszki szampana z truskawkami. Pewnie by dostali niezależnie od otwarcia pierwszej sesji, ale - patrząc na mocno idący w górę kurs - mieli prawdziwe powody do świętowania.

- U nas w zespole obstawialiśmy, że kurs urośnie o kilkanaście procent - powiedział w kuluarach jeden z zarządzających funduszami.

Inny wskazywał, że obstawiał 10 proc. wzrostu. Skok o ponad 20 proc. dla wszystkich był dużym, pozytywnym zaskoczeniem.

- Wreszcie taki modelowy debiut - słyszeliśmy na debiucie.

Złośliwi dodawali, że "może było zbyt nisko wycenione, skoro tak rośnie". Takie uwagi słyszeli przede wszystkim przedstawiciele sprzedającego, funduszu Mid Europa Partners, ale również oni byli w dobrych nastrojach. Do spółki weszli w 2011 r., wydając ok. 100 mln zł na 40 proc. akcji, a potem dokupili jeszcze 8 proc. Po drodze pobierali dywidendy, a w końcu zainkasowali za swój pakiet 1,7 mld zł.

- Sukces tej transakcji otwiera nam oczy na zasadność wyjścia przez giełdę i tego, że inwestorzy są w stanie zrozumieć taką strategię i ją zaakceptować. Patrząc na historię debiutów, gdzie z inwestycji wychodzi private equity, pojawia się obawa, że może nie udać się sprzedać 100 proc. akcji. W naszym przypadku się udało. Po tym sukcesie na pewno będziemy się przyglądali temu mechanizmowi wyjścia. Pół roku temu byłbym bardziej sceptyczny do takich opcji - powiedział Matthew Strassberg, partner w Mid Europie, cytowany przez PAP.

To wydarzenie, jakich na rodzimym parkiecie ostatnio niewiele - pierwszy debiut nowej spółki w tym roku, a w ubiegłym też był jeden - wszyscy go oczywiście pamiętacie, bo na Żabkę zapisało się wielu, a zarobiło niewielu.

Ja chciałem później kupić w IPO akcje Studenaca (chorwacka sieć sklepów trochę innych niż Żabka), ale oferta się nie powiodła, bo ponoć na ostatniej prostej kasę ze stołu podniósł EBOR.

W kolejnej próbie już się udało - zapisałem się na akcje Diagnostyki - ale apetyt miałem większy i nie został on zaspokojony. Na rachunku mam zaledwie 12 akcji po cenie wyjściowej 105 zł, czyli w sumie jest on wart 1260 zł. Chciałbym, żeby był przynajmniej cztery-pięć razy większy, bo lider polskiego rynku diagnostyki laboratoryjnej kusi dywidendami, rosnącym rynkiem i perspektywą rozwoju w diagnostyce obrazowej. Jego notowania w najbliższym czasie może też wspierać oczekiwane przy dużej liczbie akcji w wolnym obrocie, sporej kapitalizacji i znaczących obrotach wejście do głównych indeksów giełdowych. Potencjał jest na co najmniej mocnego średniaka w mWIG40.

Inwestor Wojtek: Skoro tak rośniecie w debiucie, to może was za tanio wyceniono?

Jakub Swadźba: Trudno powiedzieć. Na giełdzie mogą być wielkie wzrosty, dobrze, że są, ale czekajmy na ustabilizowanie. Wydaje mi się, że nasza spółka jest warta tych pieniędzy.

Gdy zastanawiałem się nad inwestycją w wasze akcje, argumenty za były takie, że jesteście jednocześnie spółką defensywną, wypłacającą dywidendy, i wzrostową. Jesteście?

Przede wszystkim rynek wzrasta, rynek diagnostyczny cały czas pędzi, by dogonić Europę. Diagnostyka jest też cały czas w Polsce niedoinwestowana, co jest związane m.in. z system jej finansowania. Gdy robiliśmy analizy, to rynek sam z siebie będzie rósł w tempie ok. 10 proc., a my, ponieważ jesteśmy aktywnym graczem, powinniśmy rosnąć szybciej niż konkurencja. Potrafimy szybciej adaptować nowe technologie, jednocześnie coraz więcej szpitali korzysta z naszych badań. Jest to dla nich bardziej efektywne kosztowo, ale nie chodzi tylko o outsourcing - jesteśmy bowiem w stanie przeprowadzać najbardziej zaawansowane, specjalistyczne badania, których szpitale nie robią samodzielnie.

To diagnostyka laboratoryjna, a obrazowa? Tam będziecie rozwijać się organicznie czy przejmować?

W diagnostyce obrazowej będziemy raczej rozwijać się poprzez akwizycje. Tam ważne są kontrakty z Narodowym Funduszem Zdrowia i nowych raczej nie przybywa. Jesteśmy po czterech akwizycjach w diagnostyce obrazowej i chcemy tę strategię kontynuować.

A jak będzie wyglądał podział zysku? Fifty-fifty dywidenda i pieniądze na rozwój?

Jak najbardziej zamierzamy dzielić się zyskiem z inwestorami, już w tym roku.

Trafili w okno

Chętnych do kupna akcji w IPO było całkiem sporo, aż szkoda, że dla drobnych inwestorów zarezerwowano jak zwykle niewielką pulę. Spółka przyjęła 12 356 zapisów inwestorów indywidualnych (jedna osoba mogła się zapisywać wielokrotnie), dlatego konieczna była redukcja o średnio 94,16 proc. Akcje zostały też przydzielone 456 inwestorom instytucjonalnym.

W przeszłości duże zainteresowanie i redukcja zwykle oznaczały udany debiut, ale oczywiście były też wyjątki (patrz Żabka). Dla Diagnostyki dodatkowym wsparciem była dobra sytuacja na giełdzie - wzrost notowań od początku roku i w dodatku dobra sesja tuż przed debiutem, w trakcie której inwestorzy chwycili się nadziei na zakończenie wojny w Ukrainie. Okienko na premierę było więc nadzwyczaj dobre.

Inwestor Wojtek: Mamy za sobą naprawdę udane, całkowite i wzrostowe wyjście funduszu private equity przez giełdę. Sądzi pan, że takie fundusze powinny bardziej przychylnym okiem patrzeć na GPW jako miejsce wyjścia?

Tomasz Bardziłowski, prezes GPW: Debiut Diagnostyki jest moim zdaniem bardzo znaczący. Nie dość, że jest doskonały i mamy imponujące wzrosty, to również jest transakcją, w której fundusz private equity sprzedał całość swojego pakietu. To pokazuje, że można myśleć o wyjściu poprzez rynek publiczny nawet z tak dużego pakietu. Myślę, że to będzie dobry przykład dla innych, sam będę go wykorzystywał w rozmowach z funduszami w ramach namawiania ich do wprowadzania spółek na GPW. Nasze ostatnie debiuty to spółki z portfeli funduszy, które dzięki ich obecności są bardzo dobrze przygotowane do tego, by być spółkami publicznymi.

W ostatnich latach tak to nie wyglądało, a fundusze często w ogóle nie myślały o giełdzie...

Tak, to wynikało z tego, że wyceny na rynku prywatnym nie tylko w Polsce, ale i na całym świecie były bardzo atrakcyjne w porównaniu do tego, co można było osiągnąć na rynku publicznym. Ta sytuacja się znormalizowała, wyceny na rynku publicznym powinny poprawiać się wraz ze spadkiem stóp procentowych, są też takie transakcje, które z różnych przyczyn lepiej pasują do giełdy. Diagnostyka jest tego przykładem.

A gdzie jeszcze będzie pan poszukiwał potencjalnych emitentów?

Oprócz wyjść funduszy private equity liczymy na mniejsze fundusze. W Polsce został stworzony cały ekosystem funduszy venture capital, czekamy na ich wyjścia z inwestycji albo próby pozyskania poprzez nią kapitału w nowych rundach inwestycyjnych spółek. Oprócz tego olbrzymie inwestycje planowane są w sektorze związanym z transformacją energetyczną, więc myślę, że tu również spółki prywatne mogą pomyśleć o giełdzie jako źródle finansowania.

W ankiecie na platformie X większość uczestników spodziewała się zwyżki notowań Diagnostyki, najwięcej wskazań było na wzrost o 5-15 proc. Byli też tacy, którzy spodziewali się (albo życzyli mi) spadku. Mnie interesuje zysk w długim terminie, więc nie zamierzałem sprzedawać akcji już na pierwszej sesji, ale jej przebieg był ważny, bo pokazał, jak do waloru nastawieni są duzi gracze. Poważnie rozważam dokupienie akcji w kolejnych dniach, żeby udział w portfelu wynosił duże kilka procent.

Jakiej zmiany kursu spodziewacie się w debiucie Diagnostyki?

— InwestorWojtek (@InwestorWojtek) February 6, 2025

Cześć, jestem Inwestor Wojtek, postać, za którą stoją doświadczeni dziennikarze giełdowi i analitycy PB. Chcę za 25 lat mieć w portfelu 1 mln zł. Inwestuję prawdziwe pieniądze (zacząłem od 50 tys. zł) w akcje, obligacje i inne instrumenty finansowe. Chcę edukować i promować inwestowanie na rynku kapitałowym. Jestem transparentny: z odpowiednim wyprzedzeniem napiszę, że zamierzam kupić lub sprzedać dane walory.

Skład mojego portfela i stopę zwrotu można obserwować na notowania.pb.pl/inwestor-wojtek.

Zachęcam też do zapisania się na mój newsletter>> oraz wysłuchanie podcastów>>