Rada Polityki Pieniężnej dosyć niespodziewanie postanowiła w zeszłym tygodniu o podniesieniu stóp procentowych NBP. Stopa referencyjna wzrosła o 40 punktów bazowych (0,4 pkt proc.), z 0,1 proc. do 0,5 proc. Podwyżka jest reakcją RPP na coraz wyższą inflację, która zgodnie z szybkim szacunkiem GUS wyniosła we wrześniu aż 5,8 proc. r/r. Dalsze podwyżki stóp pozostają niewiadomą, chociaż duża część prognoz makroekonomicznych mówi o tym, że stopy mogą zostać podniesione do 1,5-2 proc. na koniec 2022 r. Podobny poziom stóp na koniec przyszłego roku wycenia również rynek kontraktów FRA, a więc rynek instrumentów pochodnych, na którym zawierane są kontrakty dotyczące przyszłej wysokości stóp procentowych.

Jakie konsekwencje będzie miała ogłoszona podwyżka i ewentualnie następne dla rynku mieszkaniowego?

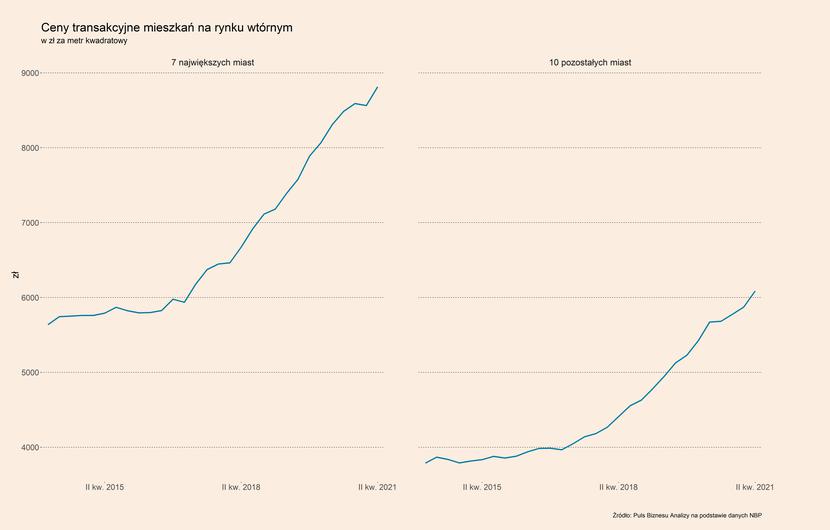

Aby odpowiedzieć na to pytanie warto najpierw prześledzić dwa zjawiska, jakie mają miejsce na rynku nieruchomości. Pierwszym z nich jest silny wzrost cen mieszkań. Jest to widoczne w danych NBP o cenach transakcyjnych w 7 i 10 największych miastach w Polsce, zarówno na rynku pierwotnym, jak i wtórnym. W ciągu czterech lat wzrosły one łącznie o ok. 39-42 proc. w przypadku nowych mieszkań oraz 43-50 proc. w przypadku rynku wtórnego. Silne wzrosty na tym rynku pokazuje też indeks hedoniczny, który koryguje jakość sprzedawanych mieszkań. W 7 największych miastach rósł on w tempie ponad 10 proc. r/r w okresie II kw. 2019 – II kw. 2020. Pandemia zahamowała ten wzrost, jednak w II kw. br. wyraźnie odbił i osiągnął on poziom o 9,3 proc. wyższy niż przed rokiem. Odbicie jest widoczne również w indeksie dla 10 największych miast.

Drugim zjawiskiem jest silny wzrost sprzedaży kredytów mieszkaniowych, który przekłada się na wzrost udziału popytu kredytowego w transakcjach na rynku mieszkaniowym. Wartość udzielanych kredytów mieszkaniowych jest na najwyższym poziomie historii, a ich dynamika w ujęciu r/r jest na zawrotnym poziomie. W sierpniu sprzedaż kredytów wyniosła 8,2 mld zł, co oznacza wzrost o 80,1 proc. r/r. W okresie styczeń-sierpień 2021 r. wartość sprzedanych kredytów mieszkaniowych osiągnęła 57,8 mld PLN, aż o 41,9 proc. więcej niż w analogicznym okresie w 2020 r. Co ważne, poprzedni rok nie był pod tym względem bardzo zły – spadek w ujęciu r/r wyniósł zaledwie 5,4 proc., stąd obecne wzrosty są naprawdę ogromne. To przekłada się na wzrost udziału popytu kredytowego w transakcjach na rynku nieruchomości. Według danych NBP wyniósł on w II kw. 2021 r. aż 50,3 proc., a jeszcze wyższy był w IV kw. ub.r., kiedy wyniósł 54,0 proc. Jest to poziom wyraźnie wyższy niż przed pandemią.

Wpływ zeszłotygodniowej podwyżki na rynek będzie ograniczony, co wynika z kilku przyczyn. Po pierwsze, bardzo dobra jest sytuacja na rynku – bezrobocie rejestrowane utrzymuje się na niskim poziomie, czyli poniżej 6 proc., a ponadto bardzo szybko rosną płace. W sierpniu wzrosły one w sektorze przedsiębiorstw aż o 9,5 proc. r/r. Ponadto, nie widać czynników, które mogły w najbliższym czasie silnie pogorszyć sytuację na rynku pracy. To w najbliższych miesiącach powinien być czynnik, który w największym stopniu będzie przyczyniał się do wysokiego popytu na kredyty mieszkaniowe.

Po drugie, ważnym czynnikiem może być również utrzymująca się dosyć wysoka inflacja, która zmniejsza realny koszt zadłużenia, a z drugiej strony zniechęca do utrzymywania oszczędności na lokatach bankowych. Zakup mieszkania nawet w części finansowany z kredytu może być tutaj traktowany jako inwestycja w celu niedopuszczenia do spadku wartości aktywów.

Po trzecie, obecna podwyżka stóp nie była bardzo silna. Podwyżka mieściła się w przedziale, w którym historycznie NBP dokonywał zmian stóp, a więc 25-50 pb. A należy mieć na uwadze, że realne stopy procentowe, a więc różnica pomiędzy stopą inflacji a stopami procentowymi, są wciąż silnie ujemne.

W perspektywie najbliższych kilku miesięcy, czy nawet roku, wpływ podwyżki stóp na popyt i ceny na rynku mieszkań powinien być mocno ograniczony. Zgodnie z szacunkami firmy Expander, dostępna kwota kredytu hipotecznego spadnie o ok. 4 proc., co jednak powinno przełożyć się na proporcjonalnie mniejszy spadek sprzedaży tych kredytów, ze względu na opisany powyżej mechanizm. Przyjmijmy zatem, że efekt netto podwyżki i wzrostu popytu na kredyt wyniesie 2 proc. Biorąc pod uwagę udział kredytów w całości zakupów mieszkań w ostatnich kwartałach oscyluje w przedziale 45-55 proc. (II kw. 2020 r. był anomalią ze względu na pandemię), spadek wielkości popytu na mieszkania z tytułu podwyżki nie powinien przekroczyć 1-2 proc. Do tego jednak mogą dojść różne inne cykliczne czy incydentalne czynnik na rynku mieszkaniowym, co sprawia, że wpływ podwyżki stóp na ceny właściwie nie powinien być jakoś istotnie zauważalny.

Zupełnie inaczej sytuacja może się jednak kształtować w perspektywie powyżej roku. Jeżeli cykl podwyżek stóp procentowych będzie trwał, to może spowodować stabilizację lub spadek cen mieszkań. Można wyróżnić dwa główne scenariusze ryzyka dla cen, w zależności od tego, czy na rynku mieszkaniowym w Polsce występuje bańka cenowa, czy też nie.

Na występowanie bańki wskazują niektóre dane z rynku i opracowania analityczne. Jako jeden z istotnych symptomów wskazywany jest m.in. silnie rosnący udział tzw. flipów w transakcjach na rynku, który polega na szybkim obrocie mieszkaniami – ich zakupie po cenie poniżej rynkowej, uatrakcyjnienie (poprzez m.in. remont, odświeżenie lokalu czy uporządkowanie stanu prawnego), a następnie sprzedaży z zyskiem. Flipperzy zwykle sprzedają mieszkania po najwyższych cenach na rynku, stąd ich rosnący udział w transakcjach pokazuje, że rośnie skłonność do kupowania mieszkań po coraz wyższych cenach. Jest on też objawem rozpowszechniającego się przekonania, że wzrost cen jest nieunikniony. A bańka cenowa często występuje wtedy, gdy popyt wynika wyłącznie z przewidywań wzrostu cen, a nie z fundamentalnych cech kupowanych aktywów.

Zgodnie z danymi zebranymi w artykule naukowym pt. „Zjawisko flippingu na polskim rynku mieszkaniowym” przez dr. Adama Czerniaka, Hannę Milewską-Wilk oraz Tomasza Bojęcia, na podstawie Rejestru Cen i Wartości Nieruchomości w ośmiu największych polskich miastach, udział flipu we wszystkich transakcjach osiągnął w IV kw. 2020 r. poziomu prawie 6 proc. Jeszcze w 2017 r. ten poziom nie przekraczał 4 proc. Spośród wszystkich transakcji flippingowych, prawie 2 proc. w IV kw. 2020 r. stanowiły tzw. krótkie filipy, czyli trwające do 12 tygodniu (jest to czas od nabycia nieruchomości przez flipper, następnie jej uatrakcyjnienie oraz dokonanie sprzedaży). Przed 2017 r. ten poziom rzadko przekraczał 1 proc. Ponadto na wybranych, dużych polskich rynkach (Katowice, Bydgoszcz) udział flipów jest dwucyfrowy, a to już jest poziom uznawany za niebezpieczny – taki właśnie występował na niektórych amerykańskich rynkach mieszkaniowych przed pęknięciem bańki, która doprowadziła do wybuchu kryzysu finansowego w 2007 r.

W scenariuszu, w którym przyjmuje, że istnieje bańka na rynku mieszkaniowym, podwyżki stóp procentowych do poziomu 2 proc. na koniec przyszłego roku mogą oznaczać dosyć silny spadek cen mieszkań. Wzrost stóp spowoduje bowiem na początku spadek dostępnych kwot kredytów hipotecznych. Opierając się na wyliczeniach Expandera dotyczących maksymalnej wysokości dostępnego kredytu przy różnym oprocentowaniu, można oszacować ten spadek na ok. 17-18 proc., uwzględniając w tym również zeszłotygodniową podwyżkę. Do tego należy dodać obniżenie się zdolności kredytowej gorzej zarabiającej części społeczeństwa, co spowoduje w praktyce uniemożliwienie im wzięcie kredytu mieszkaniowego. Łączny spadek popytu wynikające z tych efektów może więc przekroczyć 20 proc. To oznacza obniżenie się całkowitego popytu na mieszkania o ok. 10 proc. Dla uproszczenia można przyjąć, że podobny będzie początkowy spadek cen na rynku. A to z kolei może już uruchomić mechanizm, który doprowadzi do pęknięcia bańka. Pojawią się nagłe wyprzedaże (tzw. fire sale) mieszkań w celu realizacji zysku lub ograniczenia strat przez flipperów i innych inwestorów, którzy liczyli na dalsze wzrosty ceny. To natomiast spowoduje kolejne wyprzedaże i coraz silniejsze spadki cen. Jak duży może być ostateczny spadek w takim scenariuszu? Bardzo trudno jest to oszacować, ze względu na nieznaną skalę potencjalnej wyprzedaży. Przy założeniu, że dodatkowo nie zostałyby zrealizowane żadne transakcje flippingowe to oznacza kolejne 6 proc. (chociaż to bardzo duże uproszczenie). Łączny spadek mógłby wynieść zatem ponad 15 proc. Oczywiście, konkretne wartości zależą od bardzo wielu zmiennych, ale nawet taki scenariusz pokazuje możliwą skalę i kierunek zmian po dalszych podwyżkach stóp procentowych.

Jednak nie wiemy, czy bańka na rynku nieruchomości rzeczywiście występuje. Niektórzy ekonomiści twierdzą, że nie. Główny ich argument jest taki, że w ostatniej dekadzie ceny mieszkań rosły mniej więcej równolegle do wzrostu wynagrodzeń – czasem nieco szybciej, czasem nieco wolniej. Ceny w Polsce w relacji do dochodów ludności nie odbiegają istotnie od tego, co dzieje się w innych krajach. Dlatego w drugim scenariuszu zakładamy, że na rynku nie ma bańki.

W takim scenariuszu wpływ podwyżek stóp na popyt i ceny będzie dużo bardziej ograniczony. Podwyżki stóp ograniczą popyt kredytowy (nie w ujęciu bezwzględnym, ale w stosunku do scenariusza bez podwyżek) – można szacować, że o ok. 10 proc. Jednak należy pamiętać, że nadal silny będzie popyt gotówkowy (ponieważ nie ma on charakteru spekulacyjnego), a to oznacza, że spadek może być dużo mniejszy niż te 10 proc. Co więcej, te 10 proc. spadku popytu kredytowego oznacza zmianę w relacji do scenariusza status quo, a nie bezwzględny spadek. Więc faktyczny popyt kredytowy może wciąż rosnąć, choć wolniej, lub ustabilizować się. Biorąc pod uwagę różne czynniki, w tym scenariuszu dynamika cen mieszkań powinna znaleźć się w przedziale od -3 do 3 proc. Jeżeli oczywiście stopa referencyjna NBP wzrośnie do zakładanych 2 proc.

Ten drugi scenariusz można uważać za bardziej prawdopodobny. Ale scenariusz pierwszy należy traktować jako istotne ryzyko, wpływające na kalkulację zyskowności inwestycji.