Przenalizowaliśmy informacje podawane przez spółki z indeksów WIG oraz Stoxx 600, który grupuje sześćset największych europejskie spółki od momentu wybuchu wojny, czyli 24 lutego br. Widoczne są dwa rodzaje działań podejmowanych w związku z wojną w Ukrainie oraz sankcjami nałożonymi przez Zachód na Rosję i Białoruś.

Pierwszym z nich jest wstrzymywanie lub wycofywanie się z działalności na rynku rosyjskim i białoruskim. Lista spółek, które podjęły taką decyzję jest bardzo długa i znajdują się na niej zarówno największe europejskie koncerny, jak i mniejsze spółki z właściwie wszystkich sektorów – od motoryzacji poprzez lotnictwo, sektor technologiczny, usługi finansowe i biznesowe, energetykę po produkcję dóbr osobistych oraz żywności. Zawieszenie działalności w Rosji jest powodowane przede wszystkim chęcią potępienia rosyjskiej agresji, chociaż w części przypadków jest to także skutek sankcji i zakazu eksportu niektórych produktów z UE (np. samoloty i części do nich).

Drugim działaniem jest poszukiwanie alternatyw wobec rosyjskich lub białoruskich dostawców. Dotyczy to w głównej mierze surowców (energetycznych oraz metali), a w części także części wykorzystywanych w produkcji przemysłowej. Spośród spółek notowanych na GPW, na problemy lub potencjalne problemy z dostawami zwracają uwagę w swoich komunikatach przetwórcy stali (Bowim, Ferrum, Stalprofil) i spółki chemiczne (Grupa Azoty, Polwax). Produkcję w swoich zakładach w Ukrainie i Rosji wstrzymują także spółki przemysłowe (Śnieżka, Relpol, Boryszew).

W przypadku spółek europejskich, problemy w łańcuchach dostaw raportowały m.in. producenci samochodów (Volkswagen, Mercedes, BMW), zarówno w zakresie dostaw metali (stal, platyna, nikiel, pallad, neon), jak i komponentów. Według szacunków banku Wells Fargo, samo wstrzymanie produkcji części w fabrykach na terenie zachodniej Ukrainy może zmniejszyć produkcję samochodów w Europie w I poł. br. aż o 15 proc. Mocno na wstrzymywaniu dostaw ucierpią również firmy transportowe, w tym najwięksi przewoźnicy kontenerowi (Maersk, MSC, CMA CGM).

Większość spółek, które zmagają się z zakłóceniami w łańcuchach dostaw lub widzą takie ryzyko, wskazuje, że będą one miał charakter przejściowy, chociaż mogą powodować przerwy i znaczące opóźnienia w produkcji. Problemem w perspektywie najbliższych miesięcy nie będzie jednak samo znalezienie nowych dostawców, ile znalezienie w cenach możliwie zbliżonych do rosyjskich dostawców. W wielu przypadkach, zwłaszcza dostaw surowców będzie to niewykonalne, co może spowodować silne wzrosty kosztów dostaw komponentów dotychczas importowanych z Rosji i Białorusi.

W długiej perspektywie bardzo istotne jest dla gospodarki pytanie, czy wojna i sankcje będą miały wpływ na plany inwestycyjne firmy? Innym słowy, czy spowodują one zawieszenie decyzji inwestycyjnych w oczekiwaniu na lepsze czasy lub nawet zaniechanie niektórych inwestycji?

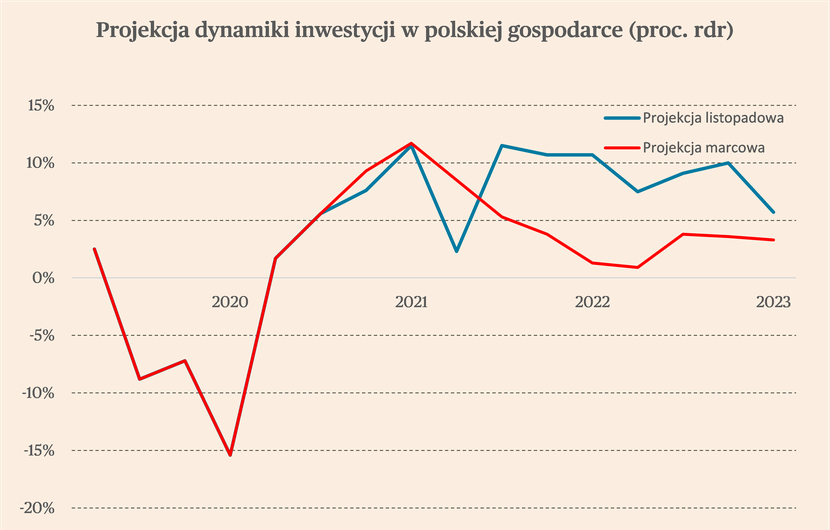

Logika podpowiada, że takie efekt powinien wystąpić, jednak dotychczas duże polskiej i europejskie spółki giełdowe nie informują o zmianach w swoich planach inwestycyjnych. Na wystąpienie takiego niekorzystnego efektu wskazuje również np. najnowsza prognoza makroekonomiczna NBP znajdująca się w „Raporcie o inflacji” opublikowanym przed kilkoma dniami. Zgodnie z tą prognozą, wzrost nakładów na środki trwałe brutto, czyli wzrost inwestycji w polskiej gospodarce będzie w latach 2022-2023 wyraźnie poniżej poziomu przewidywanego przez bank centralny w listopadowej projekcji. W całym 2022 r. wzrost nakładów inwestycyjnych ma wynieść 4,7 proc. wobec 8,7 proc. prognozowanych w listopadzie, co oznacza, że będzie niższy o 4,0 pp. Z kolei w 2023 r. wyniesie 2,9 proc. wobec przewidywanych wcześnie 8,0 proc., a więc różnica wynosi aż 5,1 pp. (spadek to też częściowo efekt podwyżek stóp procentowych).

Analitycy NBP napisali: „Negatywnie na perspektywy krajowych inwestycji wpłyną̨ (..) implikacje agresji zbrojnej Rosji przeciw Ukrainie, skutkujące podwyższonym poziomem niepewności oraz wzrostem cen surowców. W tym samym kierunku będzie oddziaływać́ podwyższona zmienność kursu walutowego oraz przedłużające się̨ zaburzenia w łańcuchach dostaw”. Bank centralny obawia się zatem przede wszystkim wpływu wojny na czynniki podażowe i tym kanałem oddziaływania na inwestycje przedsiębiorstw.

Silny wzrost cen surowców jest obserwowany od wybuchu wojny, dotyczy to zarówno surowców energetycznych i metali, w tym również kluczowej dla inwestycji budowalnych stali, która w zależności od rodzaju wyrobów w ciągu tygodnia zyskiwała 30-50 proc. na polskim rynku. Silnie wzrosły również ceny aluminium. Konsekwencją wzrostu cen surowców, są bardzo silne wzrosty cen materiałów budowalnych, które już obecnie znajdują się na wysokich poziomach po zeszłorocznych wzrostach. Według danych PSB, w lutym br. ceny materiałów budowalnych w Polsce wzrosły o 27 proc. r/r, a w bardzo niewielkim stopniu uwzględniają one wzrosty cen spowodowane wstrzymaniem importu materiałów z Rosji. Dodatkowo część spółek budowlanych na GPW informuje od ich podwykonawców odchodzili od nich pracownicy, co zapewne w dużej części było związane z powrotami do kraju obywateli Ukrainy zatrudnionych dotychczas w Polsce. Na ten moment nie jest problem, który mógłby zatrzymać masowo zatrzymywać budowy, jednak dla niektórych firm może to być wyzwanie w rozpoczynającym się sezonie budowalnym.

Na decyzje inwestycyjne firm działających w Polsce zdecydowanie mniejszy wpływ powinny mieć czynniki popytowe, czyli związane z zaprzestaniem działalności na rynku rosyjskim i białoruskim, czy ograniczeniem działalności na rynku ukraińskim. Wynika to z faktu, że niewielka część polskich spółek czerpała dotychczas wysoki udział przychodów z wymienionych rynków – jak wynika z obliczeń analityków banku Pekao, wśród spółek z WIG20, mWIG40 oraz sWIG80 wyniósł 3,8 proc. w 2020 r. Z kolei bez uwzględniania trzech największych spółek ukraińskich notowanych na GPW (Kernel, Astarta, IMC), udział ten spada do 1,8 proc. Tylko dla 10 spółek w wymienionych trzech indeks wynosi on więcej niż 10 proc. Wśród nich można wymienić odzieżowe LPP, dla którego przychody z działalności w Rosji, Białorusi, Ukrainie i Kazachstanie wyniosły 28,5 proc. w trzech pierwszych kwartałach roku obrotowego 2021/22, w przypadku dystrybutora sprzętu IT, spółki Asbis przychody z rynku rosyjskiego i ukraińskiego wynosiły aż 34 proc. w ub.r., dla producenta przyczep i naczep Wielton wynosiły 11 proc.

Wśród europejskich spółek, kalkulacje przychodów generowanych na rynkach wschodnich są bardziej skomplikowane ze względu na ich rozległe struktury kapitałowe, uwzględniające liczne spółki typu joint-venture ze spółkami rosyjskimi. Wśród największych spółek, można wymienić m.in. Renault, dla którego generował rynek rosyjskich w 2020 r. generował ok. 15 proc. przychodów, w przypadku Inditexu było to ok. 9 proc., dla Danone było to ok. 5 proc., podobnie jak dla H&M oraz Ikei. Dużą ekspozycję na rosyjskie aktywa mają również niektóre podmioty z rynku finansowego, m.in. Raiffeisen Bank, dla którego aktywa rosyjskie i ukraińskie stanowią ok. 25 proc. sumy aktywów.

Podsumowując, na skutek wojny można spodziewać się obniżonych inwestycji przedsiębiorstw w gospodarce w perspektywie najbliższych dwóch lat. Będą o tym głównie decydowały czynniki podażowe – im większe wzrosty cen surowców nastąpią, tym mocniej ograniczy to inwestycje.