W ciągu ostatniego roku złoty przebył prawdziwy rollercoaster. Najpierw jego kurs lekko się umacniał, po wybuchu wojny w Ukrainie bardzo gwałtownie się osłabił, później odrobił część strat i ponownie doszło do silnego osłabienia. Od października polska waluta znowu zyskuje w stosunku do innych walut. Czy ten trend będzie utrzymywał się w 2023 r.?

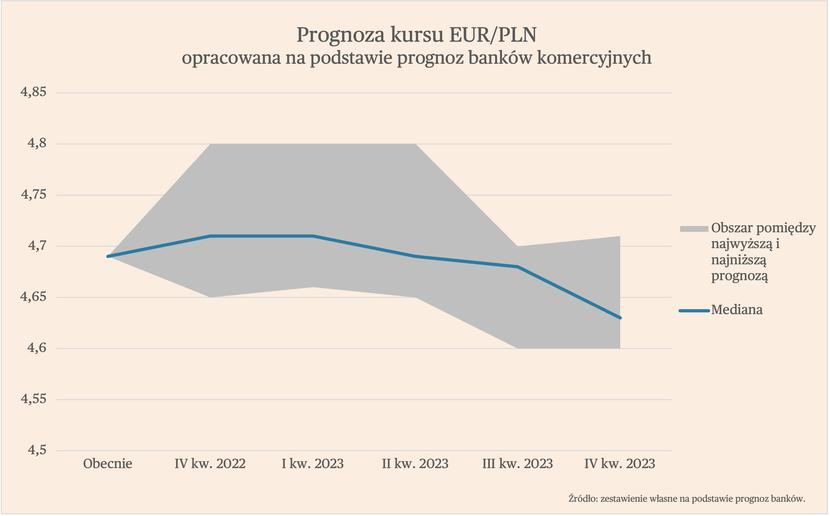

Aby odpowiedzieć na to pytanie przeanalizowaliśmy prognozy opracowane przez zespoły analityczne polskich banków (uwzględniliśmy siedem z nich– Pekao, Santander, ING, mBank, Millenium, Credit Agricole oraz BOŚ). Mediana ich prognoz pokazuje, że kurs złotego w stosunku do euro powinien umocnić się z obecnego poziomu 4,69 do 4,63 na koniec 2023 r. Jednocześnie zaskakujące może być, że prognozy są bardzo blisko siebie, mimo ogromnej zmienności kursu w ostatnim czasie i wielu ryzyk (oraz szans) dla polskiej waluty). Jak to interpretować? Jedna interpretacja może być taka, że rynek nie docenia wielu czynników ryzyka i szans, nadmiernie koncentrując się na bieżących trendach. Inna, prawdopodobnie bliższa rzeczywistości, jest taka, że owe ryzyka i szanse są tak trudne do ilościowego oszacowania, że prognostycy wolą trzymać się w swoich prognozach bieżącego kursu. To jest dość naturalne i częste dla prognoz walutowych, że one utrzymują się blisko bieżącego kursu prognozowanej waluty. W statystyce takie zjawisko nazywa się błądzeniem losowym – gdy proces jest złożony wyłącznie z nieprzewidywalnych szoków, to najlepszą prognozą na przyszłość jest utrzymanie stanu bieżącego.

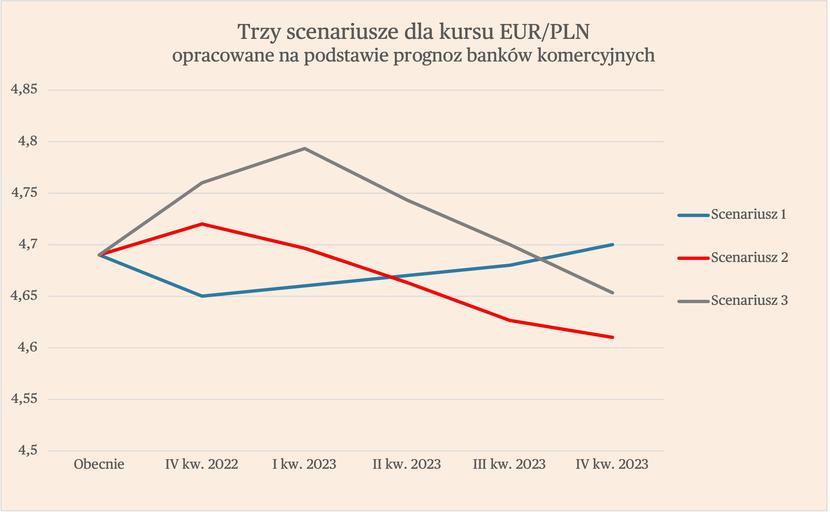

Na podstawie prognoz rynkowych można zakreślić trzy scenariusze dla złotego na 2023 r.

W pierwszym scenariuszu, kurs polskiej waluty do euro utrzymuje się na poziomie zbliżonym do obecnych poziomów. W drugim scenariuszu złoty stopniowo umacnia się w stosunku do euro przez cały rok, na koniec osiągając poziom w okolicach 4,60. W trzecim scenariuszu następuje osłabienie złotego w I poł. roku, natomiast w II poł. złoty wyraźnie się umacnia, a kursu EUR/PLN na koniec roku wynosi 4,65.

Skąd biorą się rozbieżności pomiędzy tymi scenariuszami? Prognozy sytuacji makroekonomicznej w przyszłym roku przygotowane przez zespoły bankowych analityków są dosyć podobne. Różne jest jednak spojrzenie na to, które czynniki będą miały kluczowe znaczenie dla wycenę polskiej waluty.

W scenariuszu utrzymywania się kursu na podobnym poziomie do obecnego założenie jest takie, że bilans czynników będzie dla złotego zbliżonych, co w ostatnich dwóch miesiącach. Na świecie będzie utrzymywała się dosyć silna awersja do ryzyka sprzyjająca silnemu dolarowi. Główne banki centralne podniosą jeszcze stopy procentowe, co będzie sprzyjało największym walutom. Z kolei czynniki krajowe/regionalne takie jak zatrzymanie podwyżek stóp procentowych w Polsce, ryzyko geopolityczne, potencjalne uruchomienie środków z Krajowego Planu Odbudowy (KPO), czy wreszcie wybory parlamentarne na jesień 2023 r. nie będą miały większego znaczenia dla kursu.

W drugim scenariuszu, akcenty pomiędzy poszczególnymi czynnikami są rozłożone nieco inaczej. W I kw. złoty ma się osłabiać na skutek spowolnienia gospodarczego i ujemnej dynamiki rocznej PKB, która będzie wynikała z bardzo wysokiej bazy z I kw. 2022 r. Osłabieniu złotego mogą sprzyjać także problemy z dostępem do gazu na europejskich rynkach w I kw. roku. Później jednak te czynniki wygasną, być może uda się też uzyskać środki z KPO i możliwe także, że ograniczona zostanie globalna awersja do ryzyka. To powinno sprawić, że złoty zacznie się aprecjonować.

Trzeci scenariusz jest efektem jeszcze innego spojrzenia na znaczenie poszczególnych czynników. W I poł. roku wysoka awersja do ryzyka na świecie i podwyżki stóp głównych banków centralnych, przy jednoczesnym zatrzymaniu podwyżek przez NBP, doprowadzą do osłabienia złotego. W II poł. awersja do ryzyka spadnie, a podwyżki na świecie ustaną, co spowoduje umocnienie złotego. W tym scenariuszu może być ono wspomagane także przez wyniki wyborów parlamentarnych przy założeniu, że zwycięży w nich opozycja, co doprowadzi do zażegnania konfliktu z Komisją Europejską i uruchomieniu KPO.

Który z nich wydaje się najbardziej prawdopodobny? W tym momencie jest to niemożliwe do rozstrzygnięcia. Warto jednak zwrócić uwagę, że na koniec roku nie są one bardzo rozbieżne – różnica pomiędzy najbardziej skrajnymi scenariuszami wynosi zaledwie 2 proc. Dwukrotnie większa była w prognozach banków przed rokiem, a jednak wówczas otoczenie makroekonomiczne było mniej turbulentne.

Każdy z wymienionych trzech scenariuszy należy więc traktować jako umiarkowany. Istnieje natomiast kilka ryzyk, w przypadku których materializacja mogłaby spowodować silniejsze wahania kursu złotego.

Przede wszystkim na myśl nasuwa się tutaj ryzyko związane z radykalnym pogorszeniem dyscypliny finansów publicznych w miesiącach przedwyborczych. Krótko mówiąc, chodzi o ryzyko nowych, dużych transferów fiskalnych wprowadzonych przez rząd i finansowanych z długu, a nie z podwyżki podatków. Biorąc pod uwagę dotychczasowe zapowiedzi rządu, to ryzyko jest ograniczone. Do wyborów pozostało jednak jeszcze dziesięć miesięcy i w tym czasie będzie ono narastać. A jak pokazuje przykład Węgier, znaczące zwiększenie deficytu budżetowego może prowadzić do gwałtownego odpływu kapitału i załamania się kursu waluty.

Drugim istotnym ryzykiem dla kursu złotego jest utrzymywanie się inflacji na wysokim, dwucyfrowym poziomie i brak podwyżek stóp w takiej sytuacji. Według większość prognozy, inflacja ma jednak spaść do jednocyfrowych poziomów w II poł. roku, jednak nie można wykluczyć takiej negatywnej niespodzianki. Wówczas brak reakcji banku centralnego mógłby doprowadzić do wyprzedaży złotego.

Wreszcie istotną rolę, podobnie jak w tym roku, może odegrać ryzyko geopolityczne. Jeśli nastąpiłaby eskalacja konfliktu, to byłoby to negatywne dla kursu złotego.

Złoty może być także narażony na ryzyko polityczne związane z potencjalnymi zawirowaniami przy przekazywaniu władzy, w przypadku wygrania jesiennych wyborów przez opozycję.

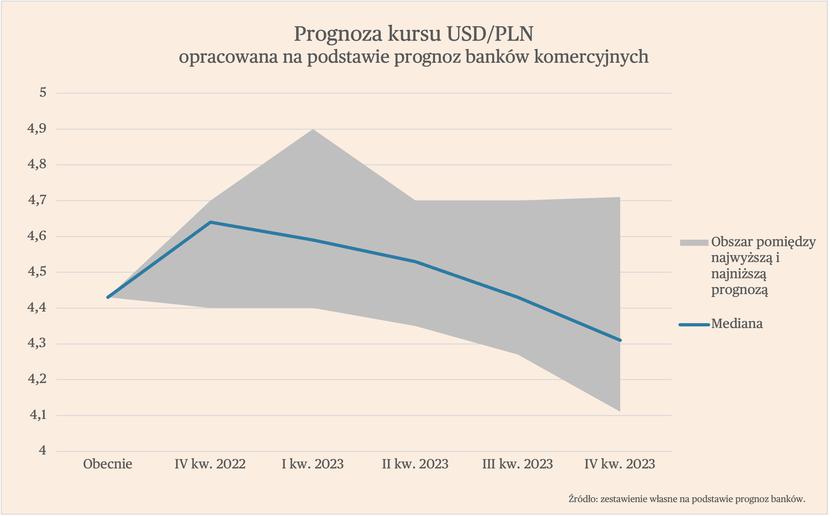

Na koniec, przyjrzyjmy się jeszcze jak wyglądają prognozy dla kursu USD/PLN. Mediana prognoz banków komercyjnych wskazuje, że złoty umocni się z obecnego poziomu 4,43 do 4,31 na koniec 2023 r. Bardzo duże jednak są rozbieżności pomiędzy przewidywaniami – różnica wynosi aż 14 proc. Najbardziej pesymistyczna dla złotego prognoza wskazuje na poziom 4,71 na koniec przyszłego roku, a najbardziej optymistyczna przewiduje, że wyniesie on 4,11.

W dużej mierze będzie to zależne od zachowania kursu EUR/USD i to z jego przewidywań wynikają aż takie różnice w prognozach notowań złotego do dolara. Jeśli euro będzie słabe wobec dolara, to będzie się to przekładało również na słabość złotego do dolara. Jednak, jeśli euro będzie się stopniowo umacniać, tak jak w ostatnich tygodniach, to wówczas również złoty będzie mocniejszy w stosunku do amerykańskiej waluty.