Przez ostatnie kilka kwartałów inwestorzy z Wall Street przyzwyczaili się do dwucyfrowego wzrostu zysków amerykańskich spółek. Wskaźnik EPS, czyli wartość korporacyjnych zysków przypadających na indeks S&P500, w ostatnim kwartale 2021 r. był o ponad 30 proc. wyższy niż rok wcześniej. We wcześniejszych kwartałach rósł, odpowiednio, o 37, 87 i 47 proc.

Dobrze już było

Za tak wysokie wyniki odpowiadała częściowo niska baza z 2020 r., gdy na skutek covidowego lockdownu w II kwartale zyski giełdowych korporacji spadły aż o 32 proc. r/r. Później jednak amerykańskie firmy skorzystały z postpandemicznego boomu napędzanego bilionami dolarów nadzwyczajnych transferów socjalnych płynących z Departamentu Skarbu i Rezerwy Federalnej.

Łatwe pieniądze w zasadzie już się jednak wyczerpały. W rok 2022 największa gospodarka świata weszła odłączona od fiskalno-monetarnej heroiny, która tak mocno stymulowała popyt konsumpcyjny w poprzednich kwartałach. Na dodatek Rezerwa Federalna do marca zakręciła kurek ze świeżym pieniądzem, kończąc z procederem masowego skupu obligacji w zamian za nowo wykreowane rezerwy bankowe.

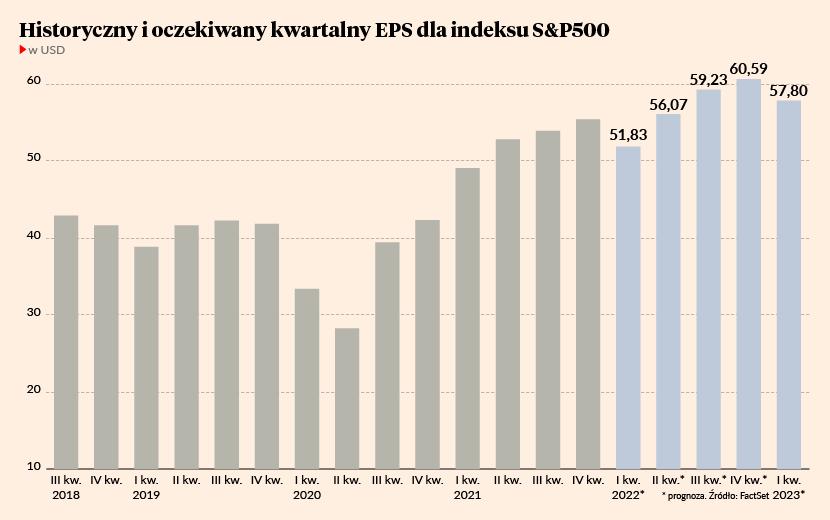

Schłodzenie koniunktury w skali makro najprawdopodobniej będzie widoczne już w raportach giełdowych spółek za I kwartał 2022 r. Według szacunków firmy badawczej FactSet zyski przypadające na indeks S&P500 wyniosą 51,83 USD i będą tylko o 4,7 proc. wyższe niż rok wcześniej. Przy oficjalnej inflacji CPI podchodzącej pod 8 proc. oznacza to realny spadek EPS-u. Jeśli szacunki analityków się potwierdzą, będzie to także najsłabszy kwartał na Wall Street od końcówki 2020 r.

Coś mogło pójść nie tak

Ponadto po raz pierwszy od wiosny 2020 r. zaczęto obniżać prognozy wynikowe już w trakcie trwania danego kwartału. Działa tu tzw. zasada kija hokejowego. Amerykańscy analitycy zwykle prognozują bardzo konserwatywnie na krótki termin (tj. na kilka miesięcy do przodu) i bardzo optymistycznie na długi termin (na kilka kwartałów do przodu). Gdy ten długi termin nieubłagalnie staje się krótkim terminem, prognozy są obniżane tak, aby zarządy spółek mogły pokazać „pozytywne niespodzianki” w rachunku zysków i strat.

Od początku roku do końca marca rynkowy konsens dla zysków spółek z indeksu S&P500 poszedł w dół o 0,7 proc. Co prawda to rezultat niższy niż średnio w ostatnich pięciu latach (-2,5 proc.) oraz 10 latach (-3,4 proc.), lecz zarazem pierwszy taki przypadek od wiosny 2020 r. Przez ostatnie dwa lata analitycy z Wall Street podnosili szacunki wyników nawet w trakcie trwania danego kwartału. Najwyraźniej czas pozytywnych rewizji się skończył. Tym bardziej że i same spółki ze znacznie mniejszym optymizmem patrzą w przyszłość. Ostrzeżenia przed pogorszeniem wyników w I kwartale 2022 r. (tzw. profit warning) wysłało 67 zarządów kompanii z indeksu S&P500. Przeszło dwa razy mniej emitentów opublikowało pozytywne prognozy na zakończony niedawno kwartał.

Rynek wyczuł pismo nosem

Przez ostatnie dwa lata na Wall Street trwała szalona hossa. Od covidowego dołka z marca 2020 r. do historycznego maksimum z początku stycznia 2022 r. S&P500 zyskał niemal 120 proc. Imponująca zwyżka po części była napędzana tzw. ekspansją mnożnikową będącą konsekwencją wyzerowania stóp procentowych w Rezerwie Federalnej. W otoczeniu rekordowo niskich rentowności obligacji skarbowych inwestorzy byli skłonni płacić więcej za każdego dolara korporacyjnych zysków. W szczycie tego szaleństwa jesienią 2020 r. rynek płacił ponad 23 USD za każdego dolara oczekiwanego EPS-u. Teraz ta relacja spadła do ok. 19,5. To wciąż 16 proc. powyżej średniej z poprzednich 10 lat (16,8). Niemniej skala przewartościowania amerykańskiego rynku akcji wyraźnie zmalała.

Problemem jest co innego. Rok temu inwestorzy z Wall Street liczyli na ponadprzeciętną odbudowę korporacyjnych zysków. Nie pomylili się, ponieważ EPS przypadający na S&P500 w 2021 r. wyniósł rekordowe 208,46 USD i był o niemal połowę wyższy niż rok wcześniej. Teraz jednak prognozy na kolejne kwartały nie są aż tak optymistyczne. Giełdowi analitycy szacują, że w pierwszej połowie roku zyski spółek przypadające na indeks S&P500 (czyli EPS) pozostaną na poziomach zbliżonych z końcówki 2021 r. Dopiero drugie półrocze ma przynieść poprawę, ale też niezbyt spektakularną.

Stagnacja wyników tłumaczyłaby słabość amerykańskiego rynku akcji obserwowaną w styczniu i lutym, kiedy S&P500 spadł, odpowiednio, o 5,3 proc. i 3,1 proc., notując najgorszy początek roku od pamiętnego 2008. W drugiej połowie marca pojawiło się jednak silne odbicie, które zredukowało pierwszokwartalną stratę do niespełna 5 proc. Wciąż był to jednak najsłabszy kwartał w wykonaniu S&P500 od czasu koronawirusowego załamania (-20 proc.) sprzed dwóch lat.

Spragnieni przyszłych zysków

Według stanu na 5 kwietnia S&P500 był wyceniany na ok. 20-krotność oczekiwanych zysków spółek w 2022 r. Nie jest to mało. Jeśli zmaterializują się obecne prognozy analityków, to stopa rentowności amerykańskiego rynku akcji wyniesie ok. 4,97 proc. Nie jest to wartość sugerująca, że obecne wyceny są nadzwyczajnie okazyjne. Z drugiej strony to wciąż dwa razy więcej od rentowności 10-letnich obligacji skarbowych rządu USA.

Póki co chyba nikt na Wall Street nie spodziewa się tzw. wynikowej recesji, czyli nominalnego spadku zysków spółek w obliczu gwałtownego wyhamowania wzrostu gospodarczego w Stanach Zjednoczonych i Unii Europejskiej. Obecne wyceny bazują zatem na umiarkowanie optymistycznym scenariuszu zakładającym poprawę zysków amerykańskich spółek od drugiej połowy 2022 r. Przez ostatnie dwa lata takie oczekiwania były realizowane ze sporym naddatkiem.

Nie jest jednak przesądzone, że tak będzie także i w bieżącym roku stojącym pod znakiem gospodarczego spowolnienia i nienotowanej od czterech dekad inflacji CPI. Do tego dochodzi nasilająca się konkurencja dla akcji w postaci rosnących rynkowych stóp procentowych. Przy rentowności amerykańskich obligacji rzędu 2,5 proc. nawet hojnie wyceniane akcje mogą wydawać się nie najgorszą alternatywą. Gdyby jednak treasuries zaczęły płacić 3-4 proc., to już niespełna 5-procentowe stopy rentowności oferowane przez spółki z S&P500 nie wyglądałyby tak zachęcająco.