Dane z rynku samochodów osobowych i komercyjnych wchodzą w skład 20 wskaźników, które analizujemy regularnie dla czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin (wszystkie wskaźniki dostępne są na platformie PB Analizy). Branża motoryzacyjna jest jednym z ważniejszych sektorów w gospodarce, a jej kondycja odzwierciedla nastroje konsumentów oraz przedsiębiorstw. Dodatkowo podczas pandemii produkcja pojazdów ogniskowała problemy logistyczne światowej gospodarki. Dzięki temu sektor pokazuje stan gospodarki z wielu perspektyw.

We wszystkich analizowanych krajach branża motoryzacyjna znajduje się w fazie lekkiego ożywienia, zarówno pod względem sprzedaży nowych samochodów, jak i produkcji. Branży pomaga brak nowych lockdownów w Chinach, co pozwala na zwiększenie dostępności komponentów. Produkcję podtrzymują też zaległe zamówienia, które umożliwiają kontynuację dostaw do klientów. Jednak z czasem te czynniki zaczną coraz mniej oddziaływać na branże. Na pierwszy plan zaczną wychodzić inne problemy, podkreślane w ostatnich komunikatach największych koncernów motoryzacyjnych. Będą to kluczowe przeszkody w odbudowie rynku w średnim terminie. Dlatego obecne ożywienie raczej nie jest długotrwałym trendem, a raczej wahnięciem w trendzie bocznym.

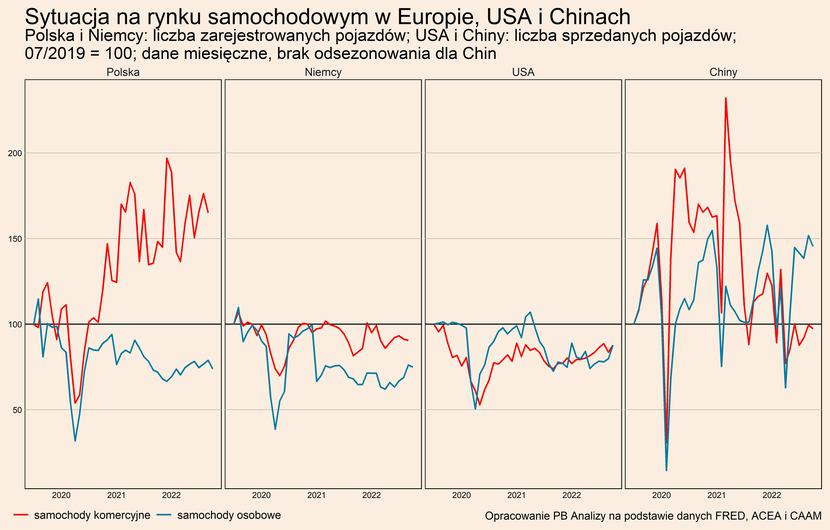

W Chinach sprzedaż pojazdów osobowych oraz komercyjnych w ujęciu miesiąc do miesiąca spadła ostatnio w obu kategoriach, choć uwzględniając dotychczasową zmienność danych ruch nie jest znaczący. Kryzys na rynku mieszkaniowym i związana z nim niepewność w gospodarce zmniejszają skłonność Chińczyków do większych wydatków. W perspektywie następnych kwartałów raczej nie poprawi się sytuacja w sektorze nieruchomości, a niepewność dalej pozostanie na podwyższonym poziomie.

W Stanach Zjednoczonych nie ma wyraźnego osłabienia popytu. Rynek pracy jest rozgrzany przez co Amerykanie nie odczuwają wyraźnej presji na ograniczanie wydatków. Jedynym ryzykiem negatywnym pozostają stopy procentowe, które będą podnosiły koszty leasingu i kredytu na samochody oraz studziły rynek mieszkaniowy (co przekłada się na popyt konsumpcyjny ze względu na efekt majątkowy – mniejsza wartość aktywów posiadanych przez gospodarstwa domowe skłania je do niższej konsumpcji)

W Europie sytuacja kształtuje się najgorzej. Europa najbardziej odczuwa skutki pełnoskalowej agresji Rosji na Ukrainę w postaci wysokiej inflacji, spadających dochodów konsumentów, zaburzeń w dostawach konsumentów. Liczba rejestrowanych pojazdów rośnie, ale można to przypisać prawie wyłącznie poprawie warunków w łańcuchach dostaw.

W każdej gospodarce czynnikiem, który pomagał zwiększać sprzedaż było zmniejszenie napięć w łańcuchach dostaw. Wskazują na to spadające ceny frachtu i krótsze kolejki kontenerowców w portach. Indeks napięć w łańcuchach dostaw obliczany przez oddział Fed w Nowym Yorku obniżył się niemal do poziomu sprzed pandemii. Wskaźnik szacuje napięcia w łańcuchach dostaw po oczyszczeniu z nich czynników popytowych, zatem w prezentuje przybliżenie czystej strony podażowej. Od szczytu z drugiej połowy 2021 roku indeks zjechał do poziomów zbliżonych do tych z 2019 roku, zatem przestrzeń do dalszej poprawy w tym obszarze jest już ograniczona. Dalsze odbicie będzie uzależnione od innych obszarów, w których nie widać perspektyw na poprawę problemów.

Największe przedsiębiorstwa motoryzacyjne wskazywały ostatnio, że produkcję będzie utrudniać między innymi wysoka zmienność cen na rynkach walutowych oraz surowcowych. W otoczeniu podwyższonej zmienności cen trudniej planować jest inwestycje w środki trwałe oraz działania logistyczne, stąd przedsiębiorstwa funkcjonują mniej efektywnie. Wysoka zmienność wszystkich cen jest zawsze niekorzystna dla działań rozwojowych – dotyczy to zarówno producentów samochodów, jak i ich odbiorców.

Do przeszkód po stronie podaży branża wskazuje również dostępność mikroprocesorów. Dostępność innych komponentów ustabilizowała się, ale coraz bardziej uwidacznia się trwały brak układów scalonych. Bez kluczowej części samochód nie może wyjechać z fabryki, dlatego niedobory mikroprocesorów będą zatykały produkcję. Podobnych problemów doświadczają poddostawcy części, którzy także nie mogą sfinalizować produkcji.

Sektor mierzy się z wąskim gardłem, który w najbliższym czasie nie zostanie odetkany. Braki kluczowych komponentów i surowców oraz technologie produkcji blokują wzrost liczby wytwarzanych układów scalonych. Na rynkach brakuje wydobywanego w Rosji palladu oraz produkowanego w Ukrainie oczyszczonego neonu. Jedynie garstka przedsiębiorstw dysponuje wiedzą na temat procesów wytwarzania mikroprocesorów, dlatego pula podmiotów, które mogą zwiększać produkcje jest bardzo wąska. Samo wybudowanie fabryki według analizy McKinsey zajmuje ponad 3 lata. Z kolei rozbudowanie już istniejących mocy produkcyjnych jest praktycznie niemożliwe, co wynika z niedoborów w maszynach produkcyjnych oraz z maksymalnego rozbudowania już istniejących linii produkcyjnych. Problemu nie można też rozwiązać przez substytucję innymi częściami oraz mikroprocesorami z innych segmentów np. elektroniki domowej, gdyż są one wytwarzane w innej technologii. Co gorsza samochody wymagają coraz więcej elektroniki ze względu na rosnące zaawansowanie techniczne, co jedynie pogłębia niedobory. Takie połącznie nie sugeruje, by w najbliższym czasie branża mogła złapać z tej strony więcej oddechu.

W Europie do problemów podażowych dokłada się też kryzys energetyczny. Według wyników estymacji z ostatniego biuletynu Europejskiego Banku Centralnego na produkcję aut w strefie euro coraz większy wpływ mają ceny energii. Sama produkcja samochodów nie jest najbardziej energochłonną aktywnością gospodarczą, ale problemy będą mieli poddostawcy oraz klienci. Ceny gazu chwilowo spadły, przez dobre warunki pogodowe, ale wciąż są drastycznie wyższe w porównaniu z poziomem sprzed pandemii., a co więcej ryzyko na przyszłość rozkłada się asymetrycznie. Za scenariusz bazowy można przyjąć dalsze, powolne obniżki cen energii elektrycznej oraz gazu, które będą pochodzić z obniżenia aktywności gospodarczej. Odstępstwo od tego scenariusza może nastąpić w wyniku gwałtownego ochłodzenia, które zwiększy popyt na gaz, albo działań Rosji. Utrudnienia w dostawach gazu oraz energii elektrycznej mogą trwać także podczas następnej zimy, ponieważ nie ma łatwej możliwości natychmiastowego zastąpienia dostaw gazu z Rosji.

Przechodząc na drugą stronę rynku, uwarunkowania popytowe są bardziej zróżnicowane pomiędzy krajami. W Stanach Zjednoczonych konsumenci wciąż utrzymują chęć do zakupów, ale na Starym Kontynencie oraz w Chinach konsumenci są mniej skłonni do wydawania pieniędzy.

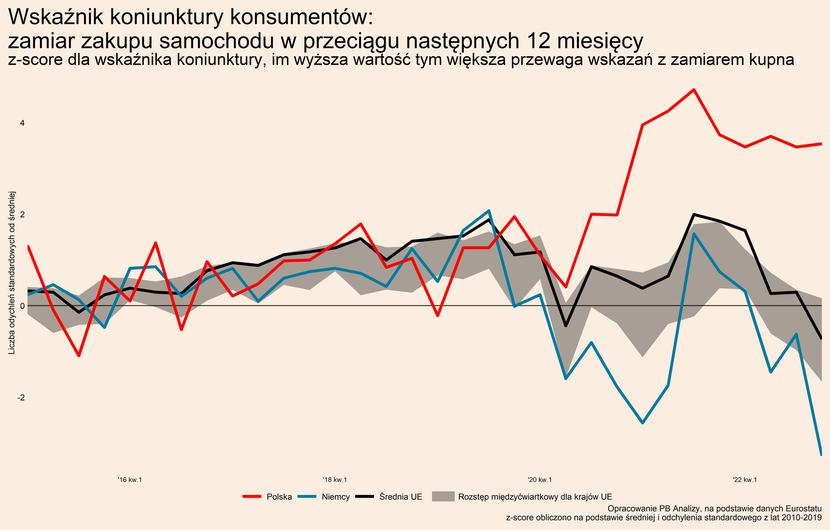

Najgorsza sytuacja jest w Europie. W październiku we wskazaniach PMI obok wspomnienia o załamaniu w liczbie nowych zamówień pojawiła się informacja o wyraźnej redukcji liczby zaległych zleceń. Identyczna kombinacja znajdowała się w ostatnim komunikacie Instytutu Ifo o koniunkturze w niemieckim przemyśle motoryzacyjnym. Oznacza to, że kurczy się poduszka, która dotychczas amortyzowała spadek liczby nowych zamówień.

Jednocześnie nie ma perspektyw, by konsumenci w Europie w najbliższych miesiącach chcieli wydawać swoje pieniądze na nowe pojazdy. Jak pokazują badania koniunktury Eurostatu w całej Europie coraz mniej konsumentów chce kupić nowy pojazd. Źródłem niechęci do wydawania większych kwot pieniędzy jest podwyższona niepewność wynikająca z kryzysu energetycznego, który potrwa co najmniej przez kilka następnych kwartałów. W konsekwencji branża, nie może liczyć na to, że zaczną napływać nowe zamówienia. Dlatego może zmaterializować się negatywny scenariusz, w którym fabrykom kończą się zaległe zamówienia, a nie ma nowych, co poskutkuje ograniczaniem produkcji.

Podsumowując, na razie na motoryzację oddziałuje przede wszystkim efekt luzowania w łańcuchach dostaw. Dzięki temu wyniki mogą być znacznie lepsze niż wskazywałoby na to otoczenie gospodarcze. W średnim okresie coraz bardziej będzie jednak wychodzić na wierzch inne problemy, czyli strukturalny brak mikroprocesorów oraz wysoka zmienność na rynkach. W Europie dochodzi do tego kryzys energetyczny oraz załamanie popytu ze strony konsumentów. Wszystko to może zastopować dalszy wzrost sprzedaży i rejestracji pojazdów samochodowych.